![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

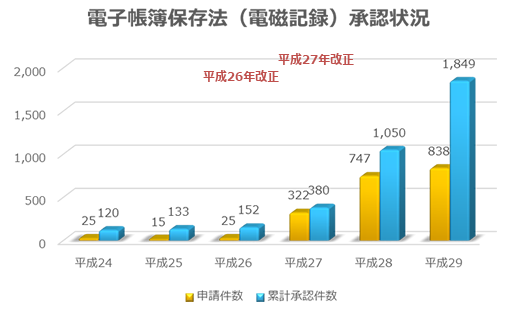

平成27年度税制改正により、「スキャナ保存制度」の要件が緩和されました。これによりスキャナ対象の重要書類の金額規制が撤廃されました。また、書類のスキャン時の電子署名は不要となり、タイムスタンプの付与時に入力者情報を確認することで可能とされました。さらに業務処理後にスキャナ保存を行う際に必要とされていた、関係帳簿の電子保存の承認要件が撤廃されました。一般書類については書類の大きさ情報の保存を不要とし、グレースケールでの保存も可能になりました。これらの緩和に対し、需要書類(契約書・領収書等を言う)については適正事務処理要件を満たしていることが、スキャナ保存に係る承認の要件とされました。この適正事務処理要件とは内部統制を担保するため、相互けん制、定期的なチェックおよび再発防止策を社内規定において整備し、これに基づいて事務処理を実施することを言います。

平成28年度税制改正においては、さらにスキャナ保存制度の要件が緩和されました。スキャナ機器に関する要件が廃止され、デジタルカメラやスマートフォンの使用が可能になりました。また、スキャンに関する要件が明確化され、

などの要件が明確化されました。

※注1:令和元年の改正ではさらに緩和され「タイムスタンプの付与は書類の受領からおおむね3営業日以内」になります。

このような要件緩和により、国税関係帳簿書類の電子化が現実的なものとなり、電子化を選択する企業が増加しつつあります。

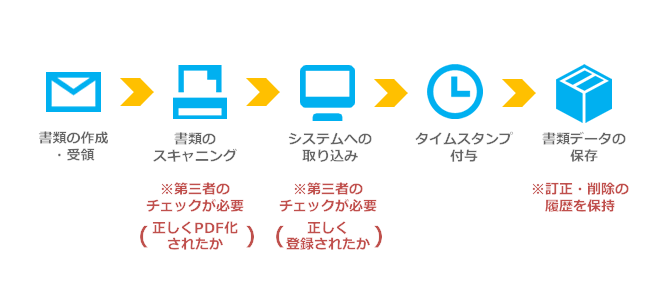

「スキャナ入力業務」とは、単に書類をスキャンすることではなく、書類を作成・受領してからスキャナで読み取った後タイムスタンプを付与し、さらにスキャンしたデータが訂正・削除された場合にその履歴が確実に残る状態(=国税関係帳簿に係る電磁的記録の訂正又は削除の履歴の確保)にするまでを指します。

国税関係帳簿書類の電子化には、この手順と条件どおりに進める必要があります。

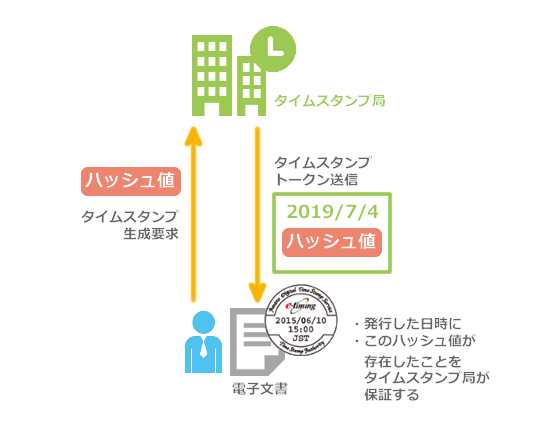

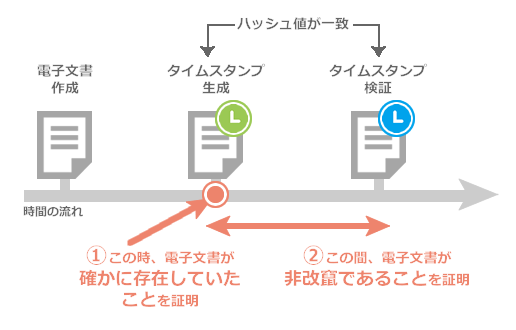

タイムスタンプとは電子データに付与することで、その電子データがある時刻に「確実に存在していた」ことを証明する電子証明書です。その電子データから「ハッシュ値」と呼ばれる他と重複のない値を作成し、タイムスタンプ局に送付すると、タイムスタンプ局ではそのハッシュ値と発行時刻を組み合わせた「タイムスタンプトークン」と呼ばれる証明書を電子データに対して発行するというしくみです。

電子データが持つハッシュ値が、タイムスタンプが生成されたときから変わっていなければ、タイムスタンプ生成以降、その電子データは改竄されていないという証明になるのです。