![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

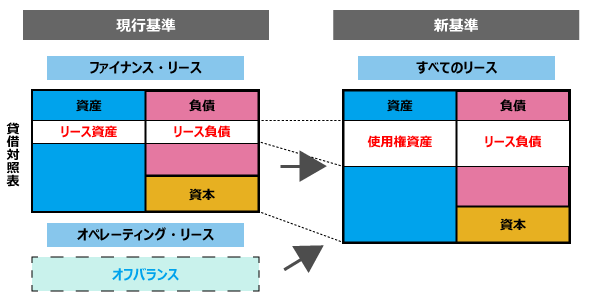

これまでリース取引はファイナンス・リースとオペレーティング・リースに分類され、ファイナンス・リースはリース資産として財務諸表へオンバランスの処理がされ、オペレーティング・リースはリース料(費用)として、オフバランスで処理されてきました。

IFRS第16号ではリース資産を「資産を使用する権利を一定期間にわたり対価と交換に移転する契約」として定義しており、ファイナンス・リースとオペレーティング・リースの区分が廃止されています。

そのためオペレーティング・リースのうち、これまで支払リース料としてオフバランスで処理してきた借手側のリース契約は、ファイナンス・リースと区別することなく、使用権資産およびリース負債で計上し、賃借契約時点から仕訳を起票する必要があります。また、使用権を資産と考えるため、使用権資産を減価償却し、リース負債の残高に対して利息費用を発生させる必要があります。

また、リース資産の定義から、レンタルや不動産賃貸も「リース取引」に該当すると考えられます。

IFRS第16号の適用で会計処理の手数は増えますが、少額のものや短期のものには免除規定を適用することが可能です。

新品の価値が絶対額ベースで少額のものは免除が認められます。

判断の目安としては、新品時に5,000米ドル以下(日本円で概ね60万円以下)とされています。ただこの金額は目安であって金額が決められているわけではないため、具体的にいくらのものを少額資産と見なすかは会社ごとに決める必要があります。

リース期間が12ヶ月以内のリースは免除が認められます。この免除規定の適用は、原資産の科目ごとに選択できます。短期リースの免除規定を適用した場合には、リース料総額をリース期間に渡り、定額法またはその他規則的な方法で費用処理することができます。

【参考:公益社団法人リース事業協会ホームページ】

http://www.leasing.or.jp/toppage/docs/20190201top.pdf