![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

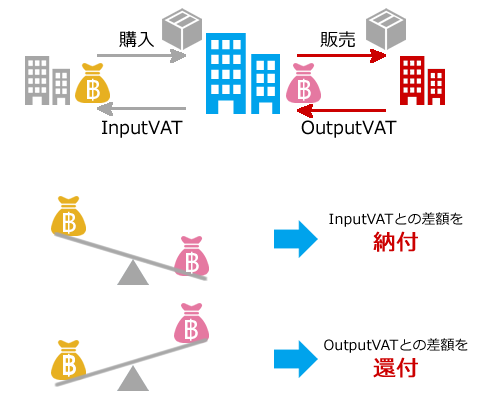

VAT(Value Added Tax)は日本の消費税に当たる税で、タイ国内における物品の販売やサービスの提供、輸入に対して課税されます。VATを負担するのは最終消費者ですが、物品やサービスの提供を継続的に行う事業者で、年間180万バーツを超える収入がある場合には納税義務があります。VATの納税義務があるものはVAT事業者として納税者登録を行います。

VATには購入時に支払う「Input VAT」と、販売時に受け取る「Output VAT」があり、VAT事業者が納税する際にはOutput VATの総額からInput VATの総額を差し引いた額を申告します。Output VATが多い場合にはその額を納付し、Input VATが多い場合には還付を受けることができます。

ただし、VAT事業者はすべての取引に当たって販売商品やサービスの価格、支払うべきVATの額などの詳細を記した「Tax Invoice」を発行する必要があり、このTax Invoiceに記載された税額のみが還付請求の対象となります。この還付請求の際にはTax Invoiceの番号や日付などの情報が必要です。

SuperStream-NXでは、VATの申告の際に必要な税額の算出とデータの出力に対応しています。

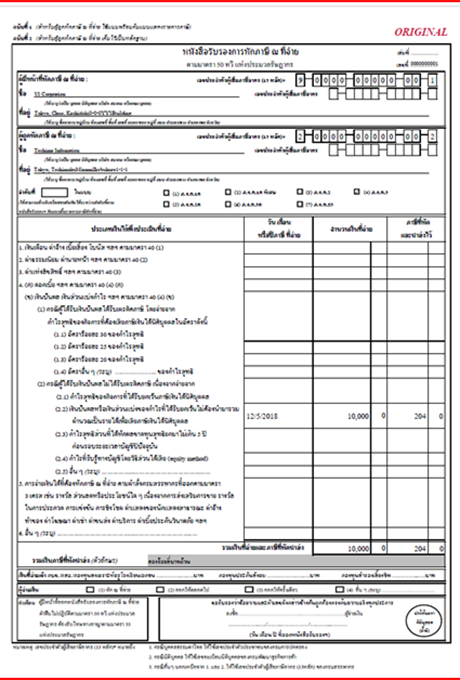

VAT申告の対象とする取引先の納税者番号、本支店区分、支店番号や、VAT事業者が発行する「Tax Invoice番号」「Tax Invoice日付」を入力、管理し、VAT申告に必要な情報を記載したVATレポートを発行します。

VATレポート

VAT申告に必要な情報が記載されたVATレポートを出力可能です。VAT申告時には所定の様式にレポートの内容を転記することで申告を行うことができます。

タイでは所得税の徴収制度として、所得を支払う側が受領する側に代わって所得税を徴収し、国に納付する義務=源泉徴収義務があります。この源泉徴収された所得税を「源泉徴収税(WHT=Withholding Tax)」と言います。

WHTは個人事業主のみならず、タイ国内に所在する法人に支払われる一定の所得に対しても課せられます。

タイ国内の法人は1件当たり1000バーツ以上のサービス(商品を伴わない商取引)を受けた際に、源泉徴収をする必要があります。支払請求分からWHTを徴収して税務署に支払い、請求元が法人である場合には申告書P.N.D.53を、個人事業主である場合には申告書P.N.D.3を作成して提出します。受けるサービスの内容によりWHTの率は異なります。

SuperStream-NXはWHTの自動計算とWHTデータの出力が可能です。

あらかじめ源泉徴収の種類ごとにその税率を指定し、取引先ごとに源泉徴収対象の要否、計算方法を指定します。

源泉徴収対象の仕入先に支払う際には、支払確定処理時に、源泉徴収金額、未請求費用金額に対する仕訳を作成します。

1.WHT支払証明書

WHT申告時に提出する支払証明書を出力できます。次のWHT明細を添付して申告します。

2.WHT明細

WHT申告時に添付する明細データを出力できます。この明細データを正式な書式に転記することで申告可能です。