![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

ビジネスシーンにおいて、交際費は欠かすことのできない経費の一つです。しかし、費用となる範囲や上限額、会議費との違いについては、区別する基準が曖昧になりがちです。

交際費とは、取引先や顧客との関係を深めるために支出される費用のことを指します。一方、会議費は社内外の人が集まり、情報交換や意見調整を行うための費用です。

これらの費用は、ビジネスを円滑に進めるために必要不可欠なものですが、税務上の取り扱いが非常に複雑です。特に交際費損金不算入制度は、令和6年度の税制改正によって基準額が引き上げられたため、適切な知識がなければ企業経営や経理業務に大きな影響を及ぼす可能性があります。

そこで今回は、交際費に関する令和6年度改正の損金不算入制度や範囲と上限、会議費との違いなどを徹底解説します。企業の経営者の方はもちろん、経理を担当する方も、ぜひ参考にしてください。

交際費とは、得意先や仕入先などとの良好な関係を築くために使用される費用のことです。交際費には、接待や飲食、贈答費用などが含まれ、コミュニケーションの一環として重要な役割を果たす経費として認められるものの1つです。

交際費は、法人税の計算においても一定の制限のもとで損金算入が認められています。

ただ、交際費の範囲や計上には特定のルールがあるため、注意が必要です。例えば資本金が1億円以下の法人の場合は年間800万円まで、または交際費の50%を損金として算入できるといった制度が設けられています。また、資本金が100億円を超える大企業の場合は、全額損金不算入となる(交際費を計上できない)ため注意が必要です。

また、交際費と似た費用科目として「福利厚生費」や「会議費」などがあります。これらは交際費とは異なる扱いとなるため、正しく区分して経理処理することが重要です。例えば、福利厚生費は従業員に対する福利厚生を目的とした費用であり、主に社内外の会議に関連する費用などに適用されます。

交際費の適切な管理と計上は、企業の税務上の正確性を保つために不可欠です。適切な交際費の計上を行うことで、法人税の適正な節税にもつながります。そのため、交際費に関する規定や制度を理解し、正しい会計処理を行うことが重要です。

下記の資料では、累計10,345社以上が導入している「経理部・人事部ファースト」の思想に基づいて開発された、圧倒的な使いやすさを実現している「SuperStream-NX Cloud」について解説しています。無料でダウンロードできますので、ぜひ参考にしてください。

交際費損金不算入制度とは、法人税法に基づき、企業が支出する交際費等の一部を損金として認めないことを定めたものです。

具体的には、以下のポイントに注意する必要があります。

交際費、接待費、機密費など、事業に関係のある者への接待や贈答などのために支出される費用が含まれます。

交際費等の全額が原則として損金不算入とされますが、法人の規模に応じて一定の控除が設けられています。

例えば、資本金の額が1億円以下の法人は、800万円までの交際費等が損金算入の対象となるなどです。(詳細は後述します)

令和6年4月1日から、飲食費の損金算入の範囲が拡大され、1人当たり10,000円以下(令和6年3月31日までは5,000円以下)の飲食費が会議費として処理できるようになりました。これにより、より多くの費用を損金算入することが可能です。

飲食費を会議費として処理するためには、関連する書類の保存が必要です。これには、飲食に関する詳細(日付、参加者、費用の額など)が含まれます。

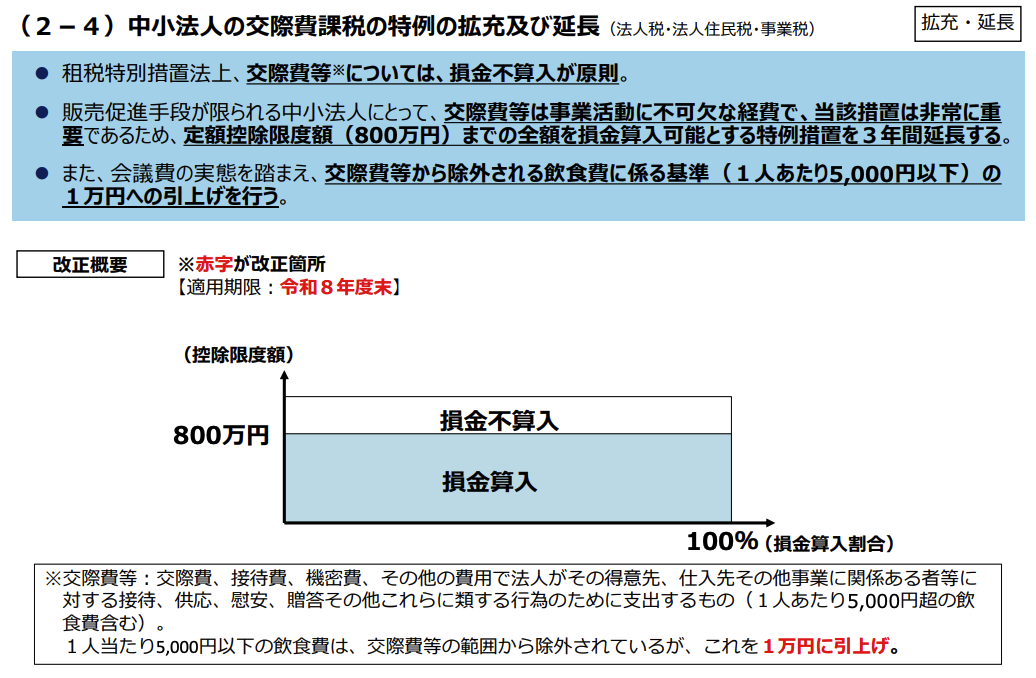

中小法人に係る損金算入の特例(定額控除限度額800万円)及び接待飲食費に係る損金算入の特例(接待飲食費の50%)の適用期限が、令和9年3月31日まで3年延長されることとなりました。

交際費には、以下のような種類が含まれます。

これらの費用は、ビジネスの発展に寄与すると同時に、税務上の損金として扱われるケースがあります。ただし、その計上には、前述した「10,000円以下」という一定の基準があります。

なお、寄附金や値引きや割戻し、広告宣伝費、福利厚生費、給与などは交際費として認められないため、注意が必要です。

下記の資料では、デジタルインボイスを活用するとどのように業務効率化できるのかについて、税理士がわかりやすく解説しています。無料でダウンロードできますので、ぜひ参考にしてください。

交際費を損金算入できる上限額は、企業規模によって異なるため、注意が必要です。そこで以下では、企業規模別の損金算入できる交際費の上限について解説します。

|

企業規模 |

年間の損金算入限度額 |

|

資本金100億円以上 |

交際費の全額が計上できません |

|

資本金1億円超の企業 |

交際費の50%まで |

|

資本金1億円以下の企業 |

年間800万円まで、もしくは交際費の50%までから一方を選択 |

|

個人事業主 |

上限なし |

上記のように、交際費には「上限」が設けられているため、この上限を超える分は「損金不算入」となり、課税の対象となります。

また、交際費は「損金不算入」が原則であるため、あくまでも現在の損金算入が「特例」であることを理解しておくことが大切です。

下記の資料では、会社の経営状況を表す財務諸表のうち、売上・利益等の業績を明らかにする損益計算書について、わかりやすく解説しています。無料でダウンロードできますので、ぜひ参考にしてください。

交際費と会議費は、ビジネスにおける経費処理で重要な区分ですが、しばしば混同されがちです。そこで以下では、その違いを明確にします。

上記のように、交際費とは取引先や事業関係者との関係構築や維持のために使われる費用のことです。これには、接待や飲食、贈答費用だけでなく、タクシー代などの間接的な費用も含まれます。

なお、令和6年4月1日から適用される税制改正により、これまで交際費としての判断基準であった「1人あたり5,000円超」の基準額が「1人あたり10,000円超」に引き上げられることとなりました。

これにより、例えば取引先の関係者を含む6人が参加した接待において、支払額が6万円以下となる場合には交際費として損金計上できなくなるため注意が必要です。

そこで、支払額が6万円以下の場合には「会議費」として全額を損金算入し、6万円超の場合には「交際費」として損金算入すると良いでしょう。

以下は、経済産業省が発表した「令和6年度(2024年)の税制改正」についての資料の一部です。

出典:令和6年度(2024年)経済産業省関係 税制改正についより

上記の資料にあるように、この制度は令和8年度(令和9年3月31日)まで適用される予定です。ただし、今後の税制については更なる改正が予測されるため、常に最新の情報に注意する必要があります。

一方、会議費とは、主に社内外の会議に関連する費用のことです。これには、会議室の使用料、資料作成費、会議中の飲食代などが含まれます。

会議費には交際費のような限度額は設定されておらず、基本的に全額が経費として認められるのが特徴です。

ただし、上記で解説したように、飲食代が1人あたり10,000円超の場合には「交際費」として計上し、10,000円以下の場合には「会議費」として計上するのが一般的です(令和6年4月1日以降)。

下記の資料では、インボイス制度・電子帳簿保存法施行にともなう課題とその解決策・注意点について、公認会計士がわかりやすく解説いたします。無料でダウンロードできますので、ぜひ参考にしてください。

交際費を正しく管理し、節税するためにはいくつかの重要なポイントがあります。そこで交際費の要点を次の7つにまとめましたので、ぜひ参考にしてください。

それぞれ解説します。

交際費として認められるものとそうでないものを正確に把握することが重要です。例えば、取引先との宴会やゴルフ、お中元・お歳暮などが交際費に含まれます。

交際費は原則として全額が損金不算入ですが、資本金の額に応じて一定の控除が設けられています。中小企業は年間800万円まで、または飲食代の50%までを損金算入できます。

一人当たり10,000円以下の飲食費は交際費から除外されるため、これを適切に管理することで節税につながります。

交際費の支出に関する書類は、税務調査に備えて適切に保存しておく必要があります。これには、日付、参加者、場所、費用の額などが含まれます。

飲食費が会議の一環であれば、会議費として全額損金算入できる可能性があります。ただし、会議の議事録などの証拠を保持することが重要です。

従業員の福利厚生を目的とした飲食代は、福利厚生費として全額損金算入できます。条件を満たしているか確認し、適切に処理しましょう。

取引先との旅行が研修の一環であれば、研修費として処理できることがあります。目的や内容を明確にし、必要な書類を保持することが重要です。

これらのポイントを遵守することで、交際費を正しく管理し、節税につなげることができます。ただし、具体的な処理方法や税務上の取り扱いには複雑な部分が多いため、税理士などの専門家に相談することをおすすめします。

下記の資料では、多岐に渡る業務のなかで常にスピード感と質の両軸が求められている経理・財務部門の主な「11の課題」について、どのような対応が必要かを分かりやすく解説します。無料でダウンロードできますので、ぜひ参考にしてください。

上記のように、交際費を適切に管理・節税することは、企業にとって重要な課題の1つと言えるでしょう。ただ、近年は税制に関する改正が頻繁に施行されているため、経理業務の混乱やミスが誘発されやすくなっています。

そこで、交際費などの経費を適切に管理するためには、クラウド会計システムの導入がおすすめです。なぜなら、クラウド会計システムを導入することで、交際費の適切な管理が容易になり、節税にもつながるからです。

以下では、キヤノンITソリューションズの「SuperStream-NX」をおすすめする理由を解説します。

SuperStream-NXはインターネット上で動作するため、いつでもどこでも最新の財務情報にアクセスできます。これにより、交際費の支出をリアルタイムで把握し、適切な管理が可能となります。

領収書のスキャンや銀行口座の取引データをシステムに取り込むことで、交際費の仕訳を自動化できます。これにより、経理業務にかかる時間と手間を大幅に削減し、ミスを犯すリスクも低減できます。

SuperStream-NXを導入することで、経費精算プロセスを簡素化し、交際費の精算を迅速かつ正確に行うことができます。これにより、不正精算のリスクを未然に防ぐことが可能です。

法改正に伴う会計処理の変更も、SuperStream-NXを導入することでスムーズに対応できます。システムが自動で最新の税法に基づいた処理を行うため、常に適切な税務処理が保証されるのが魅力です。

SuperStream-NXは、電子帳簿保存法にも対応しているため、関連文書をデジタル化して管理できます。これにより、交際費に関する書類の整理と保管が容易になります。

SuperStream-NXは、給与計算や勤怠管理など、他のビジネスツールとの連携も可能です。これにより、交際費を含む財務データの一元管理が実現し、全体的な業務効率が向上します。

このように、「SuperStream-NX」は、交際費の管理を効率化し、正確性を高めるための強力なツールとしておすすめです。

下記の資料では、「経営基盤ソリューション SuperStream-NX」の詳しい内容を解説しています。登録なしでご覧いただけますので、この機会にぜひご参照ください。

まずはオンラインでお気軽に資料請求してみてください。

また、自社に必要なシステムの種類や選び方がわからない場合は、いつでもキヤノンITソリューションズにご相談ください。貴社に適したソリューションを提供いたします。

国内1万社以上が導入する「SuperStream-NX」。下記の動画では、クラウド活用、システム連携、法改正対応の3つのポイントを解説しています。ぜひご視聴ください。