![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

経常利益と営業利益は、どちらも企業の業績を評価する重要な指標です。しかし、これらの用語はよく混同されがちで、それぞれがどのように計算され、どのように活用されるかよくわからないという方も多いのではないでしょうか。

経常利益とは、売上高から営業費用や財務費用などを差し引いたものです。一方、営業利益とは、売上高から営業費用だけを差し引いたものを指します。つまり、経常利益は営業利益に財務費用やその他の収支を加えたり減じたりしたものと言えます。

経常利益と営業利益の違いを理解することで、企業の財務状況や収益力、競争力などをより正確に分析することが可能です。

そこで今回は、経常利益と営業利益の違いや活用方法、計算の仕方などを徹底解説します。企業の経営者の方はもちろん、経理を担当する方も、ぜひ参考にしてください。

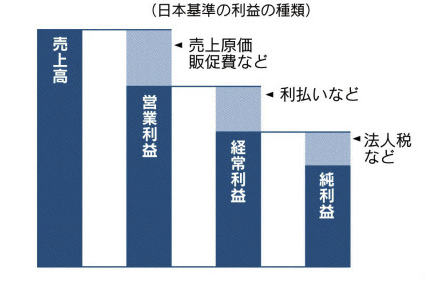

経常利益とは、企業が通常の事業活動で得た利益のことです。本業における利益だけでなく、運用利益など、その他の損益も含んだ「事業全体の利益」です。

一方、営業利益とは、本業で得た利益のことです。売上高から売上原価や販管費を差し引いて求めます。

そして、純利益とは、臨時的な損益も含めた最終的な利益のことです。経常利益に特別利益や特別損失を加減し、法人税などを差し引いて求めます。

上記のように、経常利益は、営業利益に本業以外の損益を加減したものです。一方、純利益は、経常利益に臨時的な損益を加減したものです。

経常利益・営業利益・純利益をわかりやすく表すと、以下のようになります。

出典:日本経済新聞より

下記の資料では、多岐に渡る業務のなかで常にスピード感と質の両軸が求められている経理・財務部門の主な「11の課題」について、どのような対応が必要かを分かりやすく解説します。無料でダウンロードできますので、ぜひ参考にしてください。

経常利益は、次の式で求めることができます。

一方、営業利益とは、本業で得た利益のことです。売上高から売上原価や販売管理費を差し引いて求めます。

また、これらの計算に必要な収益や費用には営業外利益や営業外費用があります。

営業外利益は、本業以外の活動によって得た利益のことで、受取利息や受取配当金などのことです。営業外費用とは、本業以外の活動で発生した費用のことで、支払利息などが該当します。

例えば、ある会社の売上高が10億円、売上原価が6億円、販売管理費が2億円、受取利息が1000万円、支払利息が500万円だとします。このとき、経常利益は次のように計算できます。

さらに、純利益とは、最終的に企業が得た利益のことです。純利益は、経常利益に特別利益や特別損失を加えたり引いたりし、さらに法人税などの税金を引いたものです。

特別利益や特別損失とは、臨時的に発生した利益や損失のことで、固定資産の売却や災害による損失などが該当します。

純利益は、次の式で求めることができます。

例えば、先ほどの会社が、固定資産を売却して5000万円の特別利益を得たとして、法人税等が1000万円だったとします。

このときの純利益の計算は次の通りです。

下記の資料では、経理・財務部門と情報システム部門の方たちに向けて、リプレイス時に組織全体を見直す戦略的アプローチを提案しています。無料でダウンロードできますので、ぜひ参考にしてください。

![[Footer]会計システム更新担当者が知っておきたいポイント_CTA_WP](https://hubspot-no-cache-na2-prod.s3.amazonaws.com/cta/default/8004396/b64fb5e8-06e1-4f72-b64b-1c0bf83bdd10.png)

経常利益からは、企業の通常の事業活動でどのくらい利益が出ているか、本業と本業以外の利益のバランスはどうか、臨時的な損益の影響はどの程度かなどがわかります。

経常利益を分析することで、企業の経営状況を把握し、改善策や経営方針を検討することが可能です。

経常利益を分析する方法としては、以下のようなものがあります。

経常利益を活用する方法としては、以下のようなものがあります。

経常利益を見る際の注意点としては、以下のようなものがあります。

経常利益には、本業以外の収益や費用も含まれるため、営業利益との差を確認することが重要です。本業で十分な利益が出せているかどうかを判断するためには、営業利益を重視する必要があります。

また、経常利益はあくまでも単年の結果であるため、複数年の推移を見て分析することが重要です。経常利益が増減している原因や傾向を把握することで、経営状況の変化や問題点を見つけることが可能です。

本業と本業以外の収益のバランスをチェックする方法としては、以下のような指標があります。

売上高経常利益率とは、売上高に対する経常利益の割合のことです。

売上高経常利益率を算出して、売上高に対する経常利益の割合を見ることで、収益力を評価することができます。

売上高経常利益率の計算式は、次の通りです。

売上高経常利益率が高いほど収益力が高いと判断できるため、売上高経常利益率を自社の過去のデータや他社、業界平均と比較して、競争力や成長性を分析することができます。

経常利益と営業利益の差額を見ることで、本業以外の収益や費用の影響を把握することが可能です。

経常利益と営業利益の差額が大きい場合は、本業以外の収益や費用が経常利益に大きく影響していると言えます。

また、経常利益が営業利益より大幅に多い場合は、本業で十分な利益が出せていない可能性があるため、本業の収益力を向上させる必要があると言えるでしょう。

一方、経常利益が営業利益より大幅に少ない場合は、本業の利益が本業以外の費用によって減少している可能性があります。このようなケースでは、本業以外の費用を削減する必要があります。

下記の資料では、IFRS第18号「財務諸表における表示及び開示」について、公認会計士がわかりやすく解説しています。無料でダウンロードできますので、ぜひ参考にしてください。

経常利益を活用した経営改善のコツには、以下のようなものがあります。

まず、経常利益を分析することで、企業の通常の経営活動による収益力や競争力を把握し、改善策や経営方針を検討することが可能です。

経常利益を分析する方法としては、当期分析、予実比較、期間比較、業界比較などがあります。

また、経常利益は、一般的に「売上高経常利益」と「経常利益」に分けられます。売上高経常利益率とは、売上高に対する経常利益の割合のことです。経常利益率とは、総資産に対する経常利益の割合のことです。

売上高経常利益率と経常利益率は、ともに企業の収益力を示す指標となります。

売上高経常利益率と経常利益率の目安は、業種によって異なりますが、一般的には10%以上が良いとされています。

売上高経常利益率と経常利益率を改善する方法としては、売上高を増やす方法や、売上原価や販管費を減らす方法、営業外収益を増やす方法や営業外費用を減らす方法などが一般的です。

経常利益は、本業と本業以外の事業全体で得た利益を示すため、会社の経営状況や収益力を把握することが可能です。一方、営業利益は、本業で得た利益を示すため、本業の競争力や成長性を評価するものです。

このように、経常利益と営業利益の差額を見ることで、本業以外の収益や費用の影響を分析することができます。

経営者が経常利益と営業利益の違いを知ることは、経営判断や戦略立案の参考にとなります。一方、従業員が経常利益と営業利益の違いを知ることは、自社の業績や市場動向を理解し、モチベーションや責任感を高めることに繋がるでしょう。

「労働力不足の深刻化」「若年層社員が突然退職する傾向の増加」などから、新入社員に向けた効果的なオンボーディングが重要視されています。下記の資料では、効果的なオンボーディングの実践方法について、事例を交えながら解説しています。無料でダウンロードできますので、ぜひ参考にしてください。

以下では、大手企業における経常利益と営業利益の重要性を解説します。

大手企業では、IR活動において営業利益と経常利益の明確な開示が投資家との信頼構築に不可欠です。

営業利益は「本業の収益力」を示し、経営戦略の妥当性を証明する根拠として活用されます。例えば、売上高5,000万円に対し営業利益3,000万円の企業は、コスト管理の効率性をアピール可能です。

一方、経常利益は財務運営を含む「総合的な収益力」を反映し、営業外収益(受取利息等)の影響を可視化します。決算説明では両指標の乖離要因(例:為替差益や関連会社収益)を分析し、事業の持続性を説明することが求められます。

企業価値の算定では営業利益が本業の収益性、経常利益が財務戦略の健全性を評価する核心指標となります。

例えば、M&Aでは「正常利益」算定の際、営業利益から過剰な役員報酬や一時的な費用を調整し、真の収益力を算定します。ROA(総資産利益率)の分析では、同額の利益を生むA社(総資産10億円)とB社(総資産5億円)の場合、B社の資本効率が2倍と評価され、営業権算定で優遇されるでしょう。

上場企業の株式評価では、営業利益率10%超が「優良企業」の基準とされ、EV/EBITDA倍率などに直接反映されます。

正確な利益管理はコーポレートガバナンスの基盤となる重要な要素です。

経常利益と営業利益の乖離が大きい場合には、営業外取引の不透明性や会計処理の誤謬リスクが疑われるため、内部統制で監査対象となります。具体例として、販管費の不正計上を防ぐため、「SuperStream-NX」などのシステムで経費承認フローを厳格化する企業が増加しています。また、J-SOX対応では両利益の開示プロセスにIT統制(例:システムログの改ざん防止)が義務付けられ、監査法人による検証が行われます。

A1. 経常利益とは、本業と本業以外の事業全体で得た利益のことです。一方、営業利益とは、本業で得た利益のことです。

A2. 経常利益の計算方法は、営業利益に営業外収益を足し、営業外費用を引いたものです。

営業利益の計算方法は、売上総利益から販売費および一般管理費を引いたものです。

A3. 経常利益と営業利益の違いを見ることで、本業と本業以外の収益や費用の影響を分析することができます。

例えば、経常利益が営業利益より大幅に多い場合には、本業以外の収益が経常利益に大きく貢献している一方で、本業の収益力が低い可能性があります。

また、経常利益が営業利益より大幅に少ない場合には、本業以外の費用が経常利益を圧迫しており、本業以外の費用を削減する必要があるでしょう。

経常利益と営業利益の差額が小さい場合は、本業の収益力が高く、本業以外の収益や費用の影響が小さいといえるため、本業の競争力が高いと判断できます。

A4. 経常利益とは、通常の事業活動による利益のことです。純利益とは、臨時的な損益も含めた最終的な利益のことです。

A5. 経常利益を活用した経営改善のコツには、以下のようなものがあります。

下記の資料では、累計10,345社以上が導入し、高度な技術力で快適な操作性を提供している経営基盤ソリューション(財務会計|人事給与)SuperStream-NXの製品資料を無料でダウンロードできます。ぜひご参照ください。

キヤノンITソリューションズの「スーパーストリーム NX」が経常利益や営業利益の計算・分析におすすめな理由は以下の通りです。

「スーパーストリーム NX」は、財務会計業務を効率化するための高度な機能を備えています。これにより、経常利益や営業利益の計算が迅速かつ正確に行えます。

AIや自動化技術を取り入れており、定型業務を効率化し、分析の精度を向上させます。これにより、経営判断に必要なデータを迅速に取得できます。

クラウド対応により、リアルタイムで経営情報を可視化できます。これにより、グローバル展開やリモートワークにも対応可能です。

長年にわたり10,000社以上の企業に導入されており、その実績が信頼性を裏付けています。

上記の特徴により、SuperStream-NXは企業のバックオフィス業務の効率化と経営戦略の支援を実現する総合的なソリューションとなっています。

下記のページでは、「経営基盤ソリューション SuperStream-NX」の詳しい内容を解説しています。登録なしでご覧いただけますので、この機会にぜひご参照ください。

自社の収益分析や経理業務のDXを進めたいとお考えの方は、オンラインでお気軽に資料請求してみてください。

また、自社に必要なシステムの種類や選び方がわからない場合は、いつでもキヤノンITソリューションズにご相談ください。貴社に適したソリューションを提供いたします。

下記の動画では、国内1万社以上が導入する「SuperStream-NX」のクラウド活用やシステム連携、法改正対応の3つのポイントを解説していますので、ぜひご視聴ください。