![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

2022年11月24日の日本経済新聞に以下の記事が掲載されました。

| 政府・与党は2024年1月から企業に本格的に求める請求書の厳格なデータ管理保存を特例で緩和する。(中略) 12月中にとりまとめる23年度与党税制改正大綱(*1)に盛り込む方針だ。 対応に遅れる企業向けの措置(*2)だが、データ活用といった企業のデジタル化や業務効率化の動きが鈍る(*3)可能性がある。 改正電帳法は請求書内容の改ざんを防ぐ厳格なデータ管理を求め、紙での請求書保存は認めていない。 23年末までの2年間の猶予措置では、請求書データを紙に印刷する形での保存も容認している。 措置が切れるため特例を設ける。 税務当局が「相当の理由」があると判断すれば特例として扱う。 例えば資金面で会計ソフトの導入が難しいなど幅広い理由を認める見込み(*4)だ。 事前の申請も不要にする。(後略) |

記事に注記番号を付した部分について、以下コメントをします。

税制改正大綱での注目ポイントは以下です。

(1)延長期間はいつまでか

前回(2021年12月の宥恕措置)と同様に、2年間などと、明確に示されるのか、あるいは、「当面の間」などというあいまいな表現になるのか、きちんと押さえたいところ

(2)事業規模での絞り込みは行われるのか

前回(2021年12月の宥恕措置)には、会社の規模による取扱いに差は設けられませんでした。

今回の延長措置でも、同様の取り扱いになるのか、あるいは、資金面や人材面での課題が大きいとされている中小規模の会社に絞り込んだ取扱いになるのか、確認が必要です。

(3)紙での保存も認められるのか、あるいは「電子的保存」を前提としつつ、タイムスタンプや検索機能などの「要件緩和」になるのか

前回(2021年12月の宥恕措置)では、紙での保存が認められました。

今回の延長でも同様の取り扱いになるのか、確認が必要です。

気になるのは、前掲した日本経済新聞の記事には以下の記載がありました。

| 特例は今も紙で社内手続きを進めている企業が念頭にある。 取引先からメールで受け取った請求書データを専用フォルダで保存するなどして、税務当局が確認できるようにしておけばいいようにする。 |

この表現では、紙での保存を認めるというものではなく、「電子取引」でやり取りしたエビデンスは、「データとして保存」するが、電子帳簿保存法の要求よりも簡便的なやり方で認めるというイメージに感じられます。

前掲の記事にも記載されているのですが、日本商工会議所と東京商工会議所が、「『消費税インボイス制度』と『バックオフィス業務のデジタル化』等に関する実態調査」を実施して、取りまとめた結果を公表しています。

調査概要は以下の通りです。

| ■調査対象 | 各地商工会議所の会員企業 |

| ■回答事業者数 | 3,771件/4,297件(回収率87.8%) |

| ■調査期間 | 2022年5月23日~6月23日 |

| ■調査方法 | 経営指導員等によるヒアリング調査 |

【https://www.jcci.or.jp/news/jcci-news/2022/0908110000.html】

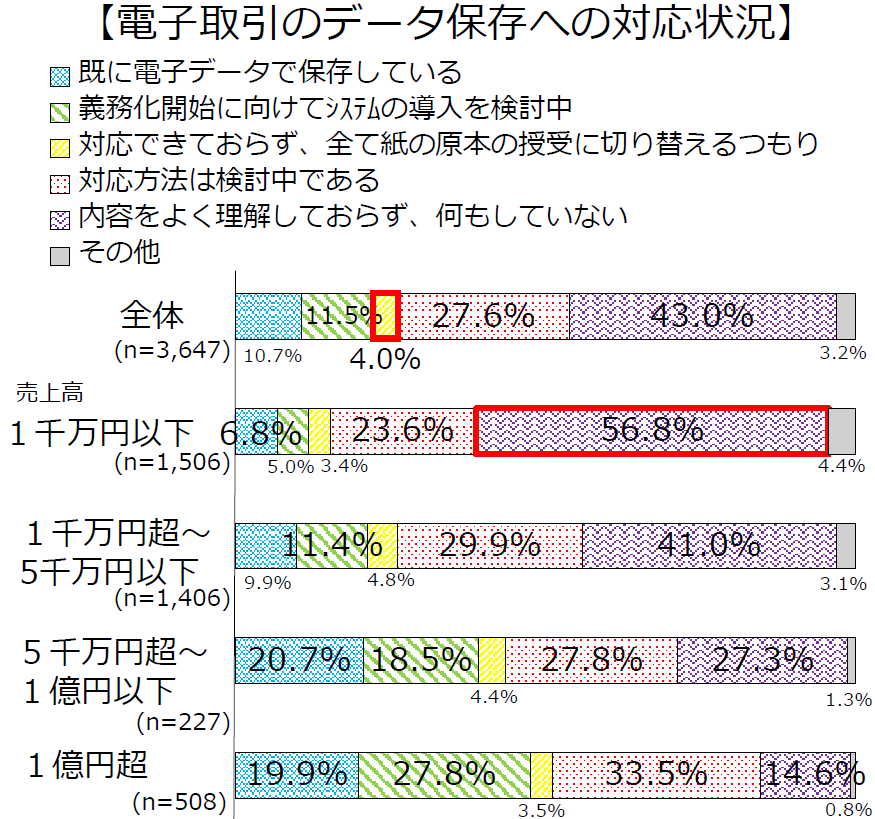

この資料には、以下の図表が掲載されています。

この図からわかることは、「電子取引」への対応で今のところ最も多いのは、「内容を理解しておらず、何もしていない」というもので、全体では43%です。

しかし、売上高1千万円以下の企業では、『内容を理解しておらず、何もしていない』が56.8%にも達しています。

逆に、「既に電子データで保存している」と「義務化開始に向けてシステムの導入を検討中」を合わせても、11.8%にしかなりません。

会社の売上規模が大きくなるほど対応が進んでいる傾向がはっきりと出ています。

売上高が1億円超の会社では、「既に電子データで保存している」と「義務化開始に向けてシステムの導入を検討中」を合わせると、49.6%に達していて、およそ半分の企業が対策を進めていることがわかります。

逆に、「内容を理解しておらず、何もしていない」のは、14.6%に過ぎません。

したがって、「宥恕措置」の延長が認められるのは、比較的規模の小さい会社に限定される可能性があるのではないかと思います。

基本的に政府は、企業のデジタル化やDX化を進めていくことを方針としているので、全ての企業に「宥恕措置」の延長を認めることには、消極的になるかもしれません。

(*3)の前に(*4)について解説します。

この記事で、「資金面で会計ソフトの導入が難しいなど幅広い理由を認める」と表現されたことについては、根拠があります。

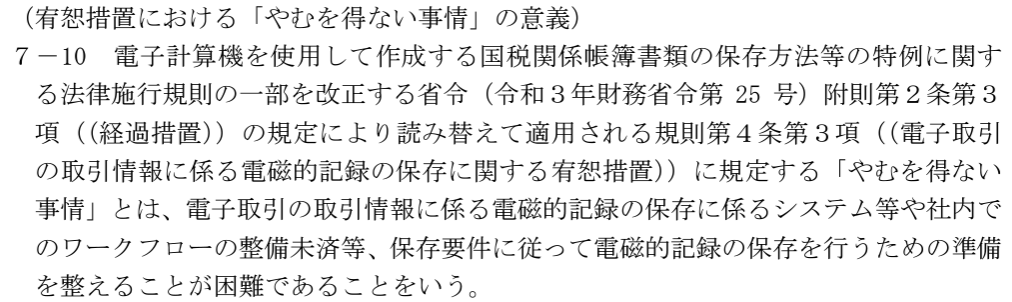

電子帳簿保存法の取扱通達にある、以下の条文です。

|

今までエビデンスを「紙」で保存していたシステムや業務フローを、電子的に保存するシステムや業務フローに変えなければならないのですが、それがなかなかできない場合も「やむを得ない事情」として認めるという条文です。

ちなみに、この「7-10」の前にある「7-9」には以下の記載があります。

| 「やむを得ない事情」とは、前号に規定する災害に準ずるような状況又は当該事業者の責めに帰することができない状況にある事態をいう。 |

通常、「やむを得ない事情」というのは、自社ではどうしようもない状況のことなのです。 しかし、「7-10」の宥恕措置では、自社がやろうとすればなんとかなる状況であっても、「やむを得ない事情」として取り扱うことにされているのです。

今後、経理業務の効率化については、「二極分化」が進んでいるようです。

経理業務の効率化は、人手不足・スキル不足が慢性化する経理部門を、過去情報を集計する『集計屋』から、ビジネスの将来を定量的に照らし出す『ブレイン』に変態するきっかけとなります。

ここに気づいた経営者は、トップダウンで経理業務の効率化を実現し、企業の「稼ぐ力」を向上させ、持続的成長を推進しています。

この点では、企業の規模は関係ないと思います。

中小企業でも、経理部門の変態の重大性を理解している経営者は存在しており、「数字に強い経理」を『ブレイン』に変えています。 逆に、大企業の経営者でも、経理部門を「経営意思決定の支援者」として認めていない経営者は、経理部門の効率化について、積極的に押し進めることはしないで、いつまで経っても「紙文化」のままです。

経理部門の効率化、DX化が進められない企業は、「情報の効率」が悪く、「情報の正確性」も落ちていきます。

経営情報が、経営トップに届くスピードが遅く、しかも不正確になります。

そして、いつまで経っても、経理が「決算で固めた情報」で経営判断をするので、過去の情報でしか経営判断ができない現状が続けられます。

「自社のビジネスが今後どうなるか」を誰も示してくれない企業なのです。

経営企画部門が作る「絵に描いた餅」では経営はできません。

「『ビジネスの今後』を財務数値で予想できる経理部門」を作ることこそ、エビデンスの電子化の本質的な意義なのです。

つまり、「経理業務の効率化の2極分化」は、「経営の2極分化」をもたらすでしょう。

エビデンス電子保存の義務化は、経理部門の効率化に消極的な企業にとって、『黒船』と言えるでしょう。 エビデンスの電子化が税務上の義務になれば、必然的に、経営業務のデジタル化が実現します。

それは経理業務のDXにつながるチャンスを広げるでしょう。

明治維新は、『黒船』に高圧的な態度で挑んできたペリーがいたことが引き金だったと言われています。ペリーが日本の実情を「忖度」する人間だったら、幕府は不平等条約となる「日米和親条約」も「日米修好通商条約」も締結しなかったと言われています。

「宥恕措置」を延長するということは、今回の『黒船』には、高圧的な提督はいないということです。

これでは「経理維新」は起こらないでしょう。