概要

平成25年度税制改正において新設された2つ目の税制は、「所得拡大促進税制」になります。

現在、人件費における優遇税制としては、「雇用促進税制」がありますが、適用を受けるためには、新たに従業員を雇用する必要があります。

一方、今回の「所得拡大促進税制」は、現在の雇用者に対して給与等を増加させることで、適用が受けられることになります。

企業にとって人件費は重要な費用ですが、給与増を実施する場合には、優遇税制もあわせて受けられることになります。

所得拡大促進税制の内容

(1)概要

所得拡大促進税制は租税特別措置法に規定されています。条文上は、「雇用者給与等支給額が増加した場合の法人税額の特別控除」とされ、タイトル通り、雇用者給与等支給額が増加した場合に、その増加額に対して10%の税額控除を認めるものです。ただし、中小企業者等の場合は法人税額の20%、それ以外の法人の場合は10%が限度となります。

この税制は、青色申告書の提出を要件としますが、資本金の基準や業種の要件は設けられていません。このため,多くの企業で適用が期待できます。

(2)適用期間

平成25年4月1日から平成28年3月31日までの3年間の間に開始する各事業年度が適用対象期間となります。

(3)適用要件

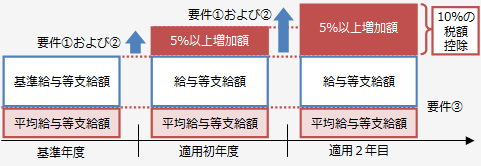

適用にあたっては、次の3つの要件のすべてを満たす必要があります。

- 雇用者給与等支給額が基準雇用者給与等支給額(基準年度の雇用者給与等支給額)に比し5%以上増加している。

- 雇用者給与等支給額が比較雇用者給与等支給額(前事業年度の雇用者給与等支給額)を下回らない。

- 平均給与等支給額が比較平均給与等支給額(前事業年度の平均給与等支給額)を下回らない。

(4)給与等の範囲

- 給与の受給者の要件

国内の事業所に勤務する雇用者に対する給与等が対象となります。また、法人の使用人に限られます。(その法人の役員及びその役員の一定の特殊関係者並びにその法人の使用人としての職務を有する役員を除く)

- 給与等の意義

所得税法において「給与所得」に該当するものとなります。また、法人の給与台帳に記載される者に対する給与がすべて含まれることになります。よって、日雇い、パート、アルバイト、嘱託などへの支払いもすべて含まれることになります。

一方、派遣社員、請負労働者、出向元が給与等を負担する出向者などに対する支払いは含まれません。なお、出向に限らず、他の者からその給与等に充てるため支払いを受ける金額がある場合には、その金額を控除した金額となります。

(5)各用語の意義

- 雇用者給与等支給額

適用を受けようとする事業年度(適用年度)の損金の額に算入される給与等の支給額をいいます。

- 基準雇用者給与等支給額

平成25年4月1日以後に開始する事業年度のうち、最も古い事業年度開始の日の前日を含む事業年度(基準年度)における雇用者給与等支給額をいいます。

(例)3月決算の場合 平成24年4月1日~平成25年 3月31日

12月決算の場合 平成25年1月1日~平成25年12月31日

- 比較雇用者給与等支給額

適用年度開始の日の前日を含む事業年度の雇用者給与等支給額をいいます。

- 平均給与等支給額

適用年度における以下の算式により計算した額をいいます。

<算式>

- 比較平均給与等支給額

適用年度にかかる比較雇用者給与等支給額(前事業年度の雇用者給与等支給額)を④と同様の算式により計算した額をいいます。

本制度活用のポイント

所得拡大促進税制の活用にあたっての注意点やポイントは以下のとおりとなります。

- 適用年度2年目以降の取り扱い

税額控除の対象となる雇用者給与等の支給増加額は基準年度との比較になります。

適用年度1年目において適用することができれば、2年目以降に給与等の水準に大きな変動がなければ、2年目においても適用することができる可能性が高くあります。

- 雇用促進税制との併用はできない。

雇用促進税制の適用を受けている場合は、この制度の適用は受けることができません。なお、雇用促進税制の場合は、事業年度開始より2か月以内に雇用促進計画をハローワークに提出していることが要件となっています。一方で、所得拡大促進税制においては、そのような要件はありませんので、適用年度の業績や予算を見ながら検討することが可能です。

- 税額控除の繰越について

税額控除において控除できる金額を超えた限度超過額がある場合、その金額は、翌年に繰越すことはできません。

- 新入社員等の増加時の適用

平均給与等支給額が前年の平均給与等支給額を下回らないことが必要となるため、比較的給与等が低いと見込まれる新入社員等の採用を考えている場合は、注意が必要です。平均額が大きく下がり、適用を受けられない可能性があります。

アクタス税理士法人のニュースサイトはこちら