![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

昨年12月14日に自民党から「平成30年度税制改正大綱」が公表されました。今回の税制改正では、政府の掲げる「働き方改革」や「生産性革命」「人づくり革命」を後押しする内容が盛り込まれました。主な内容としては、個人所得課税では給与所得控除などの見直しが図られ、法人課税では賃上げや国内設備投資を行った企業に対する税制上の優遇措置が設けられ、資産課税では中小企業が円滑に世代交代できるよう事業承継税制が抜本的に拡充されました。今回の税制改正の主要論点をズバリ解説します。

(  増税

増税 ![]() 減税)

減税)

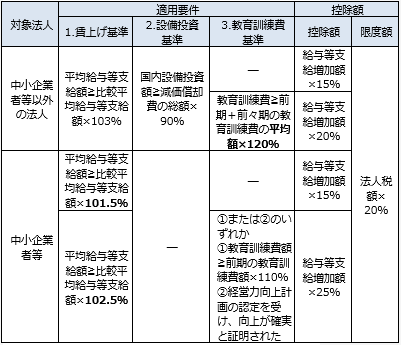

法人課税では、「生産性革命」実現の後押しとなる措置が中心となりました。具体的には所得拡大促進税制の見直し・拡充と情報連携投資等の促進に係る税制(IoT投資税制)が創設されます。

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 所得拡大促進税制 【見直し・拡充】 |

○所得拡大促進税制の改組

○対象法人別の適用要件と控除額

|

平成30年4月1日~平成33年3月31日までの間に開始する各事業年度 (3年間) |

| 情報連携投資等の促進に係る税制(IoT投資税制) 【新設】

|

○革新的データ活用計画に従って取得するソフトウェア等に対し特別償却又は税額控除を適用 【適用要件】次の全ての要件を満たす

【特別償却額または税額控除】

|

生産性向上の実現のための臨時措置法の施行日~ 平成33年3月31日までの間 |

| 租税特別措置法の見直し 【大企業のみ】 |

○中小企業者等以外の法人(大企業)については、適用要件のいずれにも該当しない場合は、租税特別措置法上の特例が受けられない 【適用要件】次の①②のいずれにも該当しない

※当期の所得金額が前期の所得金額以下となる事業年度は対象外となる 【適用が受けられなくなる措置法の特例】

|

平成30年4月1日~平成33年3月31日までの間に開始する各事業年度 (3年間) |

| 中小企業向け固定資産税の軽減

|

○固定資産税の軽減

課税標準を3年間、0以上1/2以下の範囲で軽減させる |

生産性向上の実現のための臨時措置法の施行日~ 平成33年3月31日までの間 |

| 納税環境整備 |

○大法人における法人税、消費税、法人住民税、法人事業税の電子申告が義務化となる ※1.確定申告書、中間申告書、修正申告書について国税はe-Tax、地方税についてはeLTAXにより申告することが義務化される ※2.電気通信回線の故障、災害等以外の理由で電子申告されない場合は、原則として「無申告」として取り扱われる。 ○法人税、地方税の申告書における代表者及び経理責任者の自署押印制度を廃止 ○法人税の申告における勘定科目内訳明細書の記載内容を簡素化する |

平成32年4月1日以後に開始する事業年度から 適用日等の具体的明記なし |

| 主要規定の延長措置 | ○交際費等の損金不算入制度(接待飲食費50%の損金算入も継続) ○中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度 ○中小企業者等以外の法人の欠損金の繰戻還付の不適用措置 |

平成32年3月31日まで延長 (2年延長) |

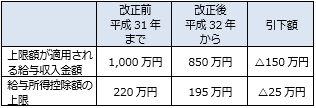

個人所得課税の改正では多様な働き方を促進する観点から、給与所得控除、公的年金等控除の見直しが行われ、その一部が基礎控除に振替えられました。給与所得控除は年収850万円で上限に達することになり増税となります。

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 給与所得控除の見直し |

○控除額を一律10万円引き下げる ○給与所得控除の上限が適用される年収を850万円とし、上限額を195万円とする 上限額が適用される年収と給与所得控除額

|

平成32年分以後の所得税から適用 |

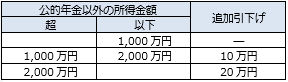

| 公的年金等控除の見直し |

○控除額を一律10万円引き下げる ○公的年金等の収入金額が1,000万円超となる場合、控除額は195.5万円で上限となる ○公的年金等以外の所得金額が1,000万円超となる場合、控除額をさらに引き下げる 公的年金等控除の追加引き下げ額

○公的年金等控除額の最低保障額

|

平成32年分以後の所得税から適用 |

| 青色申告特別控除の見直し |

○正規の簿記の原則に従って記帳している場合の青色申告特別控除額を55万円にする(現行:65万円) ○ただし、次の要件のいずれかを満たす場合、控除額は65万円とする

|

平成32年分以後の所得税から適用 |

| 基礎控除の見直し |

○控除額を一律10万円引き上げる(所得税・住民税共に) ○所得金額に応じた控除額の漸次、引下げ 所得金額に応じた基礎控除額

|

平成32年分以後の所得税から適用 |

| 給与所得控除、基礎控除の見直しに伴う調整 |

○給与所得控除、基礎控除の見直しにより配偶者控除や扶養控除の合計所得金額の要件が変更 【控除対象となる合計所得金額の変更】 |

平成32年分以後の所得税から適用 |

| 所得金額調整控除の適用 |

○給与所得と公的年金等雑所得がある場合、給与所得控除と公的年金等控除額でそれぞれ10万円ずつ引下げられ、計20万円の所得増になってしまうところ、給与所得から10万円控除することで調整を図る ○給与等の収入金額が850万円を超える居住者においても、特別障害者や年齢23歳未満の扶養親族を有する場合、次の算式で所得金額の調整を図る ■給与所得から控除する調整額 ○所得金額調整控除は年末調整において適用 |

平成32年分以後の所得税から適用 |

資産課税においては、中小企業の世代交代をスムーズに促すため、期間限定で事業承継税制の要件緩和と拡充措置が講じられました。また、一般社団法人等に財産移転することによる課税逃れや小規模宅地特例の趣旨を逸脱した適用を防止する措置も講じられています。

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 事業承継税制の拡充 |

○事業承継税制の特例が創設 【適用時期】 【拡充内容と要件緩和】 |

平成30年1月1日~ 平成39年12月31日までの間に贈与等に取得する財産に係る贈与税又は相続税について適用 |

|

一般社団法人等に関する相続・贈与税の見直し |

○特定の一般社団法人等に対する相続税の課税

○一般社団法人等に対し贈与等があった場合の贈与税等の見直し |

平成30年4月1日以後の一般社団法人等の役員の死亡に係る相続税から適用

|

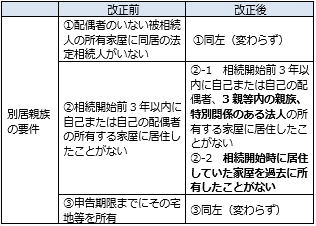

| 小規模宅地等の課税価格の減額特例の見直し |

○別居親族が相続する特定居住用宅地等の80%減額

○貸付事業用宅地等の50%減額 |

平成30年4月1日以後の相続等により取得する財産に係る相続税より適用 |

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 国際観光旅客税の創設 | ○日本から出国する観光旅客その他の者に対し、出国1回につき1,000円を徴収 | 平成31年1月7日以後の出国から適用 |

| たばこ税の見直し |

○たばこ税の引き上げ ○加熱式たばこの課税引き上げ |

平成30年10月1日から適用 |

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 恒久的施設(PE)関連規定の見直し | ○恒久的施設(PE)関連規定の見直し 恒久的施設(PE)の定義について租税条約と国内法の適用関係を明確化し、恒久的施設認定の人為的回避に対応する見直しを行う |

平成31年1月1日以後に適用 |

| 外国子会社合算税制(タックスヘイブン税制)の見直し | ○外国企業を統合に関する基本方針及び組織再編計画書に基づいてM&Aした後に資本関係整理において生じた一定の株式譲渡益を、タックスヘイブン税制の合算対象から除外する | 外国関係会社の平成30年4月1日以後に開始する事業年度から適用 |

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 森林環境税の創設 | ○平成31年度税制改正において森林環境税を創設する 市町村において個人住民税と併せて年額1,000円賦課徴収する |

平成36年度より課税 |

| 今後の主要な検討事項 |

○個人課税について引き続き給与所得控除などの「所得の種類に応じた控除」と「人的控除」のあり方を全体として見直す ○金融所得課税の更なる一体化について多様なスキームによる意図的な租税回避行為を防止するための実効性ある方策の必要性を踏まえ、検討する ○個人の年金課税について今後も引き続き検討 ○国境を越えた役務提供に係る消費税課税について、課税対象とする取引の範囲などについて引き続き検討 ○民法において成年年齢を20歳から18歳に引き下げる作業を進めている中で、税制上の年齢要件についても検討を行う |