![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

最近、いくつかのメールマガジンやサイトで「気になる表現」があります。

電子帳簿保存法の電子取引の「電子保存義務」の税制改正に関する記事です。

気になる表現というのは、令和5年度税制改正が、「宥恕措置の制度化・恒久化だ」とか、「電子保存義務化の猶予の恒久化だ」といった表現です。

こういった表現の記事を読むと、「できるだけ電子保存はしたくない、紙だけの保存にしたい」と考えている人は、「当面電子保存はしなくていいんだ」という「思い込み」をしてしまう恐れがあります。

しかし、この「思い込み」は間違っています。

正確には、電子取引で入手したエビデンスを、「紙で出力して保存しても良いが、電子的な保存はしておかなければならない」ということです。

これまで電子帳簿保存法は、頻繁に改正が行われてきたので、混乱や誤解が発生してもおかしくない状況になっているのは事実だと思います。

直近の改正での最も重要な変化を、簡潔にまとめると以下になります。

そして電子取引の「電子保存」に焦点を当てると、以下になります。

したがって、令和6年1月1日以降に入手する「電子取引」でのエビデンスは、必ず「電子保存」が必要になるのです。

これについては、「猶予」も「延期」も「宥恕」も「緩和」もないのです。

この場合の「電子保存」については、電子取引データの「ダウンロードの求め」に応じることができるようにしている場合に検索機能の全てを不要とする措置も講じられています。

「ダウンロードの求めに応じる」というのは、税務調査官にデータのコピーを提供することです。

(国税庁のサイト:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm 『電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿等保存制度の見直しの概要~(令和5年4月)』より)

以上をまとめると以下になります。

| 「電子取引」のエビデンスは、税務調査官にデータのコピーを提供できるようにしておけば、 「紙」での保存も認められるが、「電子保存」は必要であり、その場合「検索要件」は全く必要ない |

ここまでのまとめを理解すれば、冒頭指摘した「宥恕措置の制度化」とか、「電子保存義務化の猶予の恒久化」といった表現が、本質的に適切ではないことがわかると思います。

「宥恕措置の制度化」とか、「電子保存義務化の猶予の恒久化」といった表現は、「電子取引」の「電子保存義務」に対して、「緩和」されたかのような印象を受けてしまいます。

しかし、ここまで解説してきたように、「電子取引」については、「紙での保存」も認めるものの、「電子保存義務」が、すべての企業に適用されることになったということがわかります。

「緩和」どころか「厳格化」ではないでしょうか。

ここに、国税庁のお役人の文章表現力の優秀さが感じられます。

「電子保存の電子保存義務」に対する、世論の猛反対に対して猶予措置」や「緩和措置」を行うことで、一見「緩和」に向かっているように見せかけて、実は「電子保存義務」に対して、例外を一切排除して、「原則」に沿った規定にしているのです。

「データのコピーの提供」がどの程度なのかは、調査官の裁量ですから、ここも怖いポイントです。

特定の取引に関するエビデンスだけが要求されるのか、会社が「電子保存」している「すべてのファイルのコピー提供」が要求されるのか。

「検索要件」が撤廃されましたが、調査を受けている会社が、検索できるようにしていなくても、調査官が優れた「検索ツール」を持っていれば、「得意先」や「一定の金額以上の取引」などを抽出することは容易でしょう。

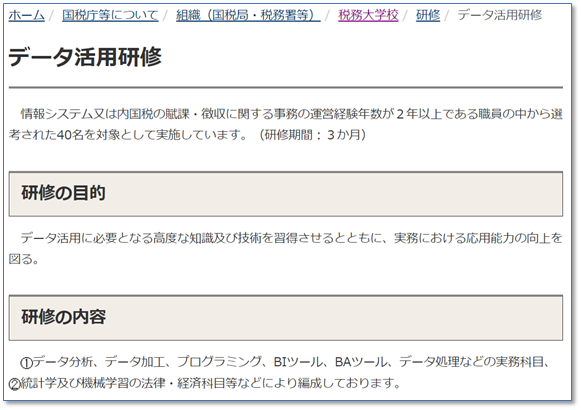

気になる動きとして、税務大学校の研修カリキュラムです。

税務大学校のサイトでは、税務職員に対する研修内容がわかります。以下はその一部です。

(出所:https://www.nta.go.jp/about/organization/ntc/kenshu/data.htm)

これを見ると、国税庁は、今後データ活用ができる税務職員を、毎年40名ずつ増やそうとしていることがわかります。

「研修の内容」を見ると、「BIツール」や「BAツール」などが含まれていて、コピーして受け取ったデータ(エビデンス)の検索や分析ための技術や武器を身に着ける人材が、どんどん増えていくことが予想されます。

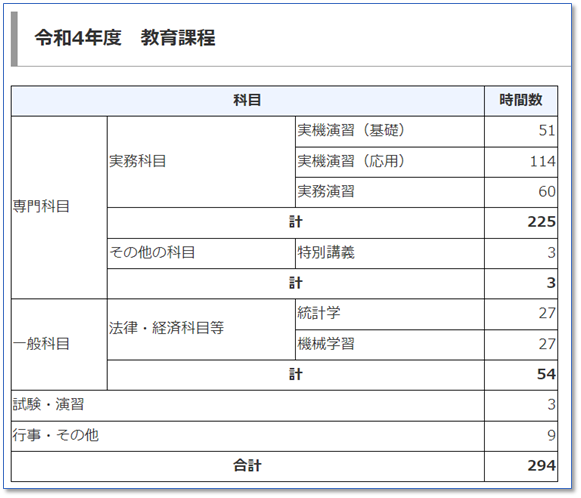

また同じサイトでは、データ活用研修に費やす時間も明記されています。

実に294時間です。

294時間、ミッチリ研修を受けた税務職員が、皆さんの会社の調査にやってきて、「電子取引のエビデンスを、データですべてコピーしてください」といって、ひたすらPCに向かって、検索して分析しまくる時代になってしまうのです。

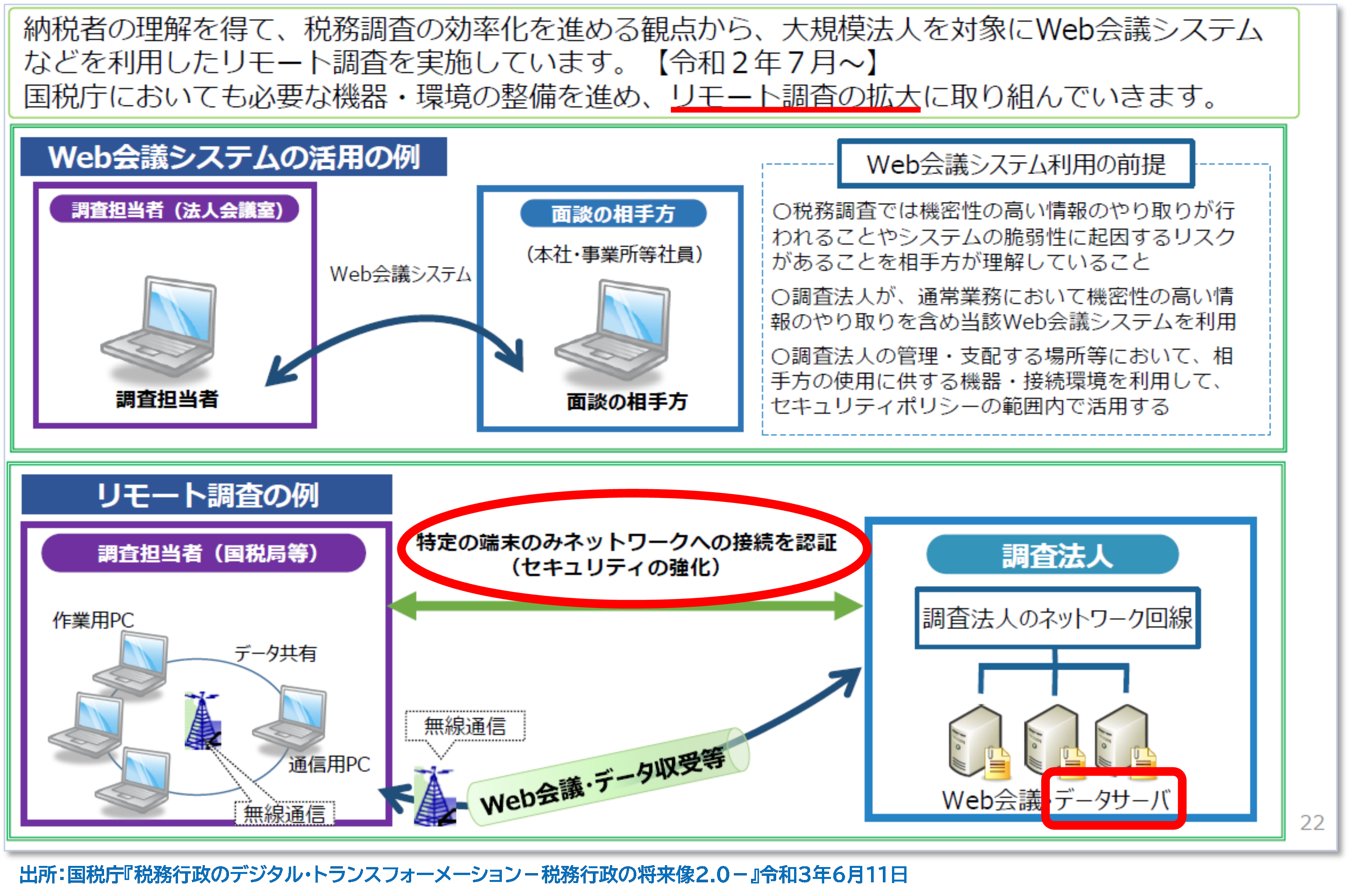

さらに、国税庁は、こういった調査を、皆さんの会社に赴いて行うのではなく、「リモート」で、すなわち、税務署や国税庁のオフィスに居ながらにして、実施できることを企んでいるのです。

その根拠が以下の文書です。

(赤で表現した、下線、楕円及び角丸四角は、筆者による)

新型コロナウイルスの感染拡大で、税務調査も円滑にできなかった頃からすでに、国税庁は、リモート調査の実現に動き出していたのです。

上記資料には、これらの実現するための、国税庁や地方税務署に関連するシステムの刷新に関する記載もあります。

つまり、国税庁は、「リモート調査」を現実のものにするために、人材(税務職員)の育成とシステム開発に、すでに着手しているのです。

しかし、調査を受ける皆さんが、エビデンスを紙でしか保存していないと、「絵に描いた餅」になるのです。

そこで、電子帳簿保存法について、まずは「電子取引」について、「検索要件などはどうでもいいから、とにかく電子的に保存せよ」という法改正に動いたのです。

こういった動きを見ていると、

「では、『紙で入手したエビデンス』についてはどうなるのか?」ということについても、考える必要があるように思います。

段落3で見てきたように、国税庁や税務署にとって、「紙保存のエビデンス」は、今後の税務行政の改革にとって、「阻害要因」になります。つまり、紙は邪魔な存在であり「紙は敵」なのです。

税務行政DXを進める上で、全てのエビデンスが電子化されることが、最も望ましいのです。

これが、国税庁の「方向性」であることは間違いないと思います。

そうなると、紙で入手したエビデンスをスキャンして電子的に保存する、いわゆる「スキャナ保存」に関する取扱いは、どうなるでしょうか。

現在の電子帳簿保存法での「スキャナ保存」は、「義務」ではなく、全くの「任意」です。

したがって、まだまだ多くの企業が、紙で入手したエビデンスをスキャンして電子保存することはなく、「紙のまま」保存しているのです。

この「スキャナ保存」をいきなり義務化することは、現実的には考えにくいです。

「電子取引」の電子保存義務化でさえ世論から猛反対に会い、「宥恕」、「緩和」、「猶予」のオンパレードで、対応せざるをえなかったのに、「紙入手」のエビデンスの「電子保存を義務化」することなど、一朝一夕にできるわけがありません。

ここに絡んでくるのが、「インボイス制度」です。

インボイス制度については、読者の皆さんも知らない人はいないでしょう。

2023年10月1日から全面的に強制適用となる、すべての法人、全ての個人事業主が関わる新制度です。

免税事業者とは言え、この制度の中で緩和措置や免税措置の恩恵を受けるので、関りがあるのです。

インボイス制度では、課税事業者は税務署に登録手続きをした上で、取引の都度「適格請求書(インボイス)」を発行する必要があります。

このインボイスは、「紙」でやり取りをしても、全く問題ありません。

ただ、日本経済全体への影響を鑑みて、各企業での業務をIT化して効率化することが重要であるとの観点から、インボイスを「電子的にやり取り」することで、最終的に「入金消込業務」などの標準化、効率化、自動化などを進める活動が、デジタル庁を中心に進められています。

「電子的にやり取りできるインボイス」のことを「デジタルインボイス」と言います。

デジタル庁を中心とした活動によって、「デジタルインボイス」の仕様が完成し、その仕様に沿ったクラウドサービスも発表されています。

もういつでも「デジタルインボイス」をやり取りできる環境は整っていると言えるでしょう。

「デジタルインボイス」が普及したとしたらどうなるのか、皆さんはもうお分かりになるでしょう。

そもそもエビデンスを「紙」でやり取りする取引は、次第に減っていくでしょう。

少なくとも減ることはあっても、増えることはないのではないでしょうか。

国税庁が企てる「税務行政のDX化」に対して、「デジタルインボイス」が重要な意味を持つことになるでしょう。

すなわち、国税庁は税務行政の改革を進めるために、以下を実施するのです。

以上、見てきた通り、エビデンスの電子化に関する国家の方向性は、キッチリ決まっています。

各企業も、間接業務については、人材不足も相まって、ITを活用した業務改善は待ったなしです。特に経理人材の高齢化、属人化、スキル不足、中途採用困難化は、会社の規模を問わず、避けては通れない、現実の大問題になっています。

「うちの会社は、経理業務のDX化なんてかっこいいこと、時期尚早だ」とか「うちはいつまで経っても『紙文化』が変えられないんだよなー」とか、「世の中の動きとうちの会社は関係がない」なんてうそぶいている時間は、もうあまりないように思います。

まずは、IT武装をした調査官がみなさんに襲い掛かります。

そして、IT化をすすめる得意先が、「紙」でのやり取りを嫌い始めます。

みなさんは後手を踏まないように、時間がかかっても良いので、まずは今から情報を収集して、できることから始めることをお勧めします。

すでに日本全体が、IT化に向けて動き出していることを、本稿で感じていただけるとうれしく思います。