![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

2022年1月から大幅に改正された電子帳簿保存法が強制適用になりました。ただ、2年間は「やむを得ない理由」で対応できない企業だけは大目に見てもらえることになり、多くの中小企業では安堵感が広がっていると思います。

しかし、来年の年末までには対応する必要があります。

何をどこまで対応するのかわからず、どこから手を付ければ良いのか、まだノーアイデアの企業も多いと思います。

改正電子帳簿保存法への対応は、全くシステムの導入が必要ない方法から、複数のシステムを導入することで効率化を行って人手や工数を増やさないで対応する方法まで、いろいろあります。

まず、取引先から電子メールなどに添付されて送られてきたエビデンスのPDFファイルやEDIシステムで授受されたデータは、電子帳簿保存法では「電子取引」に該当します。

改正前は、このような「電子取引」によって入手したエビデンスを「紙」で出力して保存することが認められていましたが、改正後は、「紙での保存」が認められなくなりました。

但し、やむを得ない事情があると所轄の税務署長が認めたら大目に見てもらえます(大目に見てもらえるのは来年(2023年)の12月31日までです。

したがって、大目に見てもらえる中小企業などでも、「全くシステム対応しない方法」を採ったとしても、来年の12月末までには、「電子取引」で入手したエビデンスは、「電子的に保存」できるようにしておかなければなりません。

システムを導入しないとなると、以下の対応が必要です。

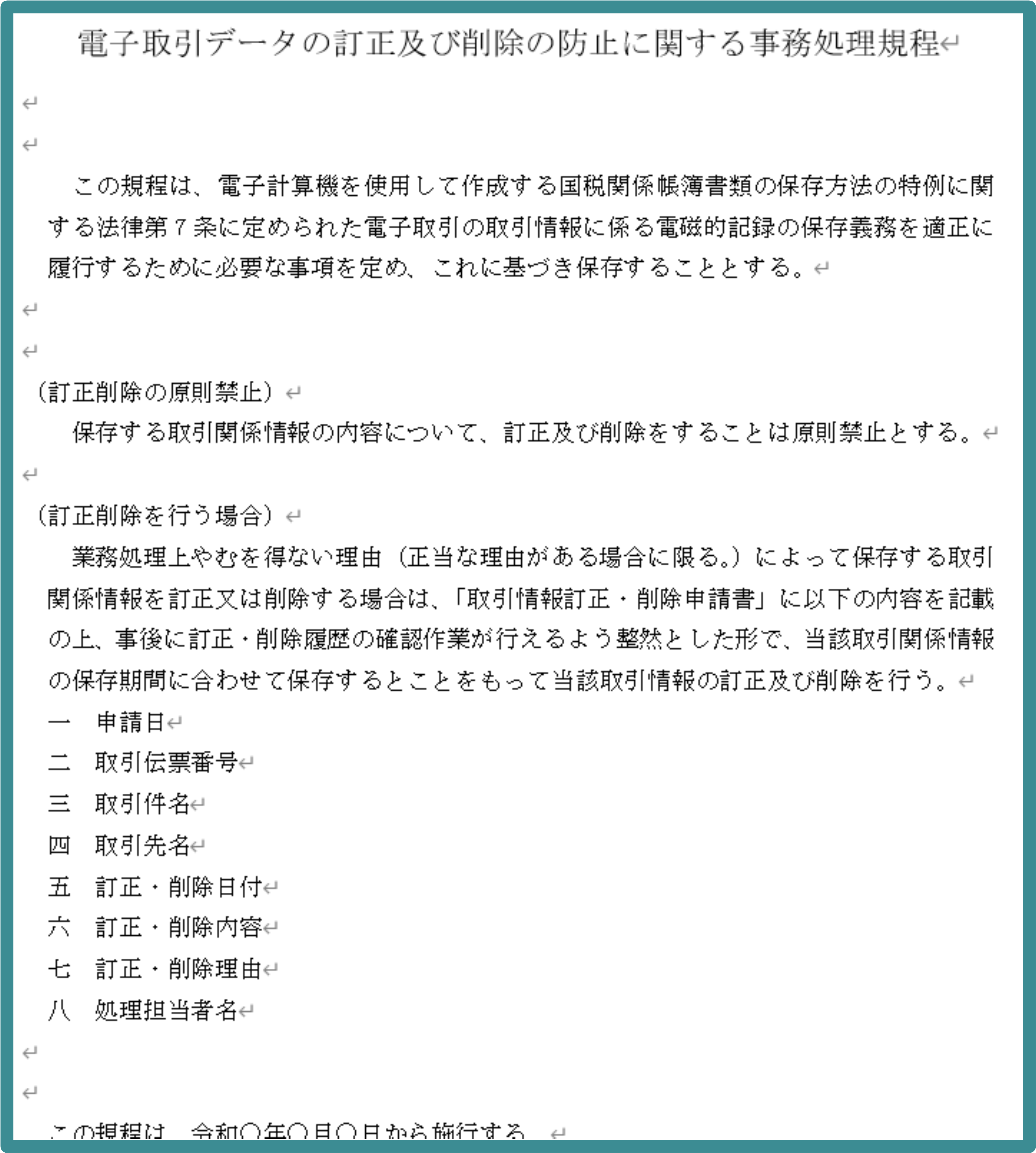

(1) 「電子取引で入手したエビデンスは削除や修正をしないこと」を原則とする事務処理規定(社内規定)を策定し、この社内規定をきちんと守る。

事務処理規定のひな形は国税庁のサイトに掲載されていますので、参考にしてください。

以下は、個人事業主用の例で、A4一枚のボリュームです。法人用は、A4で2枚半のボリュームです。

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm)

(2)電子取引で入手したエビデンスについて、以下の検索要件を満たすように保存する。

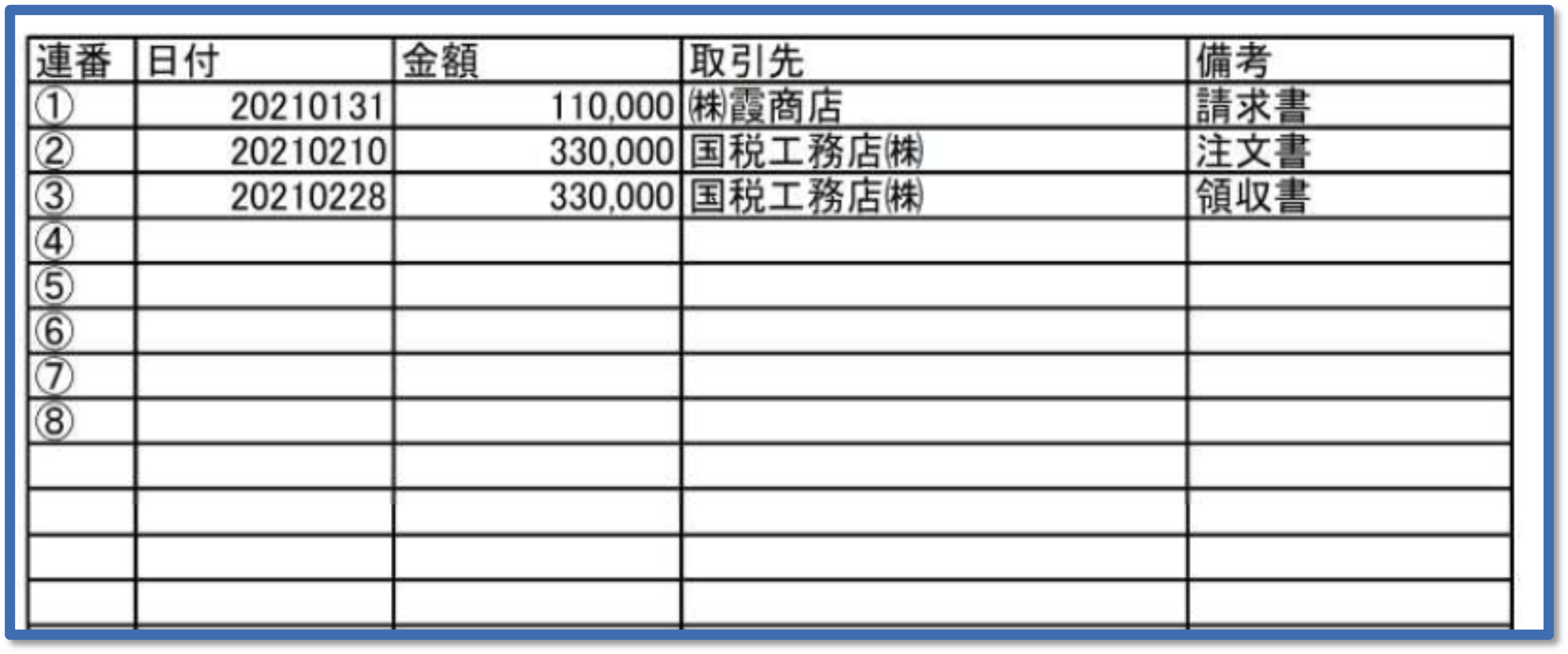

(3)電子取引で入手したエビデンスの「索引簿」を作成する。

(2)の検索要件を満たすように「電子的に保存」することは、いわゆる「文書管理システム」を導入すれば、難なくクリアできるのですが、全くシステムを導入しないとなると、新規に導入しなくても通常利用されている、Microsoft社のWindowsに付属されているエクスプローラーなどの「ファイルやフォルダを管理するツール」(以下、「ファイル管理ツール」)に、保存することになると思います。

しかし、ファイル管理ツールだけでは、上記Bの「検索要件」を満たすことは非常に困難です。

したがって、エビデンスを、メールで入手したりサイトからダウンロードしたりして入手するたびに、「索引簿」に入力して、税務調査などで求められたときに、上記Bの検索条件で円滑に検索して提示できるようにします。

「索引簿」は、通常利用されている、Microsoft社のエクセルなどの表計算ソフトを使えば、新規に「文書管理システム」などを導入しなくても対応できるでしょう。「索引簿」のひな形も国税庁のサイトに掲載されていますので、参考にしてください。

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm)

システムを導入しなくても2の対応方法で、電子帳簿保存法への最低限の対応はできることになります。

しかし、フォルダに格納したエビデンスのファイルについて、削除しない原則を「事務処理規定」で社内的に規定したとしても、「うっかりミス」などで消してしまうリスクがあります。

「うっかり」だろうが「証拠隠し」だろうが、エビデンスがなくなったことは事実ですし、電子帳簿保存法に対応していないと判断されかねません。

エビデンスの改ざん等による不正計算はこれまでも35%の重加算税が課せられていましたが、今後は45%の重加算税が課せられることになります。

したがって、エビデンスのファイルをうっかり削除できないようにするために、しっかりとしたシステムを導入することは、意味のあることだと思います。

エビデンスなどの電子文書を管理するのが「文書管理システム」です。

最近の文書管理システムは、クラウドで提供されているものも多くあり、月額料金も、数千円や数万円で利用できるものがあります。

毎月どのくらいのエビデンスが電子的に入手されているのか、その件数に応じて、適切な文書管理システムを検討されると良いでしょう。

また、すでに利用されている会計システムや経費精算システムにも、エビデンスを保存できるものがあります。したがって、皆さんが利用されているシステムに、「検索要件」を満たすようにエビデンス・ファイルを格納できる機能がないか、開発元に確認することをお勧めします。

なお、「文書管理システム」については、タイムスタンプを付与できるものと付与できないものがあります。

内部統制の証拠力を上げるために、エビデンス・ファイルにタイムスタンプを付与する必要のある企業では、検討対象の「文書管理システム」にタイムスタンプ機能があるかどうかは確認しておくと良いでしょう。

4で電子的保存を自動化する対応方法を整理しました。

しかし、全てのエビデンスについて、一斉に自動化することは、難しい場合が多いと思います。

このような場合は、一部のエビデンスから始めて、次第にその範囲を広げていく、いわゆる「スモール・スタート&スパイラル・アプローチ」が良いでしょう。

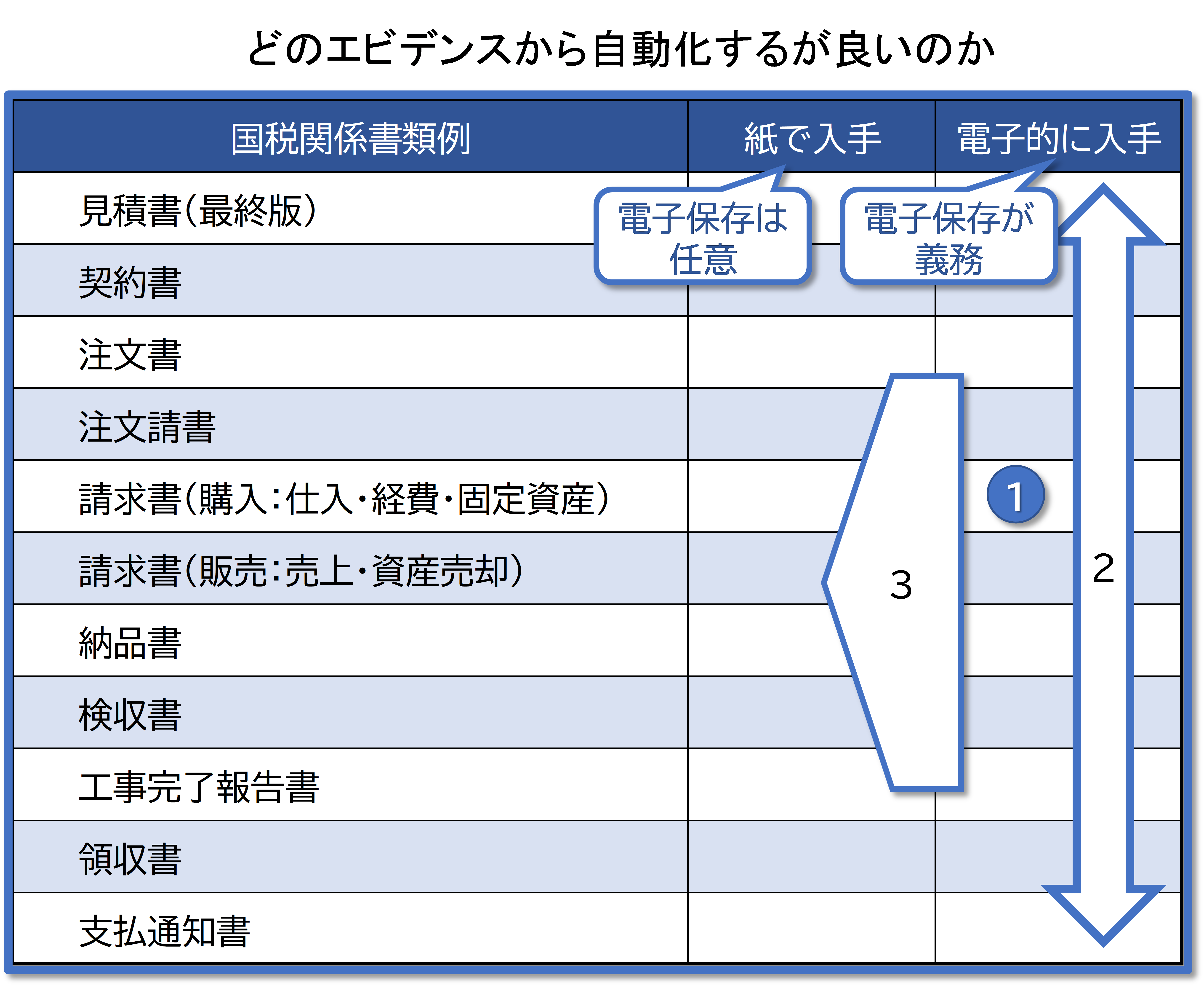

例えば、以下のような順序で対応していきます。

(1) すでに義務化されている「電子取引」の中でも、電子的に入手する件数が最も多いエビデンス

(例えば、受取請求書など)だけから自動化を行う。

(2) 次に、電子的に入手する件数が比較的少ないエビデンスに自動化の範囲を広げる。

(3) 一通り、「電子取引」の自動保存ができたら、電子的保存が「任意」である「紙」で入手するエビデンスの電子化を

検討して、その手続きも自動化する。

(1)にあるように、どこから手を付ければわからない場合には、まずは最低限の義務である「電子取引」の電子的保存の自動化を考えるのが妥当だと思います。

そして、その中でも、電子的に入手する件数が最も多いエビデンスをターゲットにするべきでしょう。なぜなら、検索要件を満たすための「索引簿」を作成することが、手作業だと大変な手間になるからです。

(1)が自動化できたら、次は、件数がより少ないエビデンスに対象を広げましょう(2)。

(1)で、せっかく自動化できる仕組みを使えるようになったのですから、自動化のしくみをフル活用して、どんどん効率化を進めましょう。

経理人財の人手不足や高齢化などの課題も解決するきっかけになります。

(2)で、「電子取引」の電子的保存が一通り自動化できたら、さらなるステップアップで、「紙」で入手するエビデンスを電子化し、その手続きも自動化することを検討しましょう。

(2)までの対応が出来たら、「紙」をスキャンすれば、あとは、(2)までで使っているしくみがそのまま使えるのです。

こういった手順で対応していければ、最初は義務である「電子取引」の電子的保存への対応だったものが、次第に、「ペーパーレス化」や「IT化」を実現することにつながるでしょう。

そうして、単純・反復作業の自動化で効率的になった経理人員を、もっと現場に近づく時間を充実させて、現場から有用な経営情報を作れるようになれば、経理財務の「DX化(デジタルトランスフォーメーション)」にまでつながっていけると思います。

どこから手を付ければ良いか、わからない方には、まずは、最初の一歩を、法令改正の義務的対応から進めていくことをお勧めします。