![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

ASBJが8月20日に行った審議の最後に川西委員長が「次回で最終的な議決をしたい」と発言しました。

(第529回企業会計基準委員会のYouTube: https://a21.hm-f.jp/cc.php?t=M1240638&c=34751&d=9408)

次回審議は9月3日です。

最終的な議決が行われると、通常1~2週間後に正式に会計基準として公表されます。

つまり、改訂リース会計基準は、9月中にはFinalが公表されます。

適用時期は、2027年4月1日以後開始する連結会計年度及び事業年度の期首から適用することが、以前の審議で事務局から提案され、特に異論はありませんでした。

したがって、あと2年半後には、改訂リース会計基準に準拠した会計処理をスタートさせることが確定したのです。

今後の対応手順は以下のようになります。

今回の改訂で実務上最も重要なポイントは、「『リース』の定義が大きく変わる」ということです。

従来は、リース契約を出発点として、会計処理を検討していましたが、改訂後はまず、「リースを含む契約であるかどうか」を識別することからスタートしなければなりません。

いわゆる「リースの識別」です。

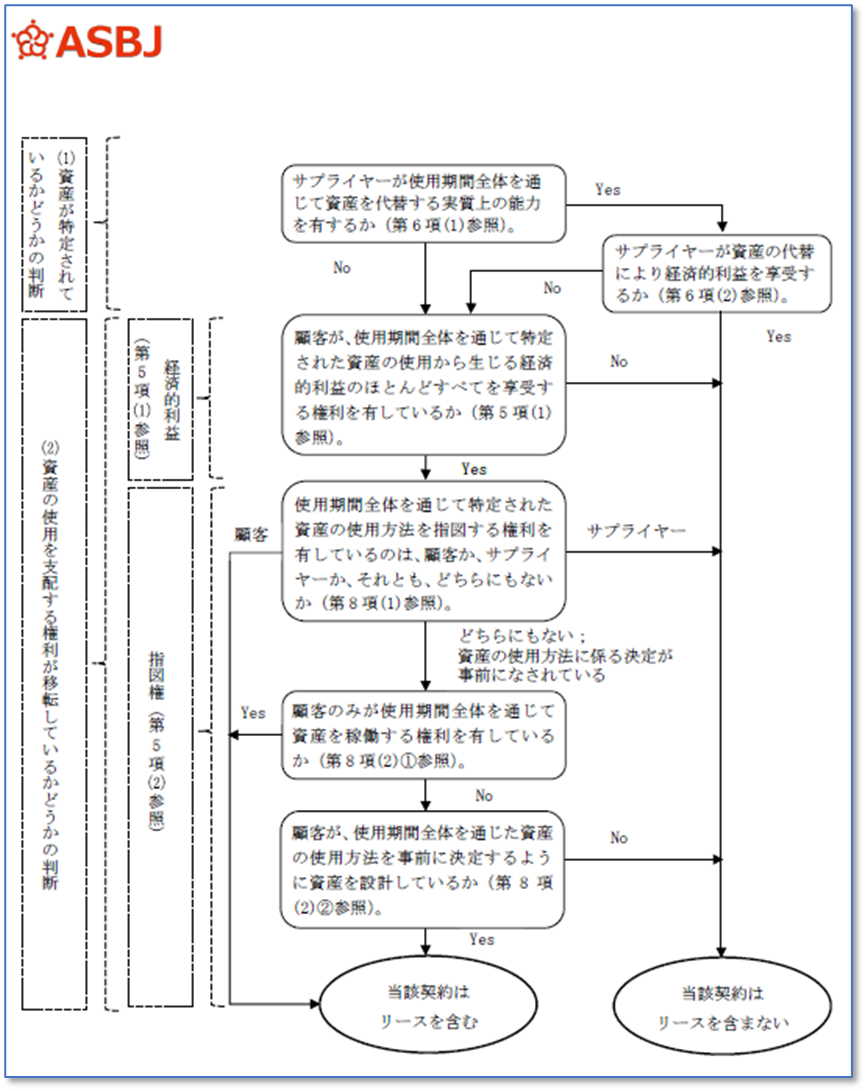

「リースの識別」は、適用指針の設例に「リースの識別に関するフローチャート」があります。

このチャートにしたがって判断することになります。

(出所:企業会計基準公開草案第73号「リースに関する会計基準(案)」の設例1)

ところが、物件の多くは経理部門ではなく、製造や営業などの現場部門で使われています。

ということは、製造や営業などの現場部門に、改訂後のリースの定義を満たす物件があるかどうかを確認してもらう必要があります。

経理部門が何の工夫もしないで現場部門に調査依頼をすると、現場部門で、「リースの識別に関するフローチャート」を理解していなければ、現場部門では調査への回答ができません。

ところが、「リースの識別に関するフローチャート」は、経理部門の方々にとっても理解が難しいと思います。

公認会計士ですら難解なものです。

日本の会計制度にはない考え方に基づいているからです。

そんな「リースの識別に関するフローチャート」を現場部門が理解していることを前提としていると、前述した 1. の「リース会計の対象となりそうな物件の洗出し」が頓挫します。

スタートから頓挫すると、2年半後の強制適用に間に合わせられるかどうかが不透明になります。

したがって、現場部門に洗出しを依頼する際には、「現場部門が理解できるような表現」にして依頼することが重要なポイントになるでしょう。

「現場部門が理解できるような表現」を、「リースの識別に関するフローチャート」の最初の2つのステップで例えると、以下のような表現が考えられます。

この作業は、経理スキルというより、「文章表現力」です。

経理・会計がわからない人にいかに理解してもらえる表現にできるか、という能力です。

したがって、「文章表現力」の高い人に協力をお願いして、現場部門への「調査票」を作成することが、大切です。

なお、SuperStreamの開発元であるキヤノンITソリューションズ株式会社では、本基準適用の影響額を試算するツールのリリースを計画しています。

また、この試算ツールでは、リース資産額、リース債務額、支払利息額等の計算ができる仕組みとする予定です。詳細が決まり次第、キヤノンITソリューションズ株式会社より別途ご案内予定です。

表計算ソフトなどで、自分で試算する仕組みをつくるのは大変な工数がかかり、計算間違いも起きやすいので、積極的に使われると良いでしょう。