![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

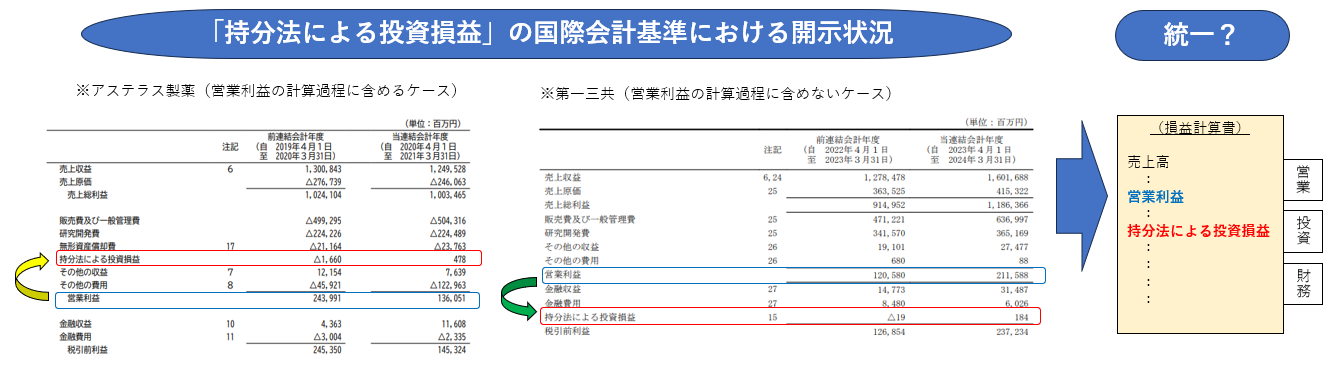

2024年6月21日の日経朝刊のトップ記事で、国際会計基準における営業利益のルールが2027年度から統一されることが報じられました。従来は、営業利益に関する開示について定まっていない所があったため、企業によって開示内容がばらばらだった状況を整理しようという意図のようです。

具体的な例を挙げますと、子会社ではないが、グループ企業の一員として考えられている関連会社の投資評価の成果(「持分法による投資損益」といいます)を営業利益計算の要素に組み込まず、「投資」の区分に表示することで会計ルールを統一しよう、というお話です。2027年以降の国際会計基準ルールにおいて、「営業」「投資」「財務」の区分が損益計算書に設けられることとなっており、それとの関係でトピックとして取り上げていました。

(注)日本の連結会計ルールでは、持分法による投資損益は営業外収益又は営業外費用として表示されるため、営業損益には含められないものとして扱われます。

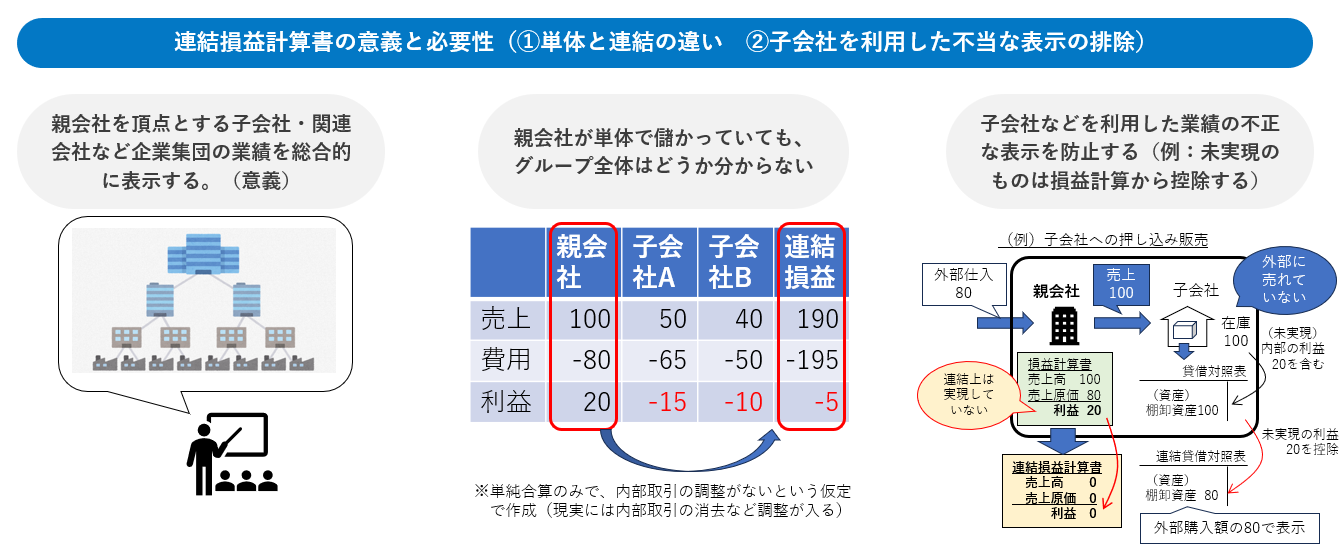

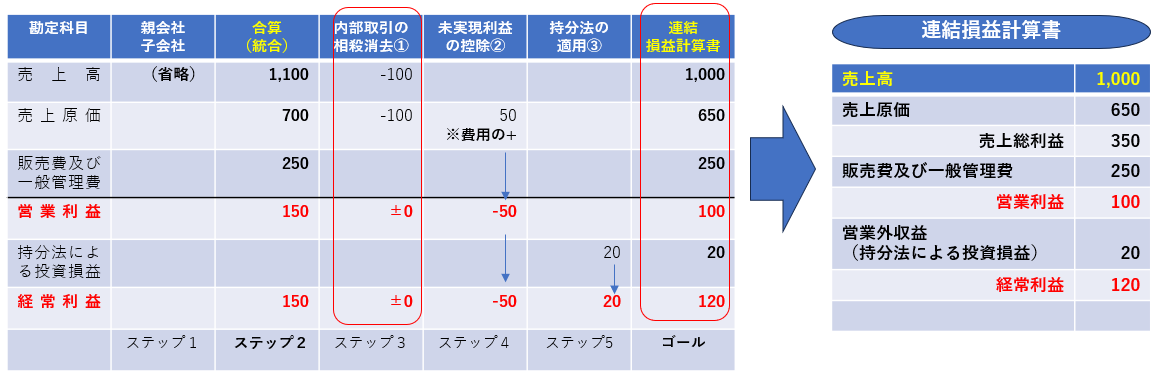

親会社と子会社・関連会社からなる企業集団における総合的な業績を表示するのが連結損益計算書です。

なぜ親会社単体の損益計算書よりも、連結グループ全体の損益計算書を作ったほうが良いかというと、①親会社の業績だけを見ていてはグループ全体で儲かっているかどうかを判断することができないこと、および②親会社が子会社などを利用した押し込み販売などで売上を実態以上によく見せるなど業績の不当表示の余地を極力排除し、正しい企業の実力を判定することができるようにする、などの理由が考えられます。

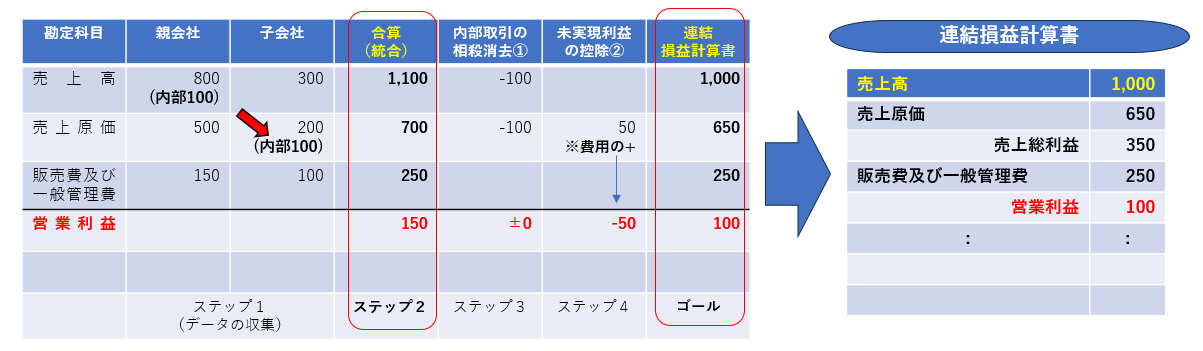

連結損益計算書については、子会社と関連会社の業績を取り込む際の基本手続として、まずは次の5つのステップを理解しましょう。

なお、ステップ5:持分法の適用による修正の詳細は次の項目で取り扱います。

持分法とは、関連会社の投資(関連会社株式)を評価するにあたって、関連会社の利益×持ち分比率に相当する額を親会社の連結業績に取り込む考え方を取り入れた会計処理の方法です。なお、発行済み株式の20%~50%程度を所有するなどして、その会社の経営意思決定に重要な影響を及ぼす会社を関連会社といいます。

親会社の個別決算では、関連会社株式は原則として取得時の購入額を基準として評価し、時価評価などをしません(原価主義)。しかし、連結決算では子会社の業績を取り込むのと同じく、グループ会社としての関連会社の業績も反映させようという趣旨で持分法による会計処理を行います。

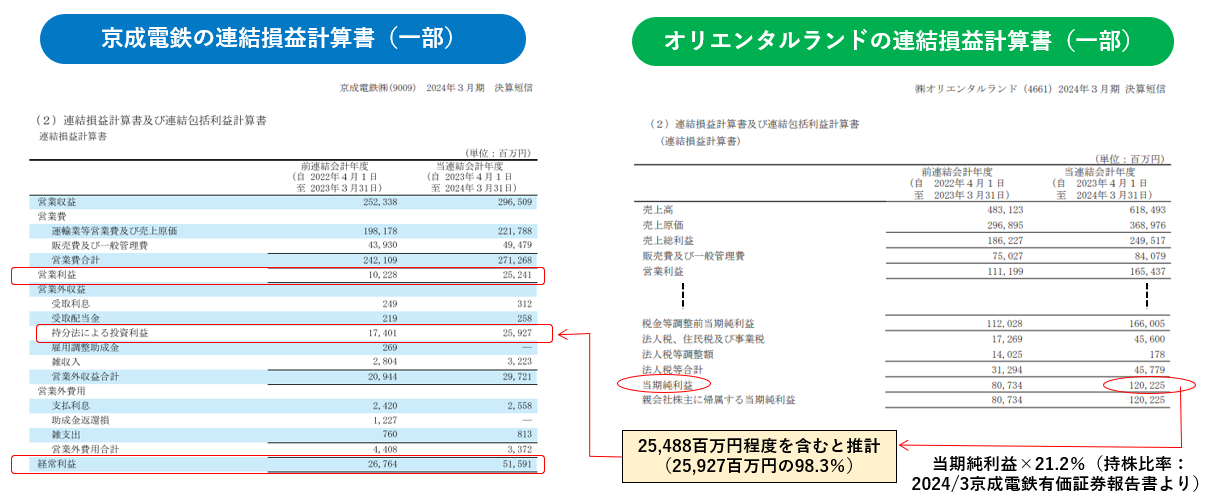

京成電鉄株式会社は千葉県市川市に本社を置く鉄道会社で、東京東部や千葉県北部を主要な路線としています。ディズニーリゾートを運営するオリエンタルランドの筆頭株主でもあります。京成電鉄の2024年3月期における営業利益は252億4100万円でしたが、それに営業外収益と営業外費用を加算・減算した結果の経常利益が2倍以上の515億9100万円となっています。通常は、これほど営業利益と経常利益が乖離することはありません。例えば、同じく千葉方面を走る私鉄として東武鉄道がありますが、こちらは2024年3月期の営業利益738億8300万円に対して、経常利益720億3300億円とほぼ同水準です。

なぜ京成電鉄の経常利益がこれほど増えているかというと、ディズニーリゾートを持つオリエンタルランドを関連会社として所有(21.2%)していることから、持分法による投資損益が営業利益よりも多い259億2700万円というすさまじい額になることが理由として挙げられます。関連会社に高収益事業会社があると、経常利益を大幅に増加させる要因となりえるという、非常に興味深いケーススタディーといえるでしょう。

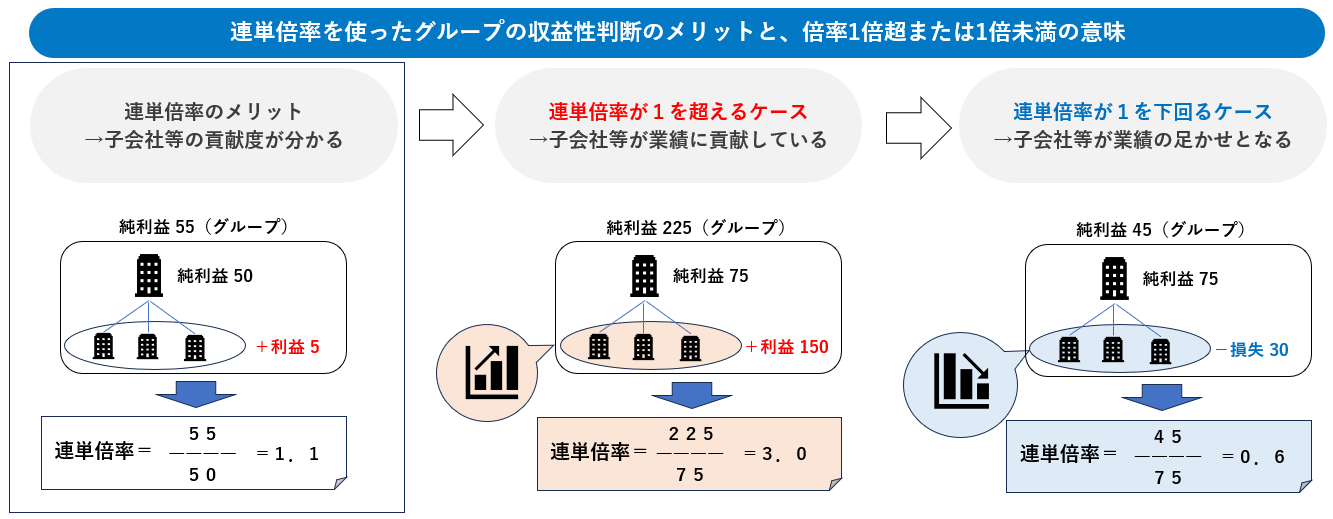

連結損益計算書を用いた興味深い財務分析のやり方の一つに「連単倍率」があります。連単倍率とは、親会社の個別決算数値に対する連結決算数値の比率のことです。よく使われる決算数値は親会社の当期純利益と連結当期純利益ですが、ほかに売上高や総資産など、他の決算数値の連単倍率を出して分析することもできます。

例えば、親会社単独の当期純利益が10億円で、連結ベースの当期純利益が15億円だとした場合には、15億円÷10億円=1.5倍という結果になります。これは、親会社以外の子会社・関連会社などのグループ会社の貢献により、親会社単独よりも1.5倍に業績を押し上げたことを意味します。連単倍率が高いほど、子会社・関連会社の貢献度が高いと言えますが、反対に、連単倍率が1倍を下回る場合には子会社等の赤字の影響が大きいと考えられますね。