![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

IFRSへの対応が停滞気味と言われていますが、最近減価償却方法を定額法に変更する企業が増えているとの情報がありました。

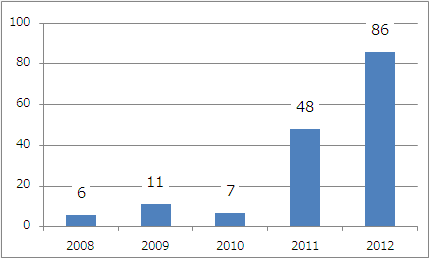

そこで、筆者が独自に調査したところ、この5年間で減価償却方法を定額法に変更した企業の推移は以下のようになりました。

2010年までは、減価償却方法を定額法に変更する企業は10社を超えれば多い方でした。 しかし、2009年6月に金融庁がIFRSの適用に関する中間報告を公表して2年後の2011年度には、いきなり50社近くの企業が定額法に変更しています。

さらに、自見発言により、IFRSへの対応は停滞したと言われていましたが、2012年4月~6月末に第1四半期を迎えた企業の四半期報告書を調査したところ、86社の企業が定額法への変更をしていました。

前年度の2倍近いペースで増加しています。

ちまたでは、IFRS対応がストップしているという動きばかり目立ちますが、個々の企業の動きに目を凝らすと、実は虎視眈々とIFRS対応タイミングを狙っているような気配も感じられます。

社内で正式にはIFRSの適用を決定はしていないものの、できるところまでは対応を済ませておく、いわゆる「八合目アプローチ」を採用している企業も多いのではないでしょうか。 IFRSの任意適用を表明する企業は、いきなり「今年度末が開始財政状態計算書の作成」という傾向があります。

したがって、同業他社がIFRSの任意適用を表明しても、間髪入れず自社も任意適用できるように、「八合目」までの対応を済ませておこうというのでしょう。

そうでないと、ライバル企業がIFRSを適用して、3年から5年後でないと自社は適用できない状況になるのです。

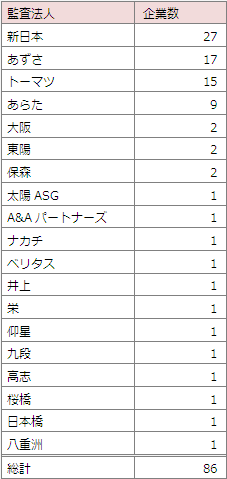

上記86社の中には、ソニー、本田技研、日立製作所など、SEC基準の企業も見受けられます。

当然、減価償却方法を定額法に変更する理由として、IFRSへの対応をあげるわけにはいきませんので、各社それぞれの理由で変更しているようですが、従来、毎年10社程度しか変更していなかった減価償却方法を、しかもすべて定額法に変更しているということは、すべてとは言わないまでも、相当程度、IFRSを意識した変更だと思われます。

ちなみに、上記86社の監査法人別の企業数は、以下の通りです。