![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

金融庁が6月20日に公表した「国際会計基準(IFRS)への対応のあり方に関する当面の方針」(以下、最終報告書)の3ページ目の最終行から4ページ目にかけて、以下の記述があります。

| (前略)IFRSの適用に際しての実務的な不確実性を緩和するための取組みについては、引き続き、関係者が協力して適切に対応していく必要がある。 |

この文章はとても抽象的で、具体的に「誰が何をすべきか」が明確ではないような印象を受けます。

私は、今年の3月以降の企業会計審議会の議事録をすべて読み返していく過程の中で、この文章を以下のように解釈しています。

|

IFRSを適用する上で、以下の点が実務上の問題としてあがっている。 (2) IFRS適用委必要なコストが膨大になる。特に監査法人をはじめとするIFRSアドバイザリーは、「厳格主義」に走りがちで、いたずらにコストが膨れる傾向にある。 (3) IFRSの適用に向けて対応している企業のノウハウが、各企業のプロジェクトにとどまり、共有化されていない。このため、これから適用を検討する企業の効率性の向上に役立たない状況がある。したがって、上記3項目については、以下のように具体的な組織がそれぞれの役割を果たすべきである。 (1) については、『ASBJ』が、機動的に国内指針を作成すること。すなわち、「原則主義」であるIFRSの日本での実務適用に向けた国内指針を策定する。 (2) については、『監査法人』がIFRS適用に向けてもっと協力的になること。すなわち、監査法人は、低コストで効率的なIFRS適用に向けて柔軟に対応するよう努力すること。 (3) については、『経団連』(日本経済団体連合会)が主体的にIFRS適用実務の共有化を図ること。すなわち、経団連は、IFRS適用企業の実例を集約して、今後IFRSを適用する企業の参考になる情報を共有できるようにすること。 |

私が、以上のように解釈したことには、根拠があります。

それは、今回の一連の企業会計審議会の審議と最終報告書の流れの中で、経団連関係の委員が発した意見が多く取り入れられていることがあります。

経団連の委員の主張がそのまま最終報告書になっているといっても過言ではないでしょう。

そうすると、この最終報告書と経団連が正式に公表している資料とは、密接につながっていると考えてもおかしくはないでしょう。

そこで、経団連が6月10日に公表した「今後のわが国の企業会計制度に関する基本的考え方~国際会計基準の現状とわが国の対応~」の表紙の次にある『今後のわが国の企業会計制度に関する基本的考え方 概要』と9ページ目を見ると、「任意適用を円滑に拡大する」施策として、上記項目が記載されているのです。

そして、上記項目の(3)として以下のように、具体的な内容が10ページ目に記載されています。

| このような観点から、経団連では、「IFRS実務対応検討会」を設置し、各社の適用事例を参考事例集としてとりまとめている。経団連としては、任意摘要の円滑な拡大のために、引き続き、このような取組みを進めていく。 |

この資料にある「各社の適用事例を参考事例集」というのが、経団連から同じく6月10日に公表された、「IFRS 任意適用に関する実務対応参考事例」です。

ここには、経団連の「IFRS実務対応検討会」に参画している企業がIFRS対応をする中で、実際に以下の3項目について、どのように実務対応しているかがまとめられています。

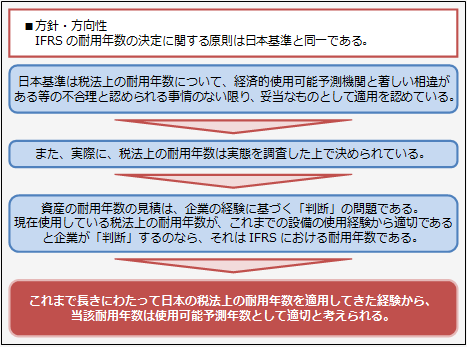

例えば、「B社」の有形固定資産の耐用年数に関する対応については、以下のような論理展開(理論武装)が示されています。

今後IFRSの任意適用を検討していく企業にとって、何とも頼もしい論理展開ではありませんか!

経団連は、日本の発言力を維持・増大させることが、日本の国益になると見極めています。

したがって、経団連は、企業会計審議会でも委員として重要な役割を担ってきました。

そして、最終報告書が出来上がった後は、まずは、(3)について、足元の経団連加盟企業のIFRS対応のノウハウを結集し、適用しやすくする役割も重要なものとして理解しているでしょう。

さらに、(1)の役割を担うASBJにも、経団連関係者が入り込み、国内向けの指針作りや、日本版IFRS(J-IFRS)の策定にも関与するでしょう。

実際、ASBJに設置された「IFRSのエンドースメントに関する作業部会」の19名の委員のうち、以下の5名が選出されています。

| 今給黎 真一 株式会社日立製作所 財務統括本部財務一部担当部長 加藤 治永 住友商事株式会社 総合経理部 部長代理 アカウンティングリサーチチームリーダー 髙畑 修一 三菱重工業株式会社 経理統括部 主席部員 戸村 直大 株式会社東芝 財務主計担当グループ長 山床 眞一 新日鉄住金株式会社 財務部 決算室主幹 |

みな、経団連に深く関与している企業ばかりです。

そして、その肩書きを見ると、決算の現役バリバリで監査法人対応を一手に引き受けている人たちだといえるでしょう。

私は今、経団連にとても大きな期待をしています。

そして、残る課題である(2)についても、企業サイドの代表として、ぜひ「監査法人の柔軟な対応」に向けて働きかけてほしいものです。

「会計プロフェッションのプライド」を失い、専門家としての判断をあきらめ、「ロンドンのしもべ」として、右から左に決定事項を伝達するだけのCPAに、「喝!」を入れていただけると、これに勝る喜びはありません。

【文中の参考資料のリンク】

経団連が6月10日に公表した

「今後のわが国の企業会計制度に関する基本的考え方

~国際会計基準の現状とわが国の対応~」は、以下です。

http://www.keidanren.or.jp/policy/2013/056.html

経団連が6月10日に公表した、

「IFRS 任意適用に関する実務対応参考事例」は、以下です。

http://www.keidanren.or.jp/policy/2013/057.pdf

ASBJに設置された

「IFRSのエンドースメントに関する作業部会」の委員名簿は以下です。

https://www.asb.or.jp/asb/asb_j/press_release/overseas/

以上