![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

※当コラムは2013年12月24日に執筆されたものです。

株式会社日本取引所グループ及び株式会社東京証券取引所と株式会社日本経済新聞社は、新たな株価指数「JPX日経インデックス400」を、2014年(平成26年)1月6日より算出します。

この指数の銘柄選定基準に、IFRSが絡んでいます。

今回は、選定基準としてIFRSがどのように取り扱われているのか、そしてそれが果たして、日本企業のIFRS任意適用拡大につながっていくのかどうかについて私見を述べたいと思います。

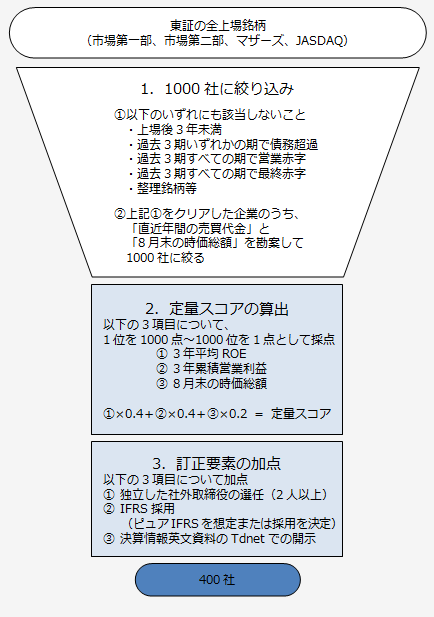

この新指数の選定の流れを図で示すと以下になります。

まず、1で、直近3期で債務超過や3期連続赤字になっている企業がはじかれて、残った企業のうち、売買代金と時価総額で1000社に絞られます。

その後、2の定量スコアを採点して、これに3の定性要素を加点して、点数の高い順にソートして、上から順に400社までが選ばれます。

定量スコアの順位が400位よりも下位の企業が、定性要素の加点で400位以内に入れるのは10社程度になるように抑えられています。

つまり、定性要素による入れ替えは、10社に過ぎないということです。

では、実際にどのような入れ替えがあったのでしょうか。

ある証券会社の試算によれば、定量スコアで400位の企業は、560点台のようです。

そして、定量スコアで540点台で430位前後だった企業が当選し、逆に定量スコアで580点近くで380位前後だった企業が落選しているようです。

点数にして40点の開きがある企業の当落が、定性要素で逆転したことになります。

400位のボーダーで考えると、400位前後にいる約50社が定性要素の影響を受けたことになります。

401位から440位までの企業で当選したのは、8社のようです。

逆に400位以内でも落選した企業も8社となります。

400位以内でも落選した8社は、IFRSの採用を決定していれば、落選せずに済んだかもしれません。

逆に、430位までで当選した8社以外でも、IFRSの採用を表明していれば当選していたかもしれません。

新指数の銘柄として選定されれば、選定されないよりは株価はアップするでしょう。

新聞報道によれば、資産運用大手企業が、新指数に連動する投資信託商品の運用に相次いで乗り出すようです。

また、約120兆円を運用する年金積立金管理運用独立行政法人(GPIF)が、新指数を利用した運用を検討しているようです。

ROEに重点をおいた指数ですから、成長性に期待がもてる「選りすぐり」の企業で構成されているので、大変期待されているようです。

そうすると、運用する資産は、新指数に選ばれていない企業よりも、選ばれた企業の株式に回されやすくなります。

つまり株価が上がりやすいということです。

結局、IFRSを採用するかどうかは、決算業務の変更やシステム投資に負担がかかるという観点とは、また違った観点、すなわち「企業価値の増大」や「成長性」をアピールするという経営レベルの観点で決められる可能性がでてきたと言えるでしょう。

以上