![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

日本経済団体連合会(以下、経団連)のIFRS実務対応検討会は、2014年1月15日に第4版となる「IFRS任意適用に関する実務対応参考事例」(以下、本対応参考事例)を公表しました。

第4版では、有給休暇引当金の対応事例が追加されました。

ここには、有給休暇引当金を計上するアプローチとして、「先入先出法アプローチ」と「後入先出法アプローチ」の二つがあることが説明されています。

まずはこの二つのアプローチに関する説明箇所を抜粋します。

|

1.先入先出法アプローチ  |

先入先出法の見解として、以下のように記載されています。

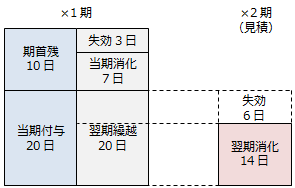

「有給休暇繰越分のうち翌期消化見込み分については、当期に提供した勤務に基づき付与されたものであるため、当期末に引当計上する。」(見解1)

|

2.後入先出法アプローチ  |

後入先出法の見解として、以下のように記載されています。

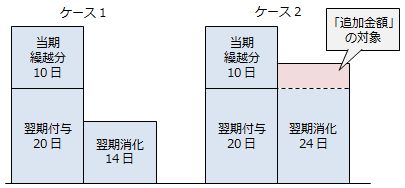

「当期付与分の有給休暇については、当期の労務費に織り込まれており、引当計上はしない。当期付与分を超えて消化されると見込まれる場合のみ、「追加金額」として引当計上する。」(見解2)

さらに、本対応参考事例では、3つ目のアプローチとして、「翌期首付与分も含めるアプローチ」の見解も記載されています。

「有給休暇繰越分のうち翌期消化見込み分(見解1)に加え、翌期首付与分の有給休暇のうち消化が見込まれる分についても、当期の勤務に伴って発生したものと考え、引当計上する。」

上記3つのアプローチでは、以下の順で計上金額が多くなります。

“翌期首付与分も含めるアプローチ”

↓

“先入先出法アプローチ”

↓

“後入先出法アプローチ”

計上金額が大きくなるほど、重要性の規準に抵触しやすく、実際の負債計上になりやすいでしょう。

IFRS実務対応検討会に参加した12社の対応状況は以下のように整理されています。

| (1)先入先出法アプローチ(見解1) | B社、D社 |

| (2)後入先出法アプローチ(見解2) | A社、C社、E社、J社、L社 |

| (3)翌期首付与分を含めるアプローチ(見解1+α) | H社、I社、K社 |

| (4)現在交渉中 その他 | F社、G社 |

大混乱ですね。

日本企業の有給休暇制度は、労働基準法に則って就業規則として定められているので、実態に大きな違いはないはずです。

それなのに、これほどのバリエーションがあり、バラついた対応がされていることは、大きな問題だと思います。

私は、「後入先出法アプローチ」が正しいと考えています。

その根拠は、前月のコラム「有給休暇引当金を計上しないケース(2014/3/4)」の繰り返しになりますが、以下に示す、IAS第19号第15項の最後の一文です。

「ただし、権利確定しない(有給休暇の)権利の累積について、従業員がこれを使用する前に離職する可能性を、当該債務の測定に影響させる。」

「従業員がこれを使用する前に離職する可能性」というのは、退職する際に有給休暇を消化しないで退職する可能性です。

日本企業とりわけ製造業の多くでは、退職時にほとんど有給休暇を消化しないで会社を辞めることが、それほど珍しくないようです。

このような場合には、退職した人が退職した年にどれだけ有給休暇の権利を放棄してやめているのかについて実態調査して、有給休暇の負債を計上する際の測定に反映させる必要があります。

極端な場合には、退職した人がほとんど有給休暇をとらないようであれば、有給休暇引当金は計上しないことになるでしょう。

つまり、付与された有給休暇を毎年消化しないで、退職の際にも消化されていないという事実があるならば、毎期有給休暇引当金を負債として計上する必要はないだろうということです。

こういった考え方をしていること自体、「後入先出法アプローチ」であることの証だと思います。

要は、将来の負債を認識する「資産負債アプローチ」なのです。

言い換えれば、「今年働いたという役務の提供」と、「次期以降休んでも給料が支払われる」という期間帰属的な考えからくる「損益アプローチ」の本質的な違いだと思います。

IFRSは言うまでもなく「資産負債アプローチ」なのです。

ただ、本対応参考事例で記載されている3つのアプローチに関する見解は、基本的に期間帰属的な考えからくる「損益アプローチ」のように感じます。

このあたりに、まだIFRSへの理解が監査法人を通しても、十分にされていないと感じています。

【文中の参考資料のリンク】

経団連が1月15日に公表した、

「IFRS 任意適用に関する実務対応参考事例」は、以下です。

http://www.keidanren.or.jp/policy/ifrs_jirei.html

以上