![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

本稿は、IFRSを適用することとなった場合に、「最初にIFRSを適用して作成した財務諸表をどのタイミングで何に記載するのか」という論点です。

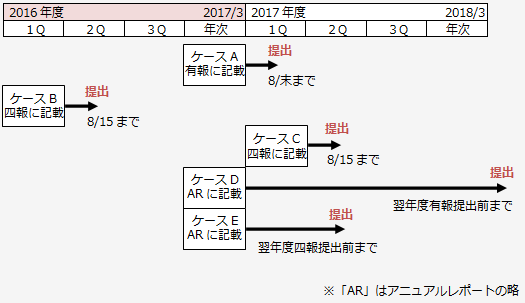

最初にIFRSを適用して作成した財務諸表を記載するタイミングと文書については、以下のケースが想定されています。

| ケース | 記載文書と提出タイミング |

|---|---|

| A | 初度適用対象年度の有価証券報告書に記載 |

| B | 初度適用対象年度の四半期報告書に記載 |

| C | 初度適用対象年度の翌年度の四半期報告書に記載 |

| D | 初度適用対象年度のアニュアルレポートに記載して、翌年度の有価証券方向書提出前までに当該アニュアルレポートを公表 |

| E | 初度適用対象年度のアニュアルレポートに記載して、翌年度の四半期報告書提出前までに当該アニュアルレポートを公表 |

ケースD及びケースEは、金融庁のサイトで示された文書にある以下の文章に基づいたケースです。

| 規則等(連結財務商標規則や開示府令)においては、IFRSの初度適用については、特に規定されていません。したがって、初度適用はIFRSの定めにより行われるものであり、アニュアル・レポートにより、すでに初度適用の規定が適用されていれば、その後、初めてIFRSによる連結財務諸表を記載した有価証券報告書を提出する際には、初度適用の規定は適用されないこととなります。(カッコ内筆者補足) |

金融庁のサイトで示された文書は以下のサイトにあります。

http://www.fsa.go.jp/news/21/sonota/20100616-2.html

これら5つのケースを時系列で整理すると以下のようになります。

ケースA、B及びCについては、すでに解説が多く行われているので、本稿では割愛します。

ここでは特に、ケースD及びケースEについて、そのメリットとデメリットを中心に解説します。

ケースD及びケースEの最大のメリットは、報告書の作成工数が大幅に削減できることです。

ポイントは、金融商品取引法の規定で作成する有価証券報告書及び四半期報告書と、金融商品取引法とは関係なく作成されるアニュアルレポートでは、作成する工数が全く違うところにあります。

金融商品取引法の規定で作成する有価証券報告書及び四半期報告書については、以下の点で負担が大きいと考えられます。

これに対して、アニュアルレポートについては、

以上のことから、IFRSを適用した財務報告を有価証券報告書で初めて記載する場合には、その前年度の財務報告をIFRSベースで作成したものをアニュアルレポートで開示しておけば、有価証券報告書への記載内容を大幅に削減できるのです。

この方法により、有価証券報告書や四半期報告書に記載が不要となる項目は、IFRS第1号「初度適用」で要求される以下の項目です。

(3) (2)の調整内容について、その差異内容の説明

上記3項目を有価証券報告書や四半期報告書で開示しなくてすむことをイメージすれば、ケースD及びケースEのように、アニュアルレポートで初度適用を行うことが、結構バカにならないことが理解できるでしょう。

ただし、本稿で記載した内容は、任意適用が認められている現時点で採用できる方法です。

今後の企業会計審議会や金融庁、あるいは金融担当大臣の決定により、認められなくなる可能性があることは十分に注意していただきたいところです。

以上