![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

人的資本の情報開示が本格的にスタートしてから、1年が経過しようとしています。

会社は、これから毎年、開示した人的資本情報を更新していかなければなりません。とくに「男女の賃金差異」など法令で開示が義務化されているものは、一定の期限までに更新が必要なので注意が必要です。

また、人的資本に対する社会的関心の高まりを受けて、今後は、投資家や労働者が開示情報の詳細について質問してくるものと考えられます。会社は、これらの質問にしっかりと回答できるように準備しておくことも必要です。

このコラムは、これから数回に分けて、それぞれの会社で「いつ、どのような人的資本情報を集計・開示するべきか」そして「人的資本情報ごとに、どのような点を注意するべきか」について解説していきます。

今回(第1回)は、人的資本情報全般について集計・開示するときの注意点とポイントを説明します。

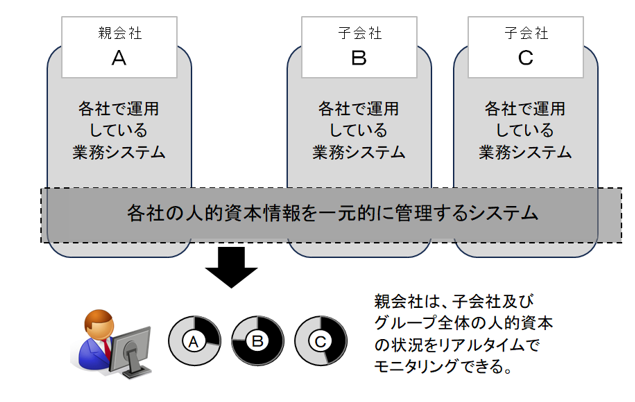

人的資本情報を集計・開示するときには、次の3点に注意しなければなりません。

以上の注意点を踏まえながら、人事部門は、人的資本情報の集計・開示に関する業務を、限られた時間の中で正確に行っていかなければなりません。そのためには、次の2つのポイントを押さえて、この業務の効率化を図ることが必要となります。

開示した人的資本情報は、原則として、毎年更新することが必要となります。とくに法令で開示が義務付けられている人的資本情報については、定められた期限までに更新することが必要です。

もはや、人的資本情報の集計・開示は、人事部門にとって、毎年一定の時期に発生する「年中行事」になったと捉えられます。その意味では、「新入社員受け入れ」や「年末調整」と同じ位置付けになったとも言えるでしょう。

人事部門は、「何月に、どのような人的資本情報を集計し、開示するか」という年間スケジュールを把握しておかなければなりません。そこで、次回は、人的資本情報に関する業務の年間スケジュールをお示しして、人的資本情報の効果的な集計方法と開示の仕方について説明します。