![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

12月8日に自民党から「平成29年度税制改正大綱」が公表されました。今回の税制改正の最大の焦点は個人課税の配偶者控除の動向でした。結果的に夫婦控除の成立は見送られましたが、配偶者控除が適用できる配偶者の年収が引上げられました。法人課税においては減税項目が主となりますが、大企業同等クラスの所得金額を計上する中小法人は優遇措置を認めない改正も行われます。改正大綱における主要論点のポイントを解説します。

( 増税

増税  減税)

減税)

法人課税では、所得拡大促進税制、研究開発税制などの減税項目の強化が図られます。これらの規定は、中小企業に対しても減税措置となりますが、租税特別措置が受けられる中小企業の要件については、資本金だけでなく、所得金額の基準も導入されることになりました。

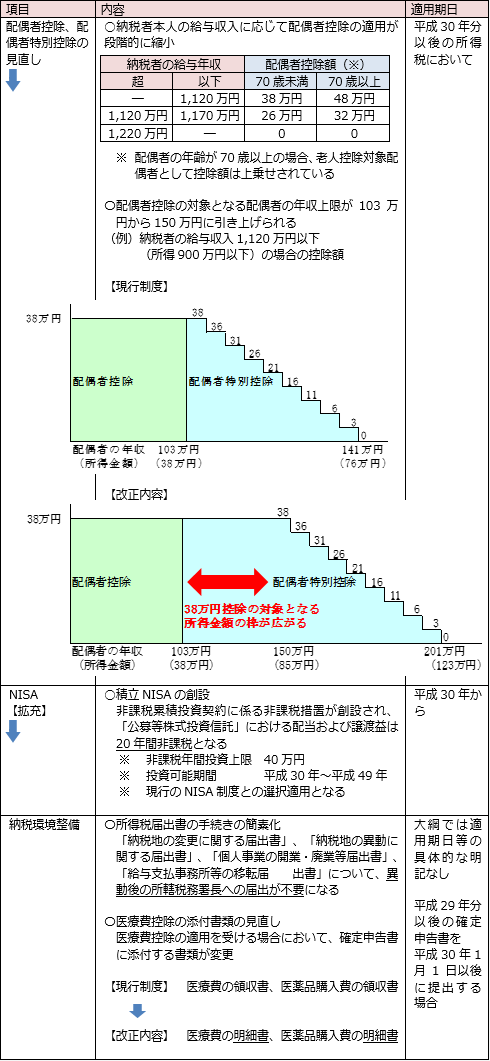

今回の改正において、現行制度を維持しつつ、配偶者の年収要件を緩和させる配偶者控除の見直しが行われます。夫婦控除の創設など新たな所得控除の枠組みは時期尚早として見送られました。

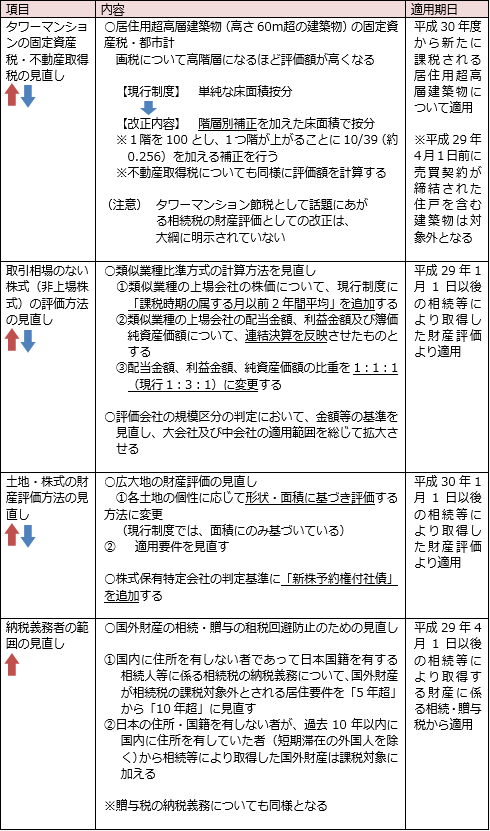

資産課税においては、財産評価についての改正が主に行われます。相続・贈与時における取引相場のない株式の評価方法の変更は、実務的に重要な改正といえます。