![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

サラリーマンなどの給与所得者の方は年末調整にて、個人事業者や高所得者の方は確定申告にて、所得税の年税額を計算することになります。年末調整や確定申告に備えて、所得控除などの項目を見直し、今からでも活用できる節税対策についてぜひご検討ください。

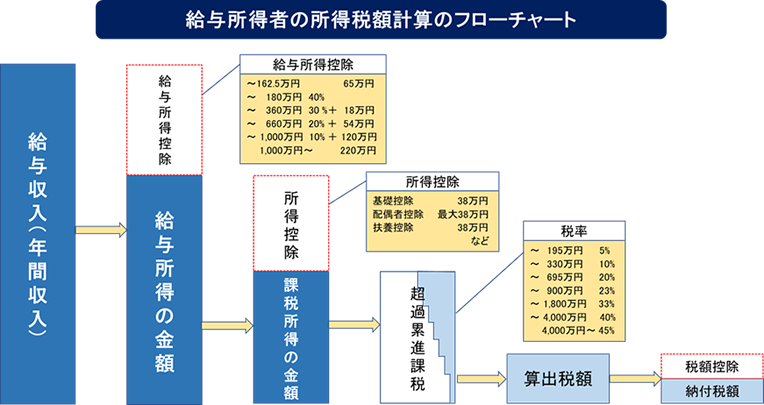

所得税は、1年間分の各種所得の合算金額から「所得控除」を差し引いて「課税所得」を算出し、それに超過累進の税率を乗じて計算します。各種所得金額を合算するまでは、10種類ある各所得ごとに計算を行います。個人事業主の場合は、年間の事業収入から必要経費を差し引いて「事業所得」を計算し、給与所得者の場合は、年間の給与収入から必要経費に相当する「給与所得控除」を差し引いて「給与所得」を計算します。

「所得控除」は、その金額が多くなるほど課税所得が減りますので、結果として所得税の節税となります。

| 節税対策 | 概要 | 効果(控除額) |

|---|---|---|

| iDeCo(個人型確定拠出年金) | 自分で掛金を拠出し、自ら運用方法を選び、将来に掛金と運用益での給付を受ける私的年金制度。税制面で3つのメリットがある。Q1参照 | 全額 |

| 小規模企業共済 | 個人事業者等のための退職金積み立ての制度。掛金は、月額1,000円から70,000円で設定できる。前納という年払いの制度もある。Q5参照 | 全額 |

| 生命保険料控除 | 生命保険や個人年金保険、介護医療保険が対象。新契約と旧契約で控除額の計算が異なる。 | 保険の種類・金額に応じて計算(上限12万円) |

| 地震保険料控除 | 地震保険料を支払った場合に控除が受けられる。経過措置として、一定の長期損害保険契約等の保険料も控除が可能。 | 支払った全額(上限5万円) |

| 障害者控除 | 障害者である本人、同一生計配偶者、扶養親族が対象。身体障害者手帳の交付や市区町村の障害者控除対象者認定を受けた方は対象。 | 27万円(特別障害者40万円、同居特別障害者75万円) |

| 扶養控除 | 生計を一にする扶養親族が対象。勤務、修学、療養等の都合上別居している場合も含まれ、必ずしも同居要件は不要。 | 38万円等 |

| 寄付金控除 (ふるさと納税) |

自治体に寄付をして、控除上限額内の寄付合計額から2千円を差し引いた金額が所得税や住民税から還付・控除を受けられる。Q3参照 | 確定申告した場合、所得税からの還付、住民税から控除 |

| 医療費控除 | 原則として年間10万円超の医療費を支払った方が対象。未払の医療費は、現実に支払った年の医療費控除の対象。 | 医療費ー保険金ー10万円(上限200万年) |

| セルフメディケーション税制 | 特定一般用医薬品等を1万2千円超購入した方が対象。一定の健康診査や予防接種などの取組が必要。上記の医療費控除と選択適用。 | 特定一般用医薬品等合計額ー1万2千円(上限8万8千円) |

Q1.iDeCoのメリットを教えてください

A1.iDeCoの税制面でのメリットとして、次の3点が挙げられます。

Q2.配偶者や扶養者の国民年金や国民健康保険料を支払った場合は、所得控除の対象になりますか

A2.配偶者や扶養親族の国民年金保険料や国民健康保険料を支払った場合は、実際に支払った人の社会保険料控除となります。また、過去に滞納したり、免除を受けたりした保険料を納付した場合も、その支払った年の所得から控除されます。年末調整や確定申告で領収書が必要となるので保管してください。

Q3.ふるさと納税をした場合は、確定申告は必要ですか

A3.ふるさと納税ワンストップ特例制度により、確定申告が不要な給与所得者等で1年間の寄付先が5自治体以内である場合には、各自治体に「寄附金税額控除に係る申告特例申請書」を提出することで確定申告が不要となります。この場合、所得税が還付されるのではなく、ふるさと納税を行った翌年の住民税の減額という形で控除されます。

Q4.株式売却損が出た場合は、どのようにしたらいいですか

A4.上場株式等を売却して損が出た場合は、確定申告により配当金や株取引の利益と損益通算することができます。また、その損失を翌年以後3年間繰り越すためには、毎年確定申告を行う必要があります。

Q5.小規模企業共済や倒産防止共済について前納して、今年の節税とすることはできますか

A5.小規模企業共済は、小規模企業の経営者や個人事業主などのための、積み立てによる退職金制度です。掛金は全額所得控除できますし、受取る際には退職所得扱いになるなど税制上のメリットがあります。掛金は前納することができ、年内の支払で前納1年分まで、その年の所得金額から控除できます。

倒産防止共済は、取引先の倒産に際して借入を受けられる制度で、掛金は全額必要経費になります。こちらも前納ができます。どちらの場合も、前納に変更する際は事前に申請が必要となり、その申請についても期限がありますので注意が必要です。早めの手続きをお勧めします。

Q6.個人事業者ですが、設備投資に関する所得税の節税策があれば教えてください

A6.個人事業者の方で青色申告をしている方が設備投資をした場合の節税策としては、30万円未満の資産購入が必要経費となる少額減価償却資産の特例や、特別償却や税額控除などの優遇を受けられる中小企業投資促進税制、中小企業経営強化税制などの活用が考えられます。