![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

12月12日に自民党から「令和2年度税制改正大綱」が公表されました。令和の時代になって初めての税制改正であり、その内容は、少子高齢化が進む中、人生100年時代に対応すると同時に、イノベーションの促進など中長期的に成長の底上げをするための支えとなる内容が盛り込まれました。目玉となる内容としては、法人課税では「オープン・イノベーション促進税制」や「連結納税制度の見直し」、個人所得課税では「NISAの拡充」などがあります。今回の税制改正の主要論点をズバリ解説します。

( ![]() 増税

増税 ![]() 減税)

減税)

法人課税では、イノベーション強化や5G時代に備える税制措置が講じられました。また、18年ぶりに連結納税制度が抜本的に見直され、グループ通算制度へ移行されるのが大きな焦点になっています。

| 項目 | 内容 | 適用期日等 | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| オープン・イノベーション税制 【新設】 |

○特定株式を取得・保有し、特別勘定の経理をすることで損金算入ができる【適用要件】次の全ての要件を満たす法人

※1 特定事業活動を行う ※2 特定株式とは 【損金算入額】 【益金算入される場合】

|

令和2(2020)年4月1日~ 令和4(2022)年3月31日 までに特定株式を取得 |

||||||||||||||||||||||

| 5G投資促進税制 【新設】 |

○特定高度情報通信用認定等設備(第5世代移動通信システム)を取得等して、事業の用に供した場合の特別償却又は税額控除 【適用要件】次の全ての要件を満たす法人

特別償却:取得価額×30% 税額控除:取得価額×15%(法人税額×20%を限度とする) |

特定高度情報通信等システムの普及の促進に関する法律(仮称)の施行日~ | ||||||||||||||||||||||

| 連結納税制度から「グループ通算制度」へ移行 | ○連結納税制度を見直し「グループ通算制度」へ移行

※連結納税制度からの移行に関する経過措置が別途、講じられる |

令和4(2022)年3月31日までの間に取得し、事業供用 | ||||||||||||||||||||||

| 大企業における税額控除の適用要件の見直し |

○租税特別措置法上の特例の適用要件の厳格化

|

大綱では適用期日等の具体的な明記なし | ||||||||||||||||||||||

| 主要規定の延長措置 |

○交際費等の損金不算入制度(接待飲食費50%の損金算入も継続)(対象法人の見直し) 資本金等の額が100億円超の法人は、接待飲食費50%の損金算入の特例は除外される ○中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度(対象法人の見直し) ○中小企業者等以外の法人の欠損金の繰戻還付の不適用措置 |

令和4(2022)年3月31日まで2年延長 |

個人所得課税の改正では家計の安定的な資産形成支援の観点からNISA制度の見直し・延長が図られます。そのほか、行き過ぎた節税と指摘されていた国外中古建物を利用した不動産所得の計算の見直しなども行われることになりました。

| 項目 | 内容 | 適用期日等 |

|---|---|---|

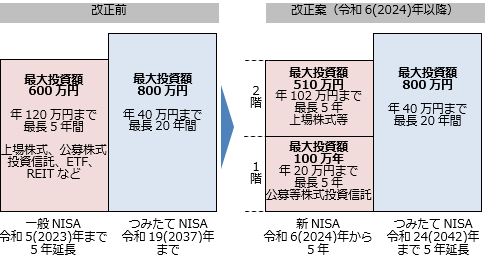

| NISAの延長、拡充 |

〇一般NISAとつみたてNISAの投資期間を 5 年延長 ○新NISAは、2階建て構造

○ジュニアNISA は、令和5(2023)年末の期限をもって終了 |

新NISAは、令和6(2024)年より |

| 低未利用土地等の譲渡所得の特別控除 【新設】 |

○低未利用土地等に係る譲渡所得の特例 【適用要件】次の全ての要件を満たす

【特別控除額】 |

土地基本法等の一部を改正する法律(仮称)の施行日又は 令和2(2020)年7月1日の遅い日 ~ 令和4(2022)年12月31日までの譲渡 |

| 国外中古建物の不動産所得に係る損益通算等の特例 |

○国外中古建物に係る損失の金額が生じた場合の取扱い

【必要経費不算入額】 ○国外中古建物を譲渡した場合の譲渡所得の「取得費」の取扱い ※ 国外にある中古建物のうち、減価償却費を計算する際の耐用年数を「簡便法」又は「見積った耐用年数(適切であることを証する書類の添付がないもの)」により計算しているもの |

令和3(2021)年以後の各年において適用 |

| 所得控除の見直し |

○未婚のひとり親に対する税制上の措置

○国外居住親族に係る扶養控除の見直し

|

令和2(2020)年分以後の所得税について適用 令和5(2023)年分以後の所得税について適用 |

| その他 |

○配偶者居住権等に係る譲渡所得の取扱い ○企業年金・個人年金制度等の見直しに伴う税制上の所要の措置 |

大綱では適用期日等の具体的な明記なし |

資産課税においては、第三者への事業承継税制が検討課題に挙げられていましたが、見送られ、今回は特に大きな改正内容となりませんでした。

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 所有者不明土地等に係る固定資産税の課税 |

○所有者不明土地等について現所有者による申告の制度化 ○使用者を所有者とみなす制度の拡大 市町村は、一定の調査を尽くしても固定資産の所有者が一人も明らかとならない場合、使用者を所有者とみなして固定資産税を課税することができることとする。 |

令和3(2021)年度以後の年度分について適用 令和3(2021)年度以後の年度分の固定資産税について適用 |

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 法人の消費税の申告期限の特例 【新設】 |

○法人に係る消費税の確定申告書の提出期限について1月延長の措置 【対象法人】次の全ての要件を満たす法人

※提出期限の延長がされた期間の消費税納付では、延長された期間に係る利子税の納付も必要となる |

令和3(2021) 年3月31日以後に終了する事業年度の末日の属する課税期間から適用 |

| 居住用賃貸建物の取得等に係る消費税の仕入税額控除の適正化 |

○仕入税額控除の適正化

|

令和2(2020) 年10月1日以後の居住用賃貸建物の仕入れから適用 |

| 項目 | 内容 | 適用期日等 |

|---|---|---|

| 子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応 |

○子会社からの配当後、子会社株式を譲渡した場合の譲渡時の簿価の切り下げによる租税回避への対処 【簿価の引き下げ】 ※簿価の引下げを行うことで、譲渡益はより大きく、譲渡損はより小さく計上されることになり、租税回避への対処を図る |

大綱では適用期日等の具体的な明記なし |

| 項目 | 内容 | 適用期日等 |

|---|---|---|

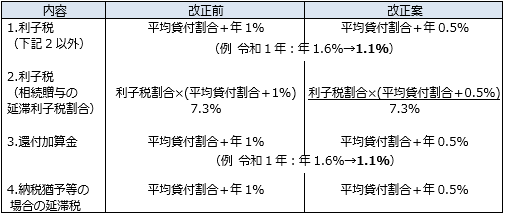

| 利子税・還付加算金等の割合の引下げ |

○利子税等の割合の引下げ

※1 利子税は、所得税・相続贈与税の延納が認められた期間や法人税の提出期限の延長特例の適用を受けた期間について延滞税に代わり課されるもの ※2 延滞税については現行通りとなり、納税猶予等のケースにおいて改正されることになる |

令和3(2021)年1月1日以後の期間に対応する利子税・還付加算金等について適用 |

| 納税等手続きの簡素化 |

○振替納税の通知依頼、ダイレクト納付の利用届出の電子化 ○納税地の異動があった場合の振替納税手続きの簡素化 ○準確定申告の電子的手続きの簡素化 ※現況において、e-Taxのシステム上、準確定申告の提出が行えない状況であり、改善が期待される |

令和3(2021)年1月1日以後に行う申請等から適用 令和3(2021)年1月1日以後に提出する異動届出について実施 令和2(2020)年分以後の準確定申告書を令和2年1月1日以後に提出する場合 |

| 電子帳簿等保存制度の見直し |

○電磁的記録をデータのまま保存するための要件の緩和

|

令和2(2020)年10月1日から施行 |

| 今後の主要な検討事項 |

○年金課税については、拠出・運用・給付を通じて課税のあり方を総合的に検討する ○金融所得課税の更なる一体化については、多様なスキームによる意図的な租税回避行為を防止するための実効性ある方策の必要性を踏まえ、検討する ○小規模企業等に係る税制のあり方については、引き続き、給与所得控除などの「所得の種類に応じた控除」と「人的控除」のあり方を全体として見直すことを含め、所得税・法人税を通じて総合的に検討する ○カジノから生じる所得にかかる適正な申告の確保等の観点から、関連する納税環境の整備について、IR事業の開業に向けて、今後検討する ○自社株式を対価とした公開買付け等に係る課税のあり方については、会社法制の見直しを踏まえ、組織再編税制等も含めた理論的な整理を行った上で、必要な税制措置について検討する |