![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

2月のコラムで、国税関係帳簿書類のうち、国税関係帳簿(以下「帳簿」)については、保存対象となる帳簿の種類や、それを電子的に保存するための要件などについて解説しました。

今回は、「帳簿」を一定の要件を満たして保存すれば、税務メリットがあることについて解説します。

一定の要件を満たして電子保存する「帳簿」のことを、「優良な電子帳簿」と言います。

一定の要件を満たして、帳簿を電子保存することで「優良な電子帳簿」となれば、税務上、以下のメリットがあります。

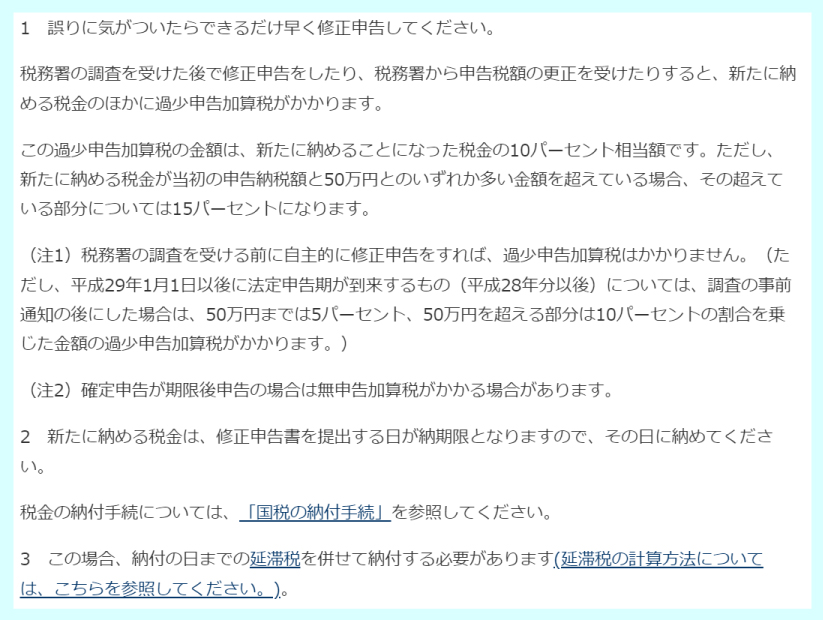

タックスアンサー「No.2026 確定申告を間違えたとき」に、以下のような記載があります。

つまり、所得税や法人税または消費税について申告をした後で、税務調査で申告漏れなどが発見されると、通常は、10%から15%の「過少申告加算税」が課されます。

しかし、「帳簿」を「優良な電子帳簿」として保存することにすれば、「過少申告加算税」が5%軽減されます。つまり、5%から10%で済むということです。

ただし、過少申告が、「国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装」により過少となった場合には、「過少申告加算税」の軽減の恩恵は得られません(電帳法第8条4)。

「隠蔽又は仮装」の意味については、「法人税の重加算税の取扱いについて(事務運営指針)」の「第1 賦課基準」の「1 (隠蔽又は仮装に該当する場合)」に、以下の記載があり、次に掲げるような事実(以下「不正事実」という。)がある場合をいいます。

つまり、所得隠しや税金逃れを意図的に行った場合には、「優良な電子帳簿」を作成していても、「過少申告加算税」を軽減することはできないのです。

逆を言うと、意図的ではない過少申告で、かつ「優良な電子帳簿」を作成していれば、「過少申告加算税」を軽減できるということです。

これは、「個人事業主」に限った話です。法人には適用されませんのでご注意ください。

青色申告者に対しては種々の特典がありますが、その1つに所得金額から55万円を控除するという青色申告特別控除があります。

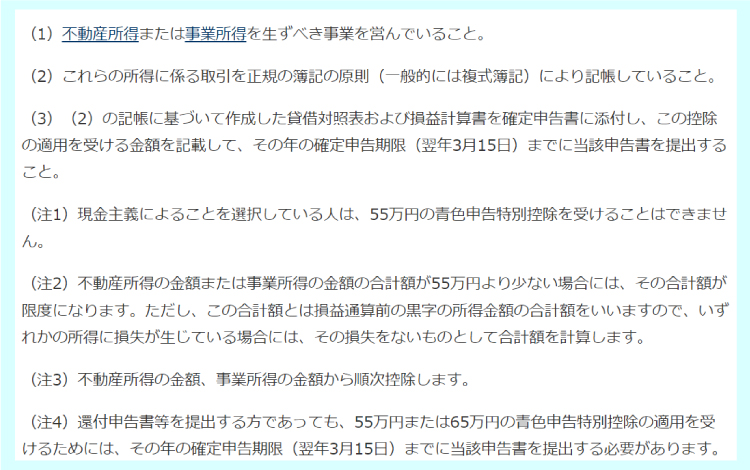

55万円の控除を受けるための要件について、タックスアンサー「No.2072 青色申告特別控除」に、以下のような記載があります。

つまり、不動産からの収入や事業経営による収入があり、適切な会計処理をしていて、期限までに確定申告を終えていれば、55万円の所得控除が認められます。

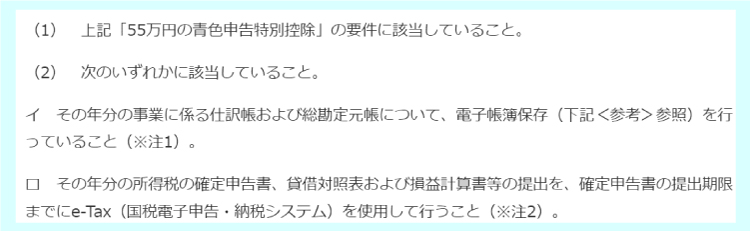

「優良な電子帳簿」を作成してれば、この青色申告特別控除が10万円増額され、65万円の所得控除ができるのです。

但し以下の要件が、タックスアンサー「No.2072 青色申告特別控除」に記載されています(赤線筆者)。

ちなみに、上記「55万円の青色申告特別控除」および「65万円の青色申告特別控除」の要件に該当しない青色申告者については、10万円の青色申告特別控除が受けられます。

税務調査で経理処理の間違いや漏れを指摘されることは、日常茶飯事です。

その際には、「過少申告加算税」がどうしても課されてしまいます。

したがって、「過少申告加算税」の軽減がいつでもできるように、会計システムの帳簿が「優良な電子帳簿」となるように対応しておくことが望まれます。