■ 電子帳簿保存法制定による帳簿の電子保存の認可

1990年代後半になり、高度情報化・ペーパーレス化が進展する中で、会計処理の分野でもコンピュータを使用した帳簿書類の作成が普及し、紙での保存だけでなく、電子データでの保存も認めるように、経済界をはじめとする関係各界から強い要望が寄せられました。

電子帳簿保存法は、1998年に公布されました。

この時の電子帳簿保存法で可能になったのが、国税関係帳簿の電子保存です。

国税関係帳簿は、例えば、仕訳帳、総勘定元帳、得意先元帳、固定資産台帳などの「帳簿」です。エビデンスは含まれません。

1998年に電子帳簿保存法が公布されるまで、会社の規模を問わず、国税関係帳簿はすべて「紙」での保存が義務付けられていました。したがって、大企業では、ほとんど誰も見ないにもかかわらず、仕訳帳や総勘定元帳などを、おびただしいページ数でプリントアウトして、7年以上も保管し続けていました。プリントアウトの工数、紙代、保管代、運送代など、大変な無駄が発生していました。

それが電子データで保存できるようになり、「紙」のプリントアウトをしなくてすむようになったのです。これが今から25年前のことです。

■ 電子帳簿保存法の改正に影響を与えたe-文書法

その後、2005年になって、e-文書法が公布されました。

e-文書法公布の背景は、世界中でIT化が進むとともに、経営スピードもどんどん速くなっていく中で、日本企業の経営スピードが上がらないことが問題視されていました。

日本企業の経営スピードが上がらない原因の一つが、間接業務が非効率で、情報が経営に達するスピードが遅いことだと考えられました。

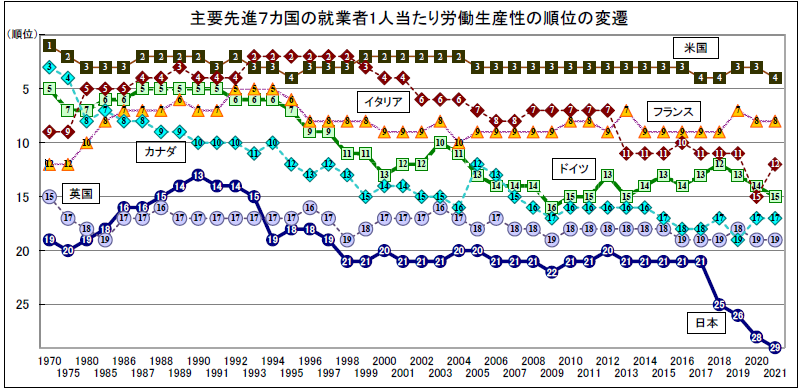

日本生産性本部の『労働生産性の国際比較2022』では、日本は外国との比較において、労働生産性が劣っていることがわかります。

「図表1」の「就業者1人当たり労働生産性 上位10カ国の変遷」での日本の順位は、1970年には19位であった順位が、2021年には、29位と大きく後退していることがわかります。

【図表1】

出典先:公益財団法人日本生産性本部HPより「就業者1人当たり労働生産性 上位10カ国の変遷」

URL:https://www.jpc-net.jp/research/detail/006174.html

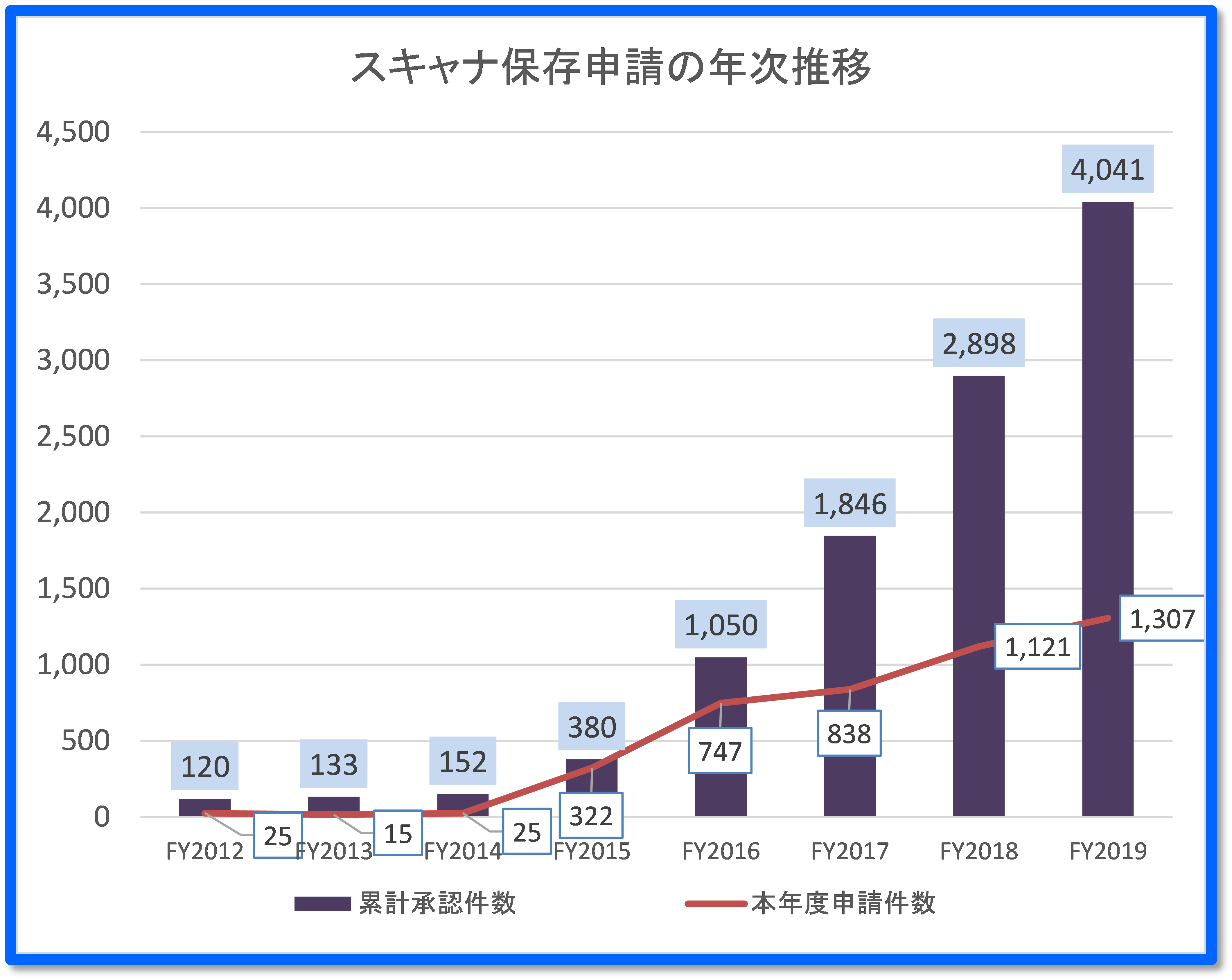

主要先進7カ国(G7)での比較が「図表2」の「主要先進7カ国の就業者1人当たり労働生産性の順位の変遷」です。

G7の他の6か国が、ずっと20位以内を維持していることと比べると、2017年以降の日本の落ち込みは目を覆いたくなる惨状です。

【図表2】

出典先:公益財団法人日本生産性本部HPより「主要先進7カ国の就業者1人当たり労働生産性の順位の変遷」

URL:https://www.jpc-net.jp/research/detail/006174.html

日本企業の間接業務の労働生産性が低い、原因の一つが、「紙文化」だと言われています。

「紙」を中心にした業務では、「紙」にからんでいろいろな作業が併発します。

入力・登録、貼付け、出力、複写(コピー)、押印、バインド、回覧(何人も)、山積み(デスクに他のものが置けなくなる)、整理、探す(なかなか見つからない)、破損・紛失、作り直し、ファイリング(二穴パンチ、インデックス、背表紙作成)、書庫・キャビネット保管、他部署などからの依頼による「エビデンス取出し・閲覧・PDF化」、倉庫へ搬出(段ボール作成、あて名書き、運送業者手配)、税務調査・監査のために倉庫から搬出、監査人・調査官のために段ボールからエビデンスを探しまくって提示するなどなど、パッと思いつくだけでもこんなにあるのです。

海外の企業は、こんなことしていないのです。

日本以外の企業は、「紙」を中心とした業務になっていないからです。

日本以外の企業は、たとえ「紙」でエビデンスを入手しても、すぐに電子化(PDF化)して、「紙」は捨てているのです。

間接業務に係る人員を減らし、製造や営業といった直接部門の人員に回す状況を作るために、2005年にe-文書法が公布されたのです。

2005年当時、「紙で保存する」ことを義務付けた法令は、298本ありました。このうち251本の法令に対して、「電子的な保存」を認めるようにしたのが、e-文書法なのです。

■ 電子帳簿保存法の改正によるエビデンスの電子保存の認可

そして、同年この影響を受けて、電子帳簿保存法も改正されました。

2005年に改正された電子帳簿保存法では、国税関係帳簿だけではなく、国税関係書類に対しても電子保存を認められることになったのです。

国税関係書類は、例えば、領収書、請求書、契約書、見積書、納品書などの「エビデンス」のことです。

そうなのです。日本では、今から18年も前の2005年からエビデンスも「紙」ではなく「電子的」に保存できるようになっていたのです。

しかし、日本企業では、エビデンスの電子保存はあまり普及しませんでした。

2005年から2015年の10年間で、税務署にエビデンスの電子保存申請を行ったのは、わずかに152社、年間平均で約15社です。

政府の期待は、全くの「期待外れ」だったと言えるでしょう。

これではそもそもの目的である、「紙をなくそう」そして「経営への情報伝達のスピードアップを図ろう」という目的がほとんど全く達成できません。

そこで、2015年以降、電子帳簿保存法は、紙をなくすための改正が重ねられてきたのです。

■ 毎年のように改正されてきた電子帳簿保存法

- 2015年改正

- 2015年の改正で、それまで、「お金」や「モノ」の流れに直接関連する、請求書や領収書などのエビデンス(重要書類)の電子ファイルに必要とされていた「電子署名」が不要になりました。

その代わり、それまで「お金」や「モノ」の流れに直接的には関連しない、見積書などのエビデンス(一般書類)の電子ファイルにはタイムスタンプを付すことが義務付けられました。

- また、2005年からエビデンスの電子保存を妨げていた最大の原因と言われていた「3万円ルール」が撤廃されました。

「3万円ルール」とは、「電子保存を認めるのは『3万円未満』のエビデンスだけで、3万円以上のエビデンスについては、『紙』で保存し続けなければならない」というルールです。これが、2005年に撤廃されました。

- エビデンスの電子保存をするための、税務署への申請手続きを透明化する目的で、以下の3項目の「適正事務処理要件」が明示されました。

- 記録や承認に関する相互牽制機能

- 規定通りに手続きが行われていることとモニタリングする定期的検査

- 問題が発生した場合の再発防止のしくみ

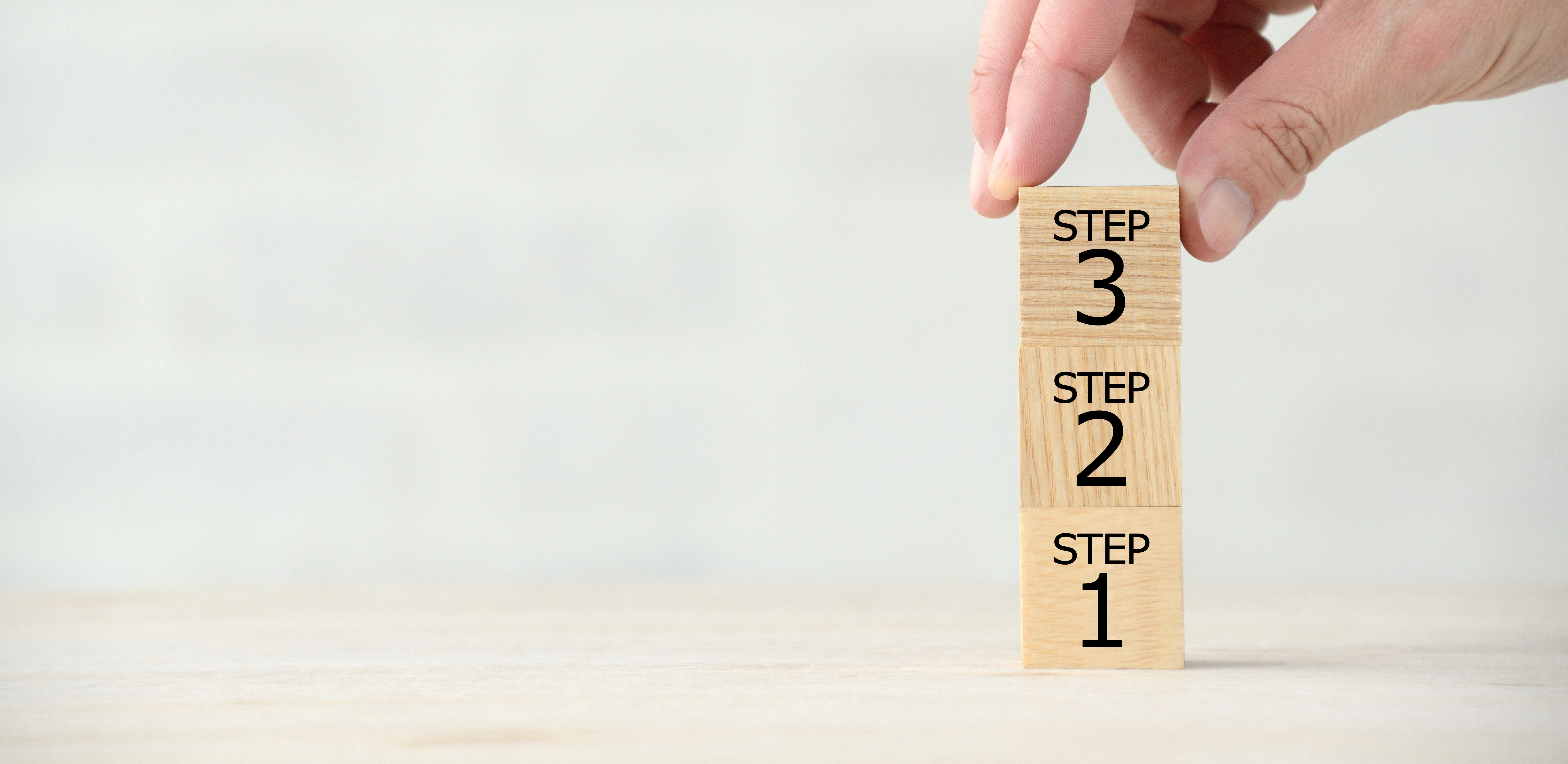

この改正により、税務署にエビデンスの電子保存申請を行った件数は、累計ベースで、2016年6月までに380件に、2017年6月までに1,050件になりました。

しかし目的を達成するには、まだまだ足りませんね。

日本には、約400万社の企業があると言われていますから。

- 2016年改正

- それまで原稿台のある複合機(コピー機にPDF機能などがある機器)やドキュメントスキャナーなどでのスキャンしか認められなかったものが、スマートフォンやデジタルカメラによるスキャンも認められるようになりました。

- しかし、その反面、エビデンスを入手した本人がスキャンする場合には、エビデンス一枚一枚に氏名を自署してからスキャンすることが要件として加わり、一部「緩和」とは逆行する規定も加わりました。

この改正により、税務署にエビデンスの電子保存申請を行った件数は、累計ベースで、2018年6月までに1,846件に、2019年6月までに2,898件になりました。

しかし目的を達成するには、まだまだ足りませんね。

日本には、約400万社の企業があると言われていますから。

- 2019年改正

- 「過去分の重要書類」も電子保存して良いことになりました。それまでは、一般書類については、税務署に承認されれば、過去にさかのぼってスキャンして要件を満たせば「紙」のエビデンスを捨てられましたが、重要書類も過去分を捨てられるようになりました。

- エビデンスを入手した本人がスキャンする場合に付すタイムスタンプは「3日以内」という規定でしたが、「おおむね3営業日以内」となり、土日祝祭日をはさむ場合の要件が緩和されました。

- 定期的な検査の頻度が、「全ての事業所等を対象として1年に1回以上」という規定でしたが、「おおむね5年のうちに全ての事業所等の検査を行えばよい」、つまりローテーションベースでの実施で良いということになりました。

- 「請求書や領収書など書類の種類別に検索できる」ことが求められていましたが、「勘定科目別に検索ができれば良い」という要件に緩和されました。

この改正により、税務署にエビデンスの電子保存申請を行った件数は、累計ベースで2020年6月までに4,041件になりました。

しかし目的を達成するには、まだまだ足りませんね。

日本には、約400万社の企業があると言われていますから。

- 2020年改正

コーポレート・カードなどによるキャッシュレス決済の場合には、領収書の発行自体が不要になりました。カード会社から報告されるデジタルデータの利用明細を「紙」の領収書の代わりにできるようになりました。会食後に、コーポレート・カードで決済すれば、飲食店で領収書をもらわなくて済むようになりました。

- 2021年改正(2022年1月1日から施行)

- 税務署への承認がいらなくなりました。 これまではエビデンスの原本を「紙」ではなく「電子データ」にするためには、税務署に申請して承認を受ける必要がありました。 これが、電子保存にしたければいつからでもできるようになったのです。 これはエビデンスに限らず、「帳簿」も同様です。

- これまでは、最短の場合、エビデンスを入手した日から「おおむね3営業日以内」にスキャンしてタイムスタンプを付す必要がありました。これが、エビデンス受領の翌日から2か月以内のスキャンで良いことになしました。 日程的にずいぶん余裕が認められるようになったのです。

- エビデンスを入手した本人がスキャンする場合には、エビデンス一枚一枚に自署してからスキャンすることが要件でした。これが、受領者本人の自署がいらなくなりました。実務的には、大幅な工数削減と言えるでしょう。

- クラウドサービスによる、訂正・削除が確認できるシステムや訂正・削除ができないシステムに保存する場合は、タイムスタンプがいらないことになりました。経費精算システムや財務会計システムなど、クラウドサービスで、エビデンスをPDFファイルにして保存できる機能があって、そのPDFファイルの訂正・削除ができないシステムであれば、タイムスタンプはいらないのです。あるいは、訂正・削除ができてもそのログが確認できるシステムでも同様なのです。

- 相互牽制も必要なくなりました。

- 定期検査も必要なくなりました。

- 罰則規定の新設

電子保存したPDFファイルなどのエビデンスを改ざんするなどして、不正計算がされている場合には、重加算税が10%加重されることになりました。 エビデンスの改ざん等による不正計算はこれまでも35%の重加算税が課せられていましたが、今後は合計45%の重加算税が課せられることになります。 意図的に不正を行わない会社にとっては、全く関係のない規定です。

- 電子取引データの書面保存の廃止

これまでは、取引先からメールなどに添付されて送られてきた請求書のPDFファイルなどは、紙に出力して書面保存することが認められていました。

しかし2021年の改正によりこの認容規定が廃止されてしまいました。

したがって、税務署に電子保存申請をしていない企業でも、つまり電子帳簿保存法とは関係がないと思っている企業でも、取引先からメールなどに添付されて送られてきた請求書のPDFファイルなどやEDIシステムで授受されたデータは、必ず電子データで法令要件に従って管理することが必要となりました。紙で出力して書面保存しても「原本」とは認められないのです。

今回は、電子帳簿保存法が必要になった背景と、日本企業のIT化がなかなか進まず、政府が次々と手を打ってきた経緯について、概説しました。

次回以降では、「帳簿」や「エビデンス」の電子保存について、少し詳しく説明していきます。