![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

12月16日に「令和5年度税制改正大綱」が公表されました。

今回の改正では、若年層の資産形成・資産移転を図るためのNISA拡充、生前贈与制度の見直し、「1億円の壁」と言われる超富裕層への課税強化といった、格差等への対応をする改正項目が目立ちます。

防衛費の財源確保は、法人税、所得税、たばこ税の増税で対応となりますが、施行時期の明記は避けられました。

(↑増税 ↓減税)

法人課税は、オープンイノベーション税制、研究開発税制の見直しを中心に、基本的には既存措置の延長・見直しが多い内容となっています。

| 項目 | 内容 | 適用期日等 |

| 研究開発税制 【延長・拡充】 ↓↑ |

〇研究開発税制の改組

|

令和5年4月1日~令和8年3月31日までの間に開始する事業年度 |

| オープンイノベーション税制 【拡充】↓ |

〇制度概要 〇範囲拡大と要件見直し

|

大綱では適用期日等の具体的な明記なし |

| 暗号資産の期末時価評価の見直し |

〇期末における時価評価の対象外 |

大綱では適用期日等の具体的な明記なし |

| 主要規定の延長措置 |

〇中小企業者等の法人税の軽減税率 〇中小企業投資促進税制 〇DX投資促進税制(要件の見直し) |

令和7年3月31日まで2年延長 |

|

〇特定資産の買換え(内容の見直し) |

令和8年3月31日まで3年延長 |

個人所得課税の改正ではNISAの拡充・恒久化が主要な見直しの内容になっています。

| 項目 | 内容 | 適用期日等 | |||||||||||||||||||||||

| NISAの拡充・ 恒久化↓ |

〇拡充・恒久化を行うため現行の一般NISA、つみたてNISAを1つにまとめる 〇1つにまとめられた制度内において、上場株式などにも投資できる成長投資枠を設ける

※ジュニアNISAについては、期限をもって終了 |

令和6年1月1日以降 | |||||||||||||||||||||||

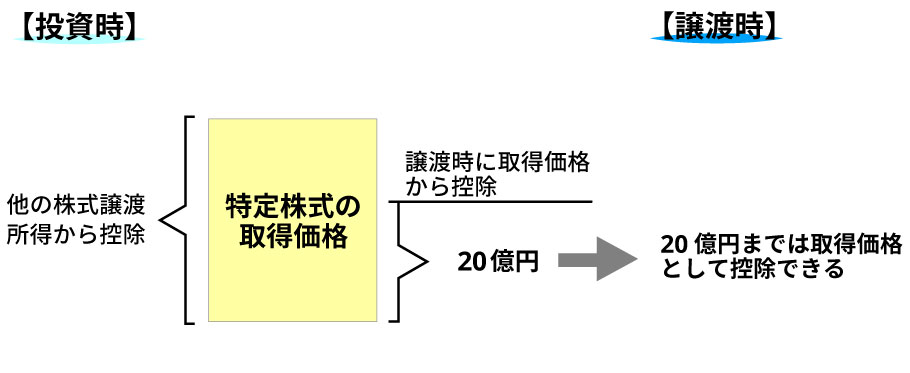

| 特定中小会社が設立の際に発行した株式の取得に要した金額の控除等の特例 【新設】↓ |

〇保有株式等を売却してスタートアップ企業に再投資する場合の優遇 【投資時】

【譲渡時】

【注意点】 |

大綱では適用期日等の具体的な明記なし |

|||||||||||||||||||||||

| エンジェル税制、 ストックオプション税制の緩和↓ |

〇エンジェル税制の緩和 〇ストックオプション税制の税制適格要件の緩和 ※「一定の株式会社」とは、設立の日以後の期間が5年未満の株式会社で、金融商品取引所に上場されている株式等の発行者である会社以外の会社であることその他の要件を満たすもの |

大綱では適用期日等の具体的な明記なし |

|||||||||||||||||||||||

| 高所得者である富裕層に対する課税強化 ↑ |

〇高所得者層ほど税負担率が低くなる逆転現象の是正 ※基準所得金額 |

令和7年分以後の所得税について適用 | |||||||||||||||||||||||

| その他 |

〇個人事業者の各種届出等の見直し 〇源泉徴収票の提出方法等の見直し |

令和8年~令和9年にかけて適用 | |||||||||||||||||||||||

資産課税においては、令和3年度税制改正大綱から検討課題に掲げられていた相続税と贈与税を一体に捉えて課税する制度について、相続時精算課税制度と暦年課税制度の両方で改正がついに行われることになりました。

| 項目 | 内容 | 適用期日等 |

| 相続時精算課税制度の見直し↓ |

〇相続時精算課税適用者が贈与により取得した財産に係るその年分の贈与税については、現行の基礎控除2,500万円とは別途に、課税価格から基礎控除110万円を控除できる 【相続時精算課税の計算方法】 |

令和6年1月1日以後に贈与により取得する財産に係る 相続税又は贈与税 |

| 生前贈与加算の期間の延長↑ |

〇相続財産に加算される生前贈与の期間を3年から7年に延長 〇延長される4年間(相続開始前3年超7年以内の期間)に受けた贈与については、総額100万円まで相続財産に加算されない |

令和6年1月1日以後に贈与により取得する財産に係る 相続税 |

| 一括贈与非課税措置の見直し 【延長・強化】↑ |

〇教育資金の一括贈与の非課税措置の見直し

〇結婚・子育て資金の一括贈与の非課税措置の見直し

|

令和5年4月1日以後の贈与 |

| 項目 | 内容 | 適用期日等 |

| 適格請求書等保存方式に関する見直し | 〇適格請求書発行事業者となる小規模事業者の仕入税額控除の特例 免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことで課税事業者になる場合には、その課税期間における課税標準額 に対する消費税額から控除する金額を、当該課税標準額に対する消費税額に8割を乗じた額とすることにより、納付税額を当該課税標準額に対する消費税額の2割(2割特例)とすることができる ※2割特例の選択は、申告書への付記のみで適用が受けられる |

令和5年10月1日から令和8年9月30日までの3年間 |

| 〇少額取引に係る事務負担の軽減 基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者が、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存による仕入税額控除を認める経過措置を講ずる |

令和5年10月1日から令和11年9月30日まで | |

| 〇適格返還請求書の交付に係る事務負担の軽減 売上げに係る対価の返還等に係る税込価額が1万円未満である場合には、その適格返還請求書の交付義務を免除する |

令和5年10月1日から | |

|

〇適格請求書発行事業者への登録の手続きの柔軟化

|

令和5年4月1日から |

| 項目 | 内容 | 適用期日等 |

| 電子帳簿等保存制度の見直し |

〇優良な電子帳簿に係る過少申告加算税の軽減措置の対象となる電子帳簿の範囲が明確化される 〇スキャナ保存制度について、スキャナ読込された資料の解像度、階調及び大きさに関する情報の保存要件と、記録事項の入力者等に関する情報の確認要件を廃止し、相互関連性要件を重要書類に限定 〇電子取引データ保存の見直し

|

令和6年1月1日から施行 |

|

その他 |

〇無申告加算税の割合の引き上げ 〇ダイレクト納付の利便性の向上 〇スマートフォン用電子証明書を利用したe-Taxの利便性の向上 〇防衛費の財源確保のための措置

|

令和6年以降の適切な時期 |