![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

JR東日本は今年3月13日に「タッチでエキナカ」というサービスを始めました。

このサービスは、Suicaなどの交通系ICカード(以下「Suicaなど」とします)を駅の入場券として使えるようにするサービスです。

詳しい内容は、以下のサイトに掲載されています。

https://www.jreast.co.jp/suica/use/touchdeekinaka/

これまで、送り迎えや改札内のトイレを使う場合、Suicaなどで自動改札を通ることはできませんでした。

もう少し正確に言うと、入場する時には自動改札を通れるけれども、送り迎えやトイレを使った後に、自動改札を通って出ようとしても、警告音が鳴り響き、赤いランプがギラギラ光り、係員のいる改札窓口に行って事情を説明して、Suicaなどから「入場料」をチャージ残額から差し引いてもらわないと出ることができませんでした。

したがってこれまでは、乗車しないで入場するだけの場合には、券売機で「入場券」を購入する必要がありました。

「タッチでエキナカ」は、同じ駅の自動改札からSuicaなどで入場し、同じ駅の自動改札から出る際に、2時間以内であれば、「乗車しないで入場しただけだ」とみなして、Suicaなどから「入場料」をチャージ残額から差し引いて、自動改札からでることができるサービスです。

しかし、この「タッチでエキナカ」サービスが実現できなかった原因の一つが、会計規則にあったとなると、経理関係者としては捨て置けません。

鉄道事業者は、「鉄道事業会計規則」を遵守して、会計処理をしなければなりません(鉄道事業会計規則第2条)。

鉄道事業会計規則第20条には、収益や費用は、別表1に記載されている勘定科目で仕訳を作成することが規定されています。

別表1には、いろいろなケースで使用すべき勘定科目が記載されています。

その中で、「タッチでエキナカ」に関連する勘定科目については、以下の二つがあげられます。

① 旅客運輸収入:(摘要)旅客運送による運賃・料金

② 運輸雑収:(摘要)旅客運輸収入、貨物運輸収入、鉄道線路使用料収入及び鉄道線路譲渡収入以外の収益

つまり、「タッチでエキナカ」で支払う「入場料」は、「旅客運送による運賃・料金」ではないので、①の「旅客運輸収入」勘定を使ってはいけないのです。

②の「運輸雑収」の細目である「旅客雑入」勘定を使用することになります。

別表1には、「旅客雑入」勘定の摘要として、「旅客に係る諸料金(入場料金、乗車券払戻手数料金、携帯品一時預り料金、手回品料金等)」と記載されています。

はっきりと「入場料金」と明記されていますね。

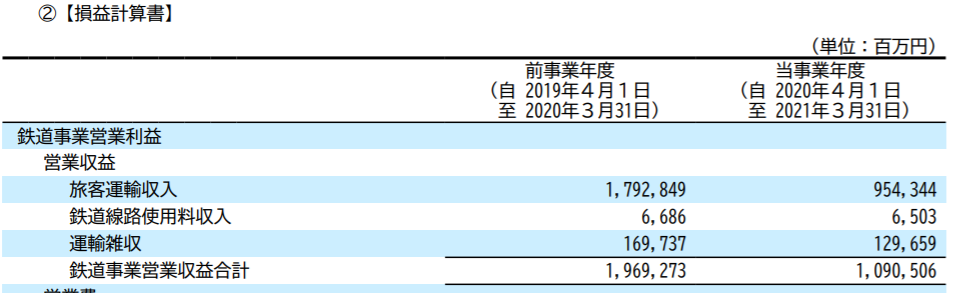

JR東日本の有価証券報告書に記載されている単体の損益計算書を調べると以下のようになっています。

「運賃」として「旅客運輸収入」勘定にするのか、「入場料」として「運輸雑収」勘定にするのか、自動改札通過時にSuicaなどで”ピッ”とかざすだけで、一瞬で自動判別しなければならないのです。

したがって、自動改札機のシステムに収入の種類を判別する機能を追加するシステム改修が必要だったのです。

もし、システム改修をしないで「タッチでエキナカ」サービスをするとしたらどうなるでしょう。

① データベースから同じIDの利用者が同じ駅から入場と出場をしたケースを抽出する。

② 入場時刻と退場時刻の差額を計算する。

③ ②が2時間以上かどうかを判断する。

④ ③が2時間以内なら「入場」として、超えると「不正乗車扱い」などにする。

こんな感じでしょうか。

システムではなく、人手でやるのは無理ですね。

実際、「タッチでエキナカ」では、入場時刻から2時間を超えるとどうなるのでしょうか。

一般的に考えると、乗車もしないのに同じ駅に2時間以上もいることは稀ですね。

東京駅や品川駅などのように、駅構内に飲食店やお土産店があれば、十分考えられますが、大森駅のようにホームにキオスクくらいしかない駅では、ホームのベンチで寝ることくらいしか、2時間以上も滞在できません。

ほとんど何もない駅に入場して、2時間を超えて出場したとなると、真っ先に考えられるのは「不正乗車」ですね。

つまり、「実は大森駅から品川駅などに行って買い物をして、大森駅にまた戻ってきたんじゃないの??」ということです。

このことに対して、冒頭のサイトでは以下のように記載されています。

| 入場時刻から2時間を経過した場合、自動改札機から出場することはできません。この場合、改札窓口で超えた時間に対して2時間ごとに「タッチでエキナカ」の料金を加算して入金(チャージ)残額から差し引きます。 |

つまり、「性善説」ですね。

あくまでも「入場者」扱いを貫いていますね。

「この人は乗車していない」という取り扱いです。

念のためですが、「不正乗車」はいけませんよ!

犯罪ですから!

冒頭のサイトでも記載されています。

| 列車にご乗車になり、入場駅と同一駅にお戻りになった場合は、本サービスはご利用いただけません。 列車に乗車された場合は、降車駅で自動改札機等により出場いただく必要があります。 なお、列車に乗車し、出場せずに入場駅にお戻りになった場合は、実際にご乗車になった区間について所定の運賃を頂戴しますので、係員のいる改札窓口にお申し出ください。(下線と改行は筆者) |

適切な会計処理のために、みなさん、きちんと対応しましょう!