![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

前回のコラムで、「紙で作って電子的に渡すパターン」であれ、「電子的に作って電子的に渡すパターン」であれ、請求書の「電子化」は実現できても、「デジタル化」とは言えないというお話をしました。

「電子化」をするだけで、証憑を探す工数は激減しますし、収納スペースが不要になるなど、大きなメリットがあります。

しかし、「電子化」とはいっても、「画像」として電子的に保存ができるようになっただけで、「画像」の中にある文字を活かすまでにはなっていません。

大事なのは「請求書の中身」です。

「請求書の中身」とは、金融機関への振込情報です。

請求書が、PDFなどの「画像」ファイル止まりだと、振り込む作業の際には、振込情報を人間が入力する必要があります。

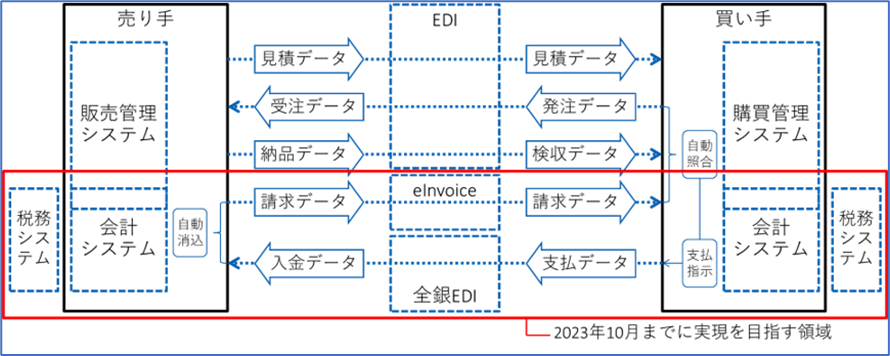

請求書の「デジタル化」は、請求書を作成する元となった以下のような情報を、「テキストデータ」のまま得意先に渡すことです。

請求書の「デジタル化」によって、最初にそのメリットを受けるのは、得意先ですね。

仕入業者から受け取った請求書の「テキストデータ」を、そのままあるいは変換して、支払業務をすることができます。

そうなると次にメリットを受けるのは仕入業者です。

得意先の業務が改善されることで、入金遅れや入金もれ、さらには入金間違いが減ることに繋がります。

さらに、上記(1)~(7)までの項目に加えて、「請求書番号(ID)」も得意先に渡して、もし、得意先が振り込む際に、「請求書番号(ID)」も振り込みデータに入れてくれれば、仕入業者としては、入金があった際に、どの「請求書番号(ID)」の入金かが瞬時にわかります。

これが実現できれば、入金消込業務は、かなり改善され、その工数も激減するだけでなく、消込間違いや消込漏れなども減るでしょう。

しかし、得意先は、仕入業者からせっかく受け取った「請求書番号(ID)」を活用することはほとんどありません。

得意先にとって、振込作業をする上では必要がないからです。

さらに、「請求書番号(ID)」をシステム的に活用しようとしたらシステム変更を伴うことが多く、自社にメリットがなく、仕入業者のためだけにシステム改修コストを負担することはためらわざるを得ないということになります。

自社のコスト意識を持つ限り、「請求書番号(ID)」を活用する流れにはなりにくいのです。

しかし、得意先にも財またはサービスを提供する得意先があるのです。

したがって、得意先には支払(振込)業務もありますが、同時に請求・入金消込業務もあるのです。

得意先にとっても、入金消込業務が改善され、入金消込の工数が激減することは歓迎されるでしょう。

しかし、対応が必要なのは「得意先の得意先」で、「得意先」にはどうしようもありません。

「鶏と卵」です。

これまでお話してきたように、この課題の解決を、各社に任せていては進みません。

そこで、デジタル庁は、請求書のフォーム(仕様)を標準化して統一して、どの会社が請求書を発行しても、1の(1)~(7)及び「請求書番号(ID)」をテキストデータとしてやり取りして、「請求書番号(ID)」を振込データに含めて振り込む「仕組み」を開発し、導入を進めています。

標準化された仕様でテキストデータを渡す請求書を、「デジタルインボイス」と言います。

請求書の仕様などを標準化するにあたっては、デジタル庁はペポル(Peppol)を参考にしています。

ペポルは、Pan European Public Procurement Onlineの略称で、現在、欧州各国のみならず、オーストラリア、ニュージーランドやシンガポールなどの欧州域外の国も含め30か国以上で利用が進んでいます。

各国は、自国の間接業務の生産性を上げて、競争力を強めていくことをどんどん進めています。

このような流れに取り残されている日本の現状に、日本政府は大変な危機感を持ち、デジタル庁が主管となって、課題解決に向けた動きを進めているのです。

この仕組みを活用するかどうかは、結局各社の判断になります。

仕入業者や得意先とのコミュニケーションを行い、この日本の課題を解決していただきたいと思います。

(出所:デジタルインボイス推進協議会のサイト:https://www.eipa.jp/peppol)