貸し借りが明示的に表現されていない契約書でも

「会計上のリース」になりうる

企業会計基準公開草案「リースに関する会計基準(案)」(以下、本公開草案)の第5項では、リースを以下のように定義しています。

| 5.「リースとは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分をいう。 |

契約書の名称に「●●貸借契約」とか「リース契約」などといった名称が使われていることは要件ではありません。例えば、電力会社の変電設備を自社専用に使っていて、その使用料金が毎月の電気料金に含まれているケースなどです。

このケースでは、変電設備に関する「貸借契約」はなく、電気の供給に関する契約しかありません。

また、部品メーカーに金型を購入してもらい(所有権は部品メーカー)、その金型から作られる部品を、全量自社で買い取り、金型の減価償却費は、購入する部品の取引価格に含まれるケースも該当します。

このケースでは、金型に関する「貸借契約」はなく、部品に関する「売買契約」しかありません。

そもそもこういった取引について、「借りている」という意識自体ないと思います。

「借りている」という意識がない(他社所有の)資産について、「借手としてのリース会計」を適用する必要があることが、この会計基準の難しさです。

「あれっ??これって、借りていることになるの?」とつぶやく人は多いことでしょう。

貸し借りが明示的に表現されていない契約書の取引が

「会計上のリース」になるかどうかの判定

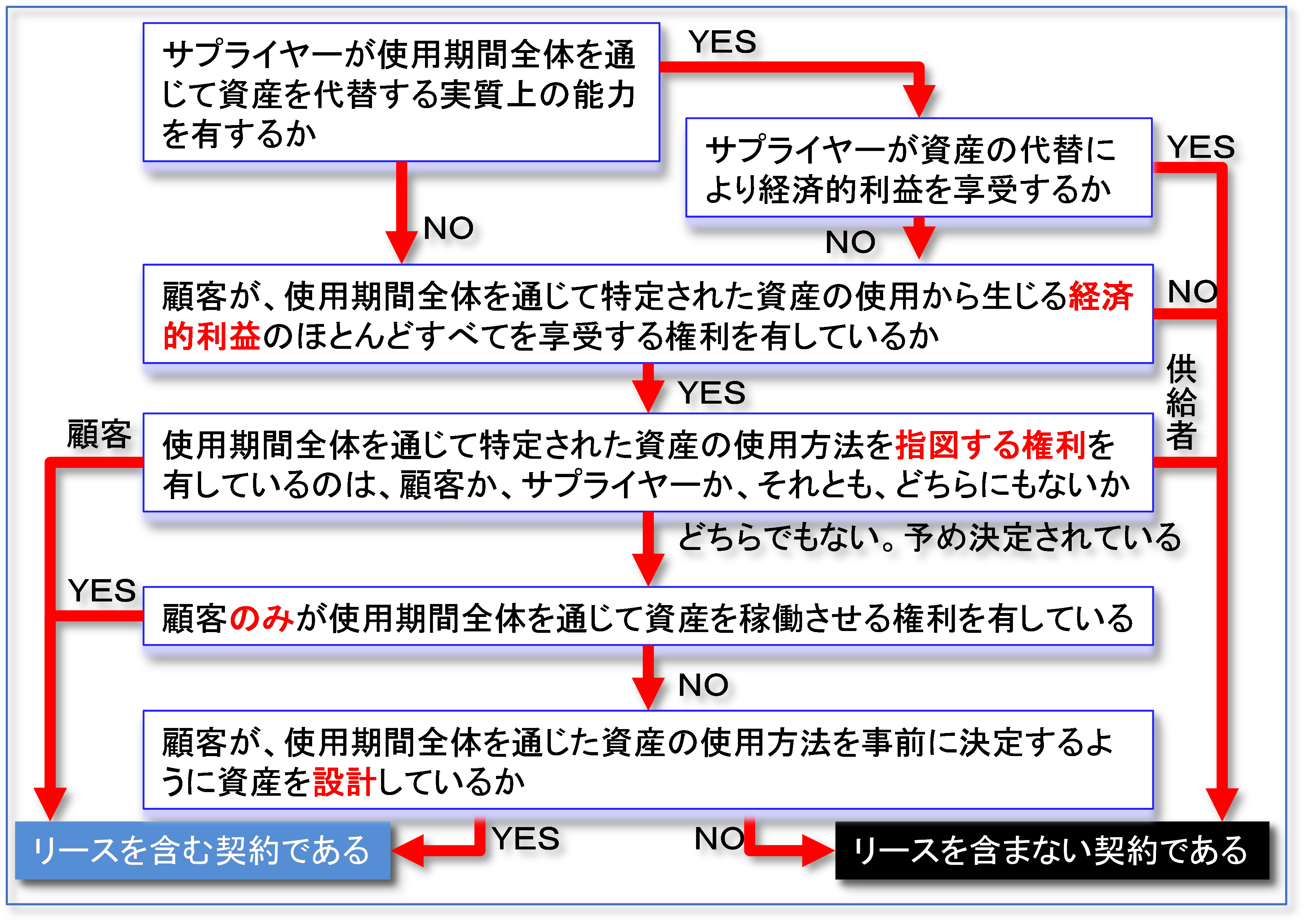

貸し借りが明示的に表現されていない契約書の取引が「会計上のリース」になるかどうかは、適用指針(案)の第5項から第8項に基づいて判定します。

適用指針(案)の第5項から第8項の内容の理解を進めるために、以下の判断チャートが掲載されています。

この判断チャートで「リースを含む」という結果になったということは、「リースの定義を満たす」ということになります。

これは、「会計処理のステップ」をスタートさせることを意味します。

ここで「会計処理のステップ」を整理します。

「会計処理のステップ」とは以下の3段階です。

- 資産・負債の定義を満たす

- 資産・負債の計上金額を計算(測定)する

- 資産・負債を貸借対照表に計上する(認識する)

これは仕訳を切るステップと言えます。

したがって、この判断チャートで「リースを含む」かどうかを判断する行為は、(1)の「資産・負債の定義を満たしているかどうか」を判断しているのです。

くどいようですが、「会計処理のステップ」を繰り返して言うと、

「定義」➡「測定」➡「認識」

の3ステップです。

リース料が不明確な取引の「測定」

単純な取引であれば、支払金額の全てがリース料として把握できますが、冒頭の例のように、電気料金や金型の取引価格の中に含まれている場合には、ややこしいです。

このようなケースを公開草案などでは、「リースを構成する部分とリースを構成しない部分」がある契約だという表現をしています。(本公開草案第26号など)

本公開草案第26号には、以下のような表現があります。

| 借手及び貸手は、リースを含む契約について、原則として、リースを構成する部分とリースを構成しない部分とに分けて会計処理を行う。 |

そして、適用指針(案)の第11項に以下の規定があります。

| 借手は、契約における対価の金額について、リースを構成する部分とリースを構成しない部分とに配分するにあたって、それぞれの部分の独立価格に基づいて配分する(後略)。 |

したがって、冒頭の例のような、電気料金や金型の取引価格の中に含まれている場合には、該当する設備の減価償却費部分にマージンを乗せた金額が、「独立価格」になるので、この「独立価格」を見積もる必要が出てきます。

ただ、前述の通り、通常の、電気の利用契約や部品の売買契約などでは、「該当する設備の減価償却費部分にマージンを乗せた金額」なんて明示されていません。

ここで、適用指針(案)のBC16項に以下の表現があります。

(前略)

借手においてリースを構成する部分とリースを構成しない部分の独立価格が明らかでない場合、借手は、観察可能な情報を最大限に利用して、独立価格を合理的な方法で見積る。 |

この「観察可能な情報」とはいかなるものでしょうか。

この点について、本公開草案にも適用指針(案)にも、どこにも説明がありません。

これでは、「観察可能な情報」というあいまいな根拠に基づいた、誤った会計処理を招きかねません。

私も最初は、「なんて不親切な会計基準になるんだろう」と思いました。

しかし、ある時ふと、「あれっ、『観察可能』って見覚えがあるぞ」と気がついたのです。

そうです。企業会計基準第29号「収益認識に関する会計基準」(以下、収益認識基準)です。

収益認識基準の第69項には以下のように『観察可能』に関する考え方が記載されているのです。

| 財又はサービスの独立販売価格を直接観察できない場合には、市場の状況、企業固有の要因、顧客に関する情報等、合理的に入手できるすべての情報を考慮し、観察可能な入力数値を最大限利用して、独立販売価格を見積る。 |

ここには、赤字で下線を引いて示したように「観察可能な情報」として、以下の3つが明示されています。

- (1) 市場の状況

- (2) 企業固有の要因

- (3) 顧客に関する情報

この3つをより具体的にガイダンスしているのが、収益認識基準の適用指針第31項に記載があります。

- (1) 市場の状況としては、

「財又はサービスが販売される市場を評価して、顧客が支払うと見込まれる価格」。

リースで考えるとしたら、その特定された資産に、取引市場があり、その取引市場の時価が参考になるのです。 |

- (2) 企業固有の要因としては、

「履行義務を充足するために発生するコストを見積り、当該財又はサービスの適切な利益相当額を加算」。

リースで考えるとしたら、その特定された資産の製造原価を見積り、その減価償却費に適切なマージンを乗せた金額を参考にします。 |

- (3) 顧客に関する情報については、適用指針にガイダンスはありません。

| ただ、リースで考えるとしたら、貸手から、その特定された資産の取得原価と載せているマージンを教えてもらえると、「独立価格」として利用できるでしょう。 |

日本基準で決算をしている皆さんは、

「リース会計を検討する際に、収益認識基準を参考にしても良いのか」という疑問を持たれるかもしれません。

しかし、日本の収益認識基準もリース会計基準も、元は国際会計基準(IFRS)です。

IFRSには、収益認識基準やリース会計基準だけでなく、他にもいろいろな会計基準があります。

そして、あるひとつの会計基準で使われている用語は、すべての会計基準について「共通の意味」で使われているのです。つまり異なる会計基準でも、同じ言葉の定義は同じなのです。

当たり前と言えば当たり前です。

したがって、日本の会計基準であっても、元が同じ会計基準であるならば、同じ考え方をする必要があります。

リース会計基準の「観察可能」は、収益認識基準の「観察可能」と全く同じ意味なのです。

では、収益認識基準で説明されている「観察可能」について復習しましょう。

収益認識基準で説明されている「観察可能な情報」とは、以下の3つのいずれかです。

大事なことは、これ以外には具体的な考え方は示されていないということです。

(1) その資産が取引されている市場があり、客観的に把握できる「時価」がある。

(2) その資産を自社内で製作した原価計算結果がある。

(3) 取引先からその情報を提供してもらえる

これら3つの項目に該当しなければ、「観察可能な情報が得られない」ということです。

「観察可能な情報が得られない」場合には、

リース会計を適用できない

「観察可能な情報が得られない」ということは、どういうことでしょうか。

これは、「測定できない」ということです。

第1ステップの「リースの識別」で、リースの定義を満たしたとしても、第2ステップで「測定できない」となると、当然、第3ステップで、リース資産やリース負債を計上(認識)できないのです。

冒頭の変電設備や部品メーカー所有の金型などについて、取引価格に含まれる「リース料相当の金額」が不明確な場合は、上記3つの項目のいずれかに該当する情報が得られるかどうかが、非常に重要なポイントになります。

変電設備であれば、

- 当然取引市場はないでしょう。

- その変電設備を自社で建設したことはないでしょうから、原価計算もしていないでしょう。

- 最後に、電気料金の中にいくらの減価償却費が含まれているのか、そしていくらの利益を乗せているのかなどを、電力会社から教えてもらうことができなければ、この変電設備にリース会計を適用することはできず、リース資産もリース負債も計上することできません。

金型も同様です。

- 金型に関する取引市場はないでしょう。

- そして、その金型を自社が部品メーカーに売ったのではなく、部品メーカーが他社から購入したものである場合には、自社内の原価計算結果はありません。

- あとは、部品メーカーからその金型の減価償却費を教えてもらうことができなければ、「測定」できないことになります。

ただし(2)で、その金型を自社で製作して、部品メーカーに売却しているような場合には、原価計算をしているので、減価償却費を把握することができる、すなわち「測定できる」ということになります。

リースの会計基準は、ただでさえ難解ですが、実務の負担を軽減し、適切な会計処理をするためには、収益認識基準の理解も最大限に駆使して、乗り切ることが大切です。

![[Footer]会計システム更新担当者が知っておきたいポイント_CTA_WP](https://no-cache.hubspot.com/cta/default/8004396/b64fb5e8-06e1-4f72-b64b-1c0bf83bdd10.png)