![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

前回のコラムでは、GPIFなどの投資家が投資の判断をする場合に、いわゆる「財務情報」だけでなく、「ESGへの対応」などの「非財務情報」も投資判断の材料にしてきているというお話をしました。

それでは、最近の日本の上場企業が、SDGsやESGをどのくらい開示しているのでしょうか。

(1)PwCレポートの調査概要

このレポートは、以下のような内容で、日本におけるSDGsとESGの開示状況を調査しています。

① 調査対象と調査のやり方

PwCレポートでは、「テキストマイニング」という手法を使って調査が行われました。

具体的には、有価証券報告書の以下の記載箇所を対象にして、「SDGs」や「ESG」といった単語が使われている企業を、ITのしくみを使って抽出したのです。

i. 経営方針、経営環境及び対処すべき課題等

ii. 事業等のリスク

iii. コーポレート・ガバナンスの状況等

② 調査期間

2017年3月31日に終了する事業年度から4年間です。

③ 対象企業の概要

調査対象となった企業の売上規模は以下です。

i. 1,000億円未満:766社

ii. 1,000億円以上5,000億円未満:468社

iii. 5,000億円以上:236社

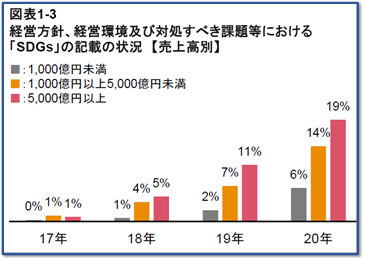

(2)SDGsの開示状況

上記1(1)①で示した、有価証券報告書の3か所の記載箇所で、「SDGs」という単語を使用している企業の状況が以下の図です。

この図でわかることは、4年前にはほとんど開示していなかった状況から、4年間で開示する企業が増えていることは明らかです。

また、売上規模が大きな会社ほど、開示する割合が大きいと言えます。

ただ、売上規模が、5,000億円以上の大企業でも、まだ19%にとどまっているとも言えます。

すなわち、「SDGsを開示する企業は増加傾向にあるが、まだまだ十分に広がっているとは言えない」と言えるでしょう。

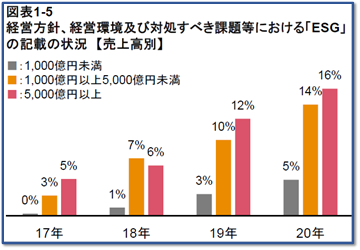

(3)ESGの開示状況

次に、上記1(1)①で示した、有価証券報告書の3か所の記載箇所で、「ESG」という単語を使用している企業の状況を見てみましょう。以下がその状況を表した図です。

この図でわかることは、「SDGs」の開示と比較すると、4年前にも数パーセントの開示がされていて、やはり4年間で開示する企業が増えています。

また、売上規模が大きな会社ほど、開示する割合が大きいのは、「SDGs」と同じ傾向です。

さらに、売上規模が、5,000億円以上の大企業でも、まだ16%にとどまっているとも言えるのも「SDGs」と同じ傾向です。

したがって、「ESGを開示する企業は増加傾向にあるが、まだまだ十分に広がっているとは言えない」と言えるでしょう。

前回のコラムで、ESGの開示が、投資家の意思決定とかかわりがあることをお話しました。

したがってESGは数年前から一定数の企業が開示していたのだと考えられます。

しかし、PwCレポートの実証データに基づいて、「ESG」と「SDGs」の開示状況を比較すると、「ESG」の増加の仕方は「SDGs」増加の仕方よりも緩やかになっています。

これは、上場企業では、「ESG」よりも「SDGs」の開示の方が、より積極的になっていると言えるでしょう。

自社の株価との関連性が強いと感じられるESGよりも、SDGsの開示が積極的になっているのはなぜでしょうか。

それは、投資家の関心が、ESGよりもSDGsの方にシフトしているからではないかと、私は考えています。

特にSDGsの17の目標の中でも「気候変動への対策」が、最近クローズアップされてきていることと関係があるように思います。

その根拠が、「気候変動に関する国際的な開示基準」をめぐる最近の動きです。

次回は、「気候変動に関する国際的な開示基準」をめぐる最近の動きについてお話しようと思います。