![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

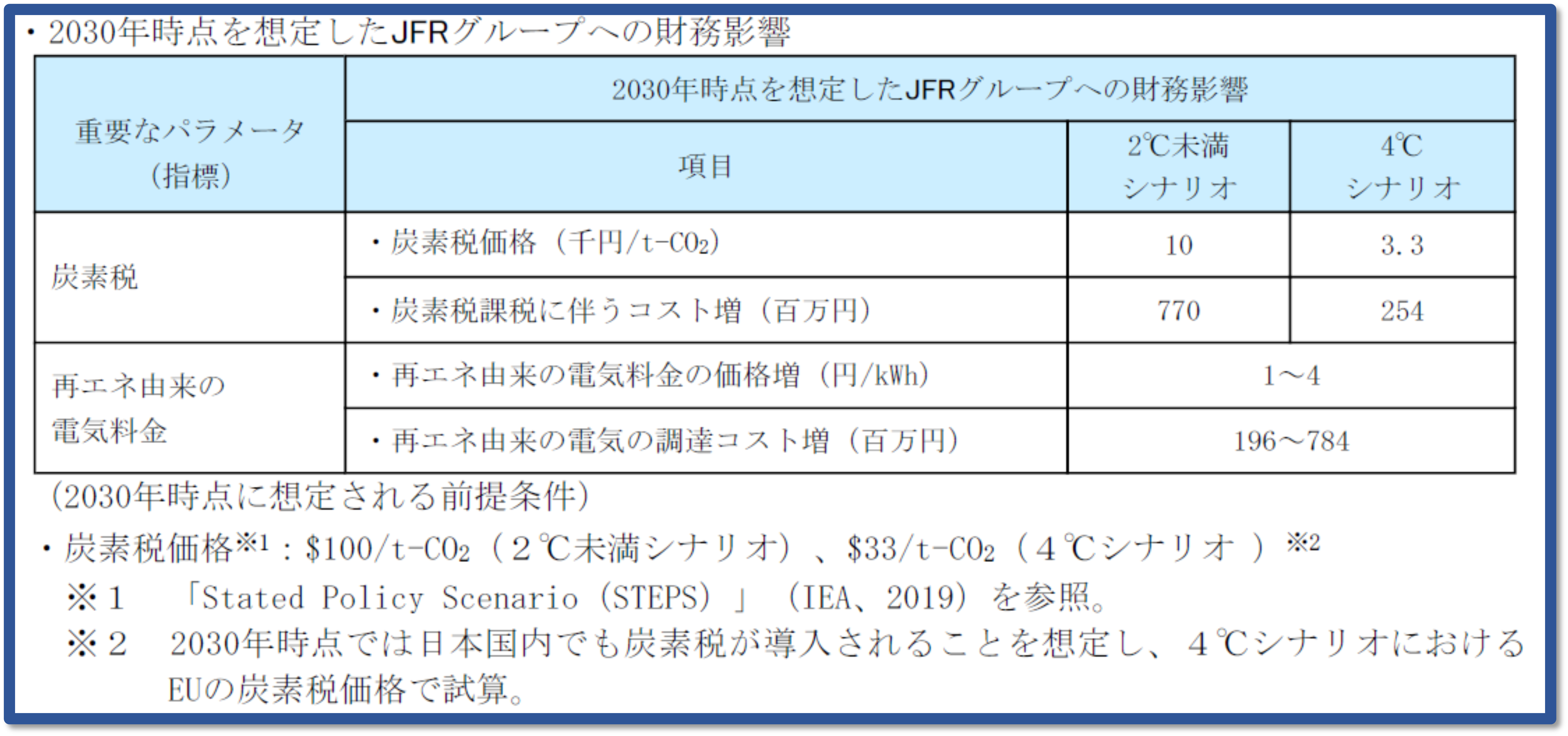

前回のコラムで、J.フロントリテイリングの有価証券報告書の開示例を取り上げて説明しました。そして、その開示の持つ意味を今回取り上げることをお約束しました。

ここで前回の最後にご紹介した開示内容を再度掲載します。