![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

前回までのコラムで、GPIFなどの投資家が投資の判断をする場合に、いわゆる「財務情報」だけでなく、「ESGへの対応」などの「非財務情報」も投資判断の材料にしてきているということ、そして、最近の日本の上場企業の、SDGsやESGに関する開示が次第に増えているというお話をしてきました。

SDGsやESGに関する「非財務情報」の開示が増えてきていると言っても、それではどういった開示基準で開示すればいいのでしょうか。

今回は、SDGsやESGなどの「非財務情報」に関する国際的な基準策定の動向と日本における動向について解説します。

「非財務情報」の開示に関しては、日本国内だけでなく、海外においても多種多様なガイドラインが提示されていました。

そして、次第に法制化や証券取引所の自主規制などによって、開示が強制される動きが、世界的に広がってきました。

しかし、「どう開示すべきか」に係る基準が、世界的に乱立していました。

さらに、開示をする企業サイドでは、「非財務情報」をなぜ開示しなければならないのか、どのような開示をすればよいのかといったことについて、理解が十分に進んでいませんでした。

そして、現時点では、国内における非財務情報開示に関する盛り上がりは、投資家サイドが中心であり、投資家サイド以外の関係者が開示の議論から置き去りにされているという批判が大きくなっている状況です。

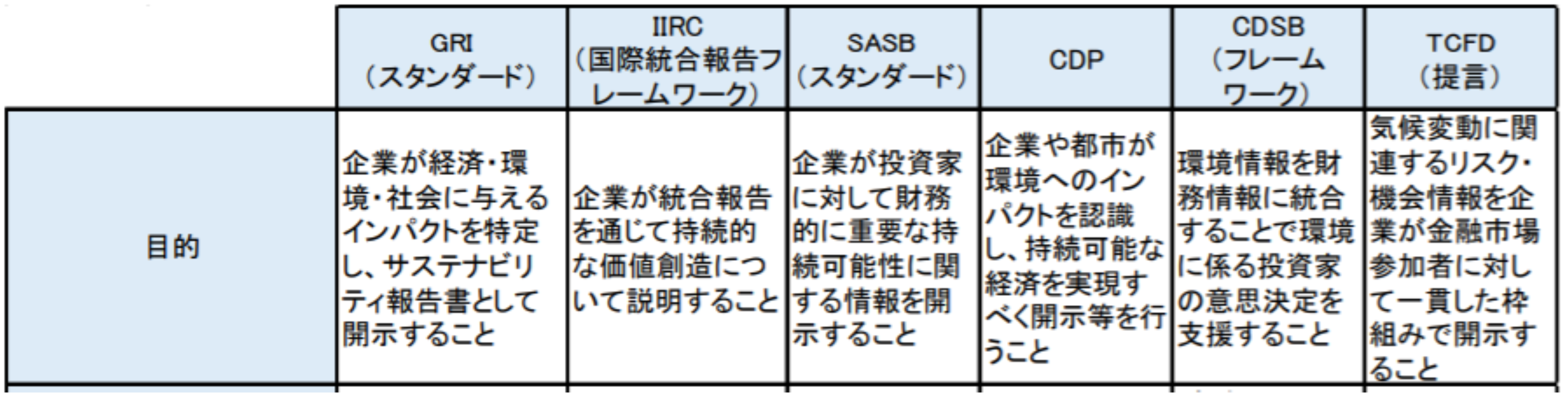

以下の図は、大和総研が2021年1月に公表した『乱立するESG情報の開示基準とその現状』

(https://www.dir.co.jp/report/research/capital-mkt/esg/20210112_022016.pdf)に掲載された表の一部です。

ざっと見ておわかりの通り、6つもの組織が、「非財務情報」の開示に関する基準やガイドラインなどを公表しています。

これまで、「非財務情報」を開示する企業は、個々バラバラに使用する基準やガイドラインを採用して開示してきました。

これでは、「非財務情報」を開示する企業が増えても、その内容を企業間で比較することができません。

それは情報を利用する投資家などにとっても、利用価値が下がることになります。

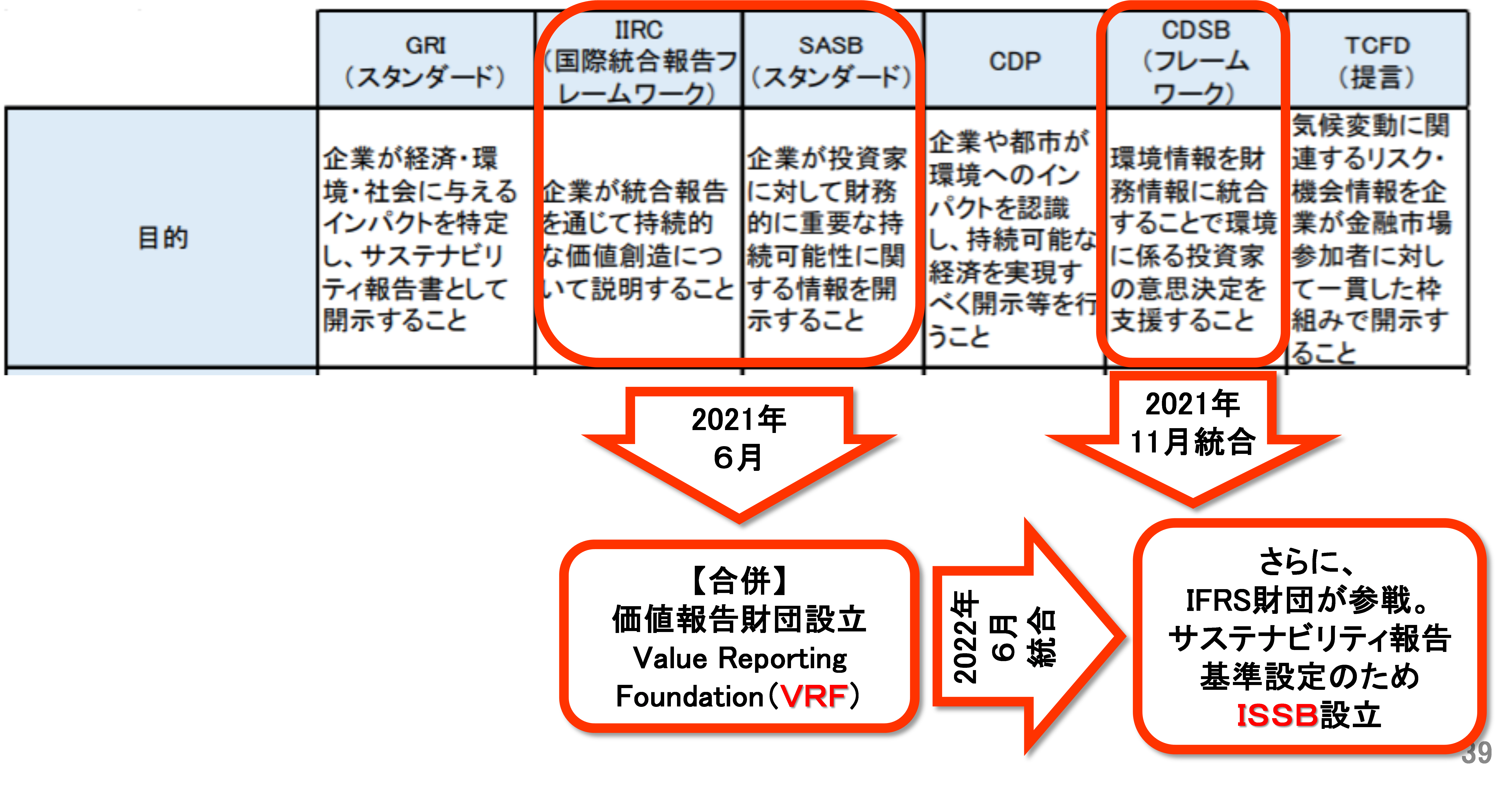

そこで、このような乱立する開示基準を統一することを目指して、国際会計基準を策定するIASBを傘下にもつIFRS財団が、International Sustainability Standards Board(ISSB:サステナビリティ報告基準委員会)を設立したのです。

2021年の6月に、まず、IIRCとSASBが合併して、「Value Reporting Foundation(VRF:価値報告財団)」を設立しました。

そして、ISSBが設立された2021年11月に、CDSBがISSBに統合されました。

さらに、2022年6月には、できたばかりのVRFとISSBが統合されました。

このたった1年間の急激な動きを表現したのが、以下の図です。

ISSBはまず、気候変動に関する開示基準の策定を目指して、2022年3月に公開草案を公表しました。

その内容は、TCFDが公表したガイドラインを踏襲し、SASBが公表した基準も取り込んだものになっています。

今年中に基準の最終化を目指しています。

したがって、もうすぐ、「非財務情報」の開示基準は、世界的に統一されたものになる可能性が非常に高くなっていると言えるでしょう。

日本でも、金融庁の金融審議会ディスクロージャーワーキング・グループが、『中長期的な企業価値向上につながる資本市場の構築に向けて』という報告書を、2022年6月13日に金融担当大臣に提出しました。

これは有識者会議ではなく、審議会の報告書なので、各省庁はこの報告書の内容に対応する義務が生じます。

この報告書では、以下の3つの「非財務情報」について方針を示しています。

(1) サステナビリティに関する企業の取組みの開示

(2) 気候変動対応に関する開示

(3) 人的資本、多様性に関する開示

その方針の主な内容は、以下になります。

① 有価証券報告書にサステナビリティ情報の「記載欄」を新設すべきであること。

②有価証券報告書に設けるサステナビリティ情報の「記載欄」において、企業が、業態や経営環境等を踏まえ、気候変動対応が重要であると判断する場合、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の枠で開示することとすべきであること。

③ 中長期的な企業価値向上における人材戦略の重要性を踏まえた「人材育成方針」(多様性の確保を含む)や「社内環境整備方針」について、有価証券報告書のサステナビリティ情報の「記載欄」の「戦略」の枠の開示項目とすること。

④ 女性管理職比率、男性の育児休業取得率、男女間賃金格差について、中長期的な企業価値判断に必要な項目として、有価証券報告書の「従業員の状況」の中の開示項目とすること。

有価証券報告書におけるこれらの開示義務については、早ければ、2023年3月期の有価証報告書から適用される可能性が出てきています。