![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

前回のコラムで、日本でも気候変動に関して有価証券報告書で開示することが、金融庁で検討されていることを説明しました。

今回は、まだ義務にはなっていないものの、気候変動に関して有価証券報告書で開示している事例をご紹介します。

特に、本コラムの読者の皆さんが、財務・経理に係る方が多いことから、気候変動が財務情報に与える影響に関する開示事例を取り上げます。

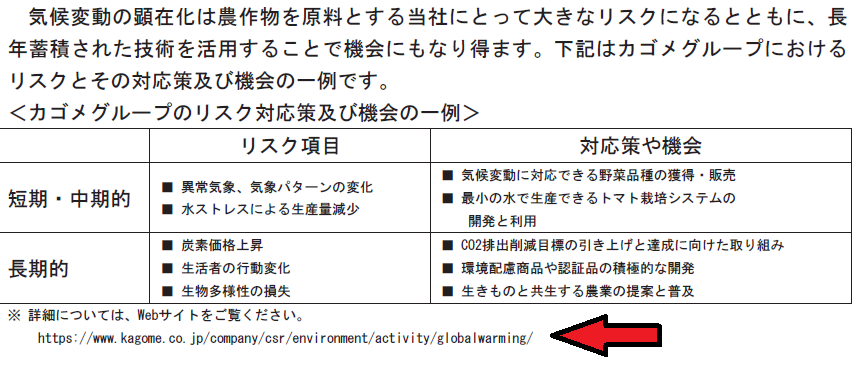

カゴメは、気候変動に関する財務情報への影響について、会社のサイトで開示しています。

そして、会社のサイトで開示していることを、有価証券報告書で明示しています。 (矢印:筆者)

(矢印:筆者)

有価証券報告書で示された会社サイトのURLをクリックすると、以下の情報が見えてきます。

参考企業URL:https://www.kagome.co.jp/company/

参照URL:https://www.kagome.co.jp/company/ir/data/statutory/

画像内URL:https://www.kagome.co.jp/company/csr/environment/activity/globalwarming/ (赤枠:筆者)

(赤枠:筆者)

参考企業URL:https://www.kagome.co.jp/company/

出典URL:https://www.kagome.co.jp/company/csr/environment/activity/tcfd/

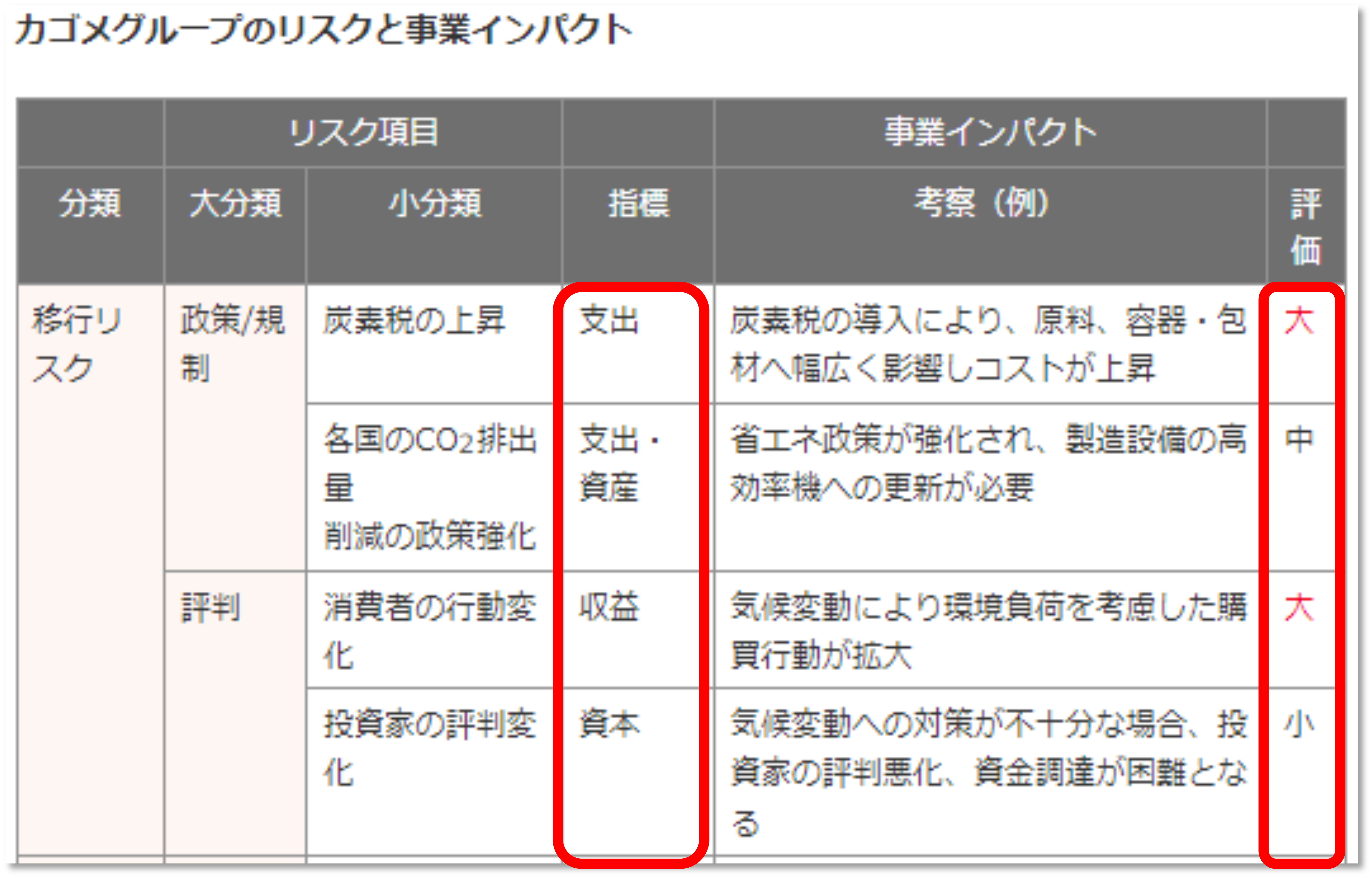

気候変動による将来のリスクについて、以下のような内容が良くわかります。

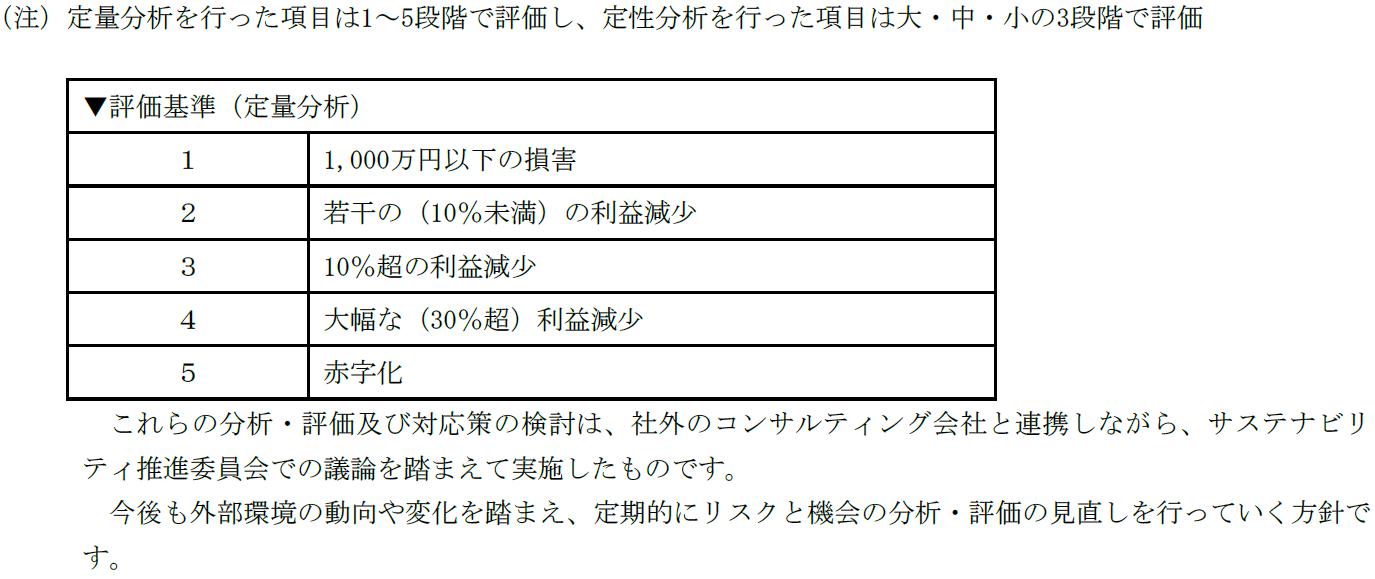

(1) 財務諸表のどの勘定科目区分に影響があるのか(「指標」の列)

(2) 財務諸表への影響の度合いはどのくらいあるのか(「評価」の列)

例えば。「炭素税」が導入される、材料代などが上昇し、コスト圧迫要因になることがわかります。

ここで「炭素税」について、少し触れます。

皆さんは、炭素税を直接支払っていないので、ピンと来ないでしょう。

しかし、ほとんどの人々や企業は、すでに炭素税を負担しているのです。

炭素税の一種として、日本では「地球温暖化対策のための税」(以下、地球温暖化対策税)が課せられています。

炭素税の一種ではありますが、世界で採用されている炭素税と比べて、まだまだ低い負担になっています。

「日本で炭素税が導入される」というのは、世界で導入されているのと同じレベルの炭素税が採用されるという意味です。

現在日本で導入されている「地球温暖化対策税」は、

石油・天然ガス・石炭といったすべての化石燃料の利用に対し、環境負荷に応じて広く薄く公平に負担を求めるものです。

「地球温暖化対策税」を納付するのは、石油、石炭やLPGなど、使用するにあたってCO2を排出する燃料を輸入などで購入する事業者です。

具体的には、化石燃料ごとのCO2排出原単位を用いて、それぞれの税負担がCO2排出量1トン当たり289円に等しくなるよう、単位量(キロリットル又はトン)当たりの税率を設定しています。

この「CO2排出量1トン当たり289円」というのを覚えておいてください。

石油などを購入する際に納付された「地球温暖化対策税」は、販売単価の引き上げにつながります。

そして最終的には、消費者への販売価格に上乗せされています。

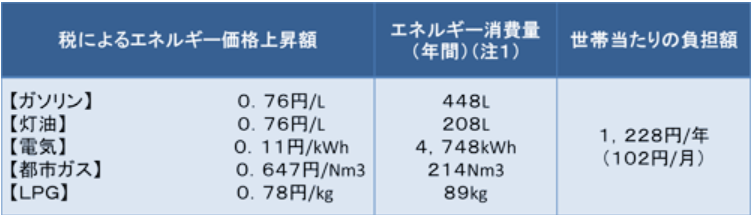

環境省の試算によると、「地球温暖化対策税」の家計への影響は、以下の表のようになります。

(出所:環境省サイトURL:https://www.env.go.jp/policy/tax/about.html)

毎月102円、家計を圧迫しているという試算です。

一般家庭は、地球温暖化を防ぐための税を、毎月102円負担しているのです。

ほとんどの国民は、知らない間に地球温暖化対策に貢献しているのです。

話をカゴメの開示に戻しましょう。

カゴメは、今後の地球温暖化が治まらず、世界的に「CO2を排出する燃料の利用を抑えなければならない」という流れが強くなってくると、現在「CO2排出量1トン当たり289円」である「地球温暖化対策税」も、本格的な炭素税の導入につながるリスクがあると予想しているのです。

そして、炭素税の導入は、CO2を排出する原料を使っている、原材料、容器あるいは包装材の価格が上がることを通じて、コストが上がるということを、上記の表で表現しているのです。

ただ、金額的にいくらのコストアップになるのか、定量的な表現は行われていません。

次に、ニッタの開示を見てみましょう。

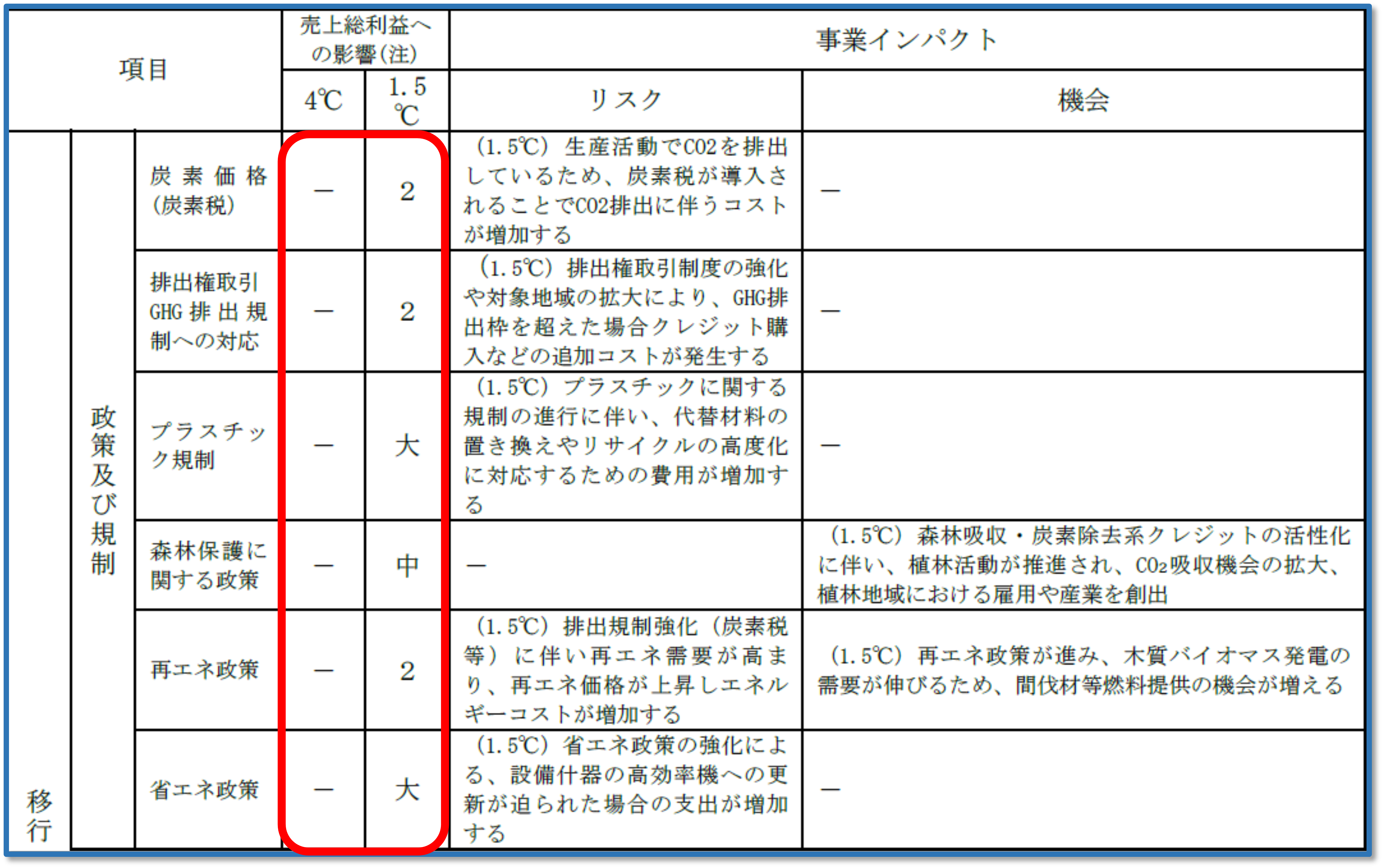

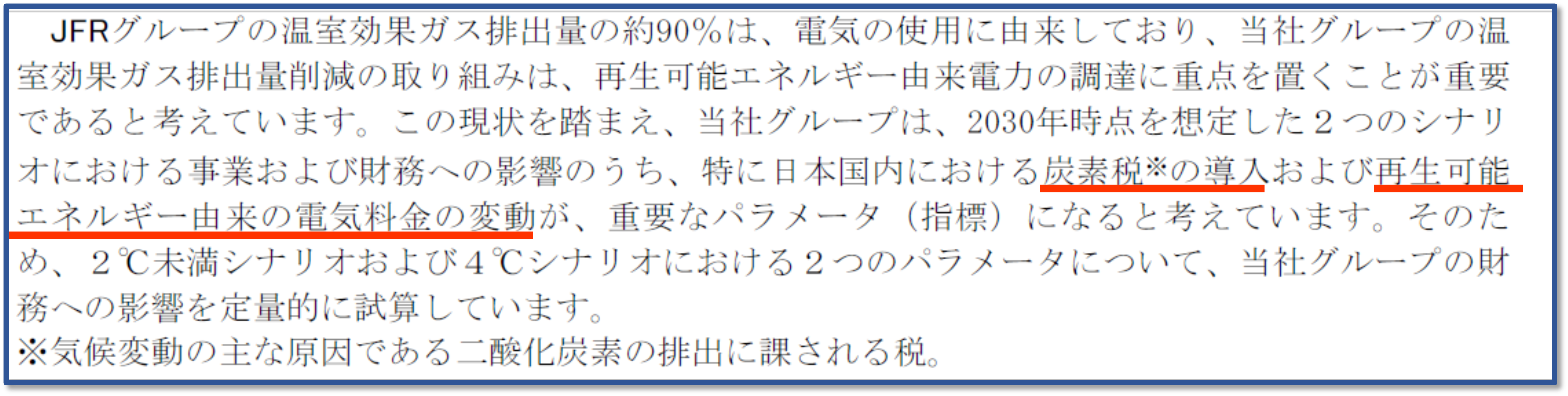

ニッタは、有価証券報告書で以下のような開示を行っています。 (赤枠:筆者)

(赤枠:筆者)

ニッタは、カゴメとは異なるリスク項目を上げていますが、炭素税については、開示しています。

上記の表では、炭素税導入による「売上総利益への影響」は「2」と表現されています。

有価証券報告書の上記の表の欄外に、以下の表現があります。

導入された際に、10%未満の利益が減少するという影響を受けるだろうという予想をしているのです。

カゴメよりも、若干定量的な表現になっています。

参考企業URL:https://www.nittagroup.com/jp/

出典URL:https://www.nittagroup.com/jp/investment/library/securities_report/

最後に、Jフロントリテイリングの開示を見てみましょう。

Jフロントリテイリングは、有価証券報告書で以下のような開示を行っています。 (下線:筆者)

(下線:筆者)

Jフロントリテイリングは、気候変動に関するリスクに関して、

「特に重要な指標」として、「炭素税」と「再生可能エネルギー由来の電気料金」を明示しています。

そしてこの二つが、「財務への影響」があることを説明しています。

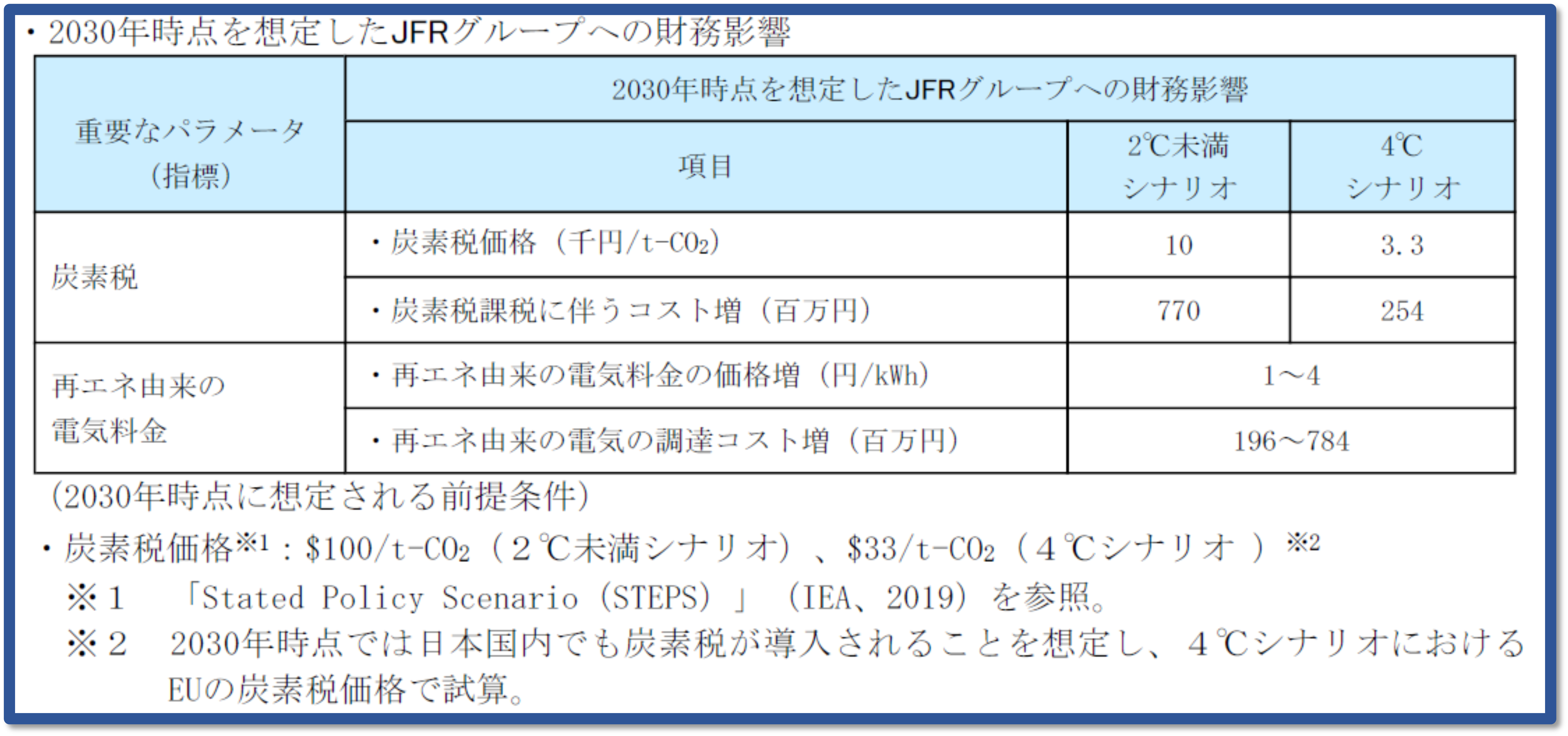

その上で、以下の表を示しています。

参考企業URL:https://www.j-front-retailing.com/

出典URL:https://www.j-front-retailing.com/ir/library/financialresults.html

まず、この表を見る際に基礎的な知識として、「2℃シナリオ」と「4℃シナリオ」について解説します。

2℃未満シナリオは、今後の地球温暖化を2℃未満に抑えることを目標にした場合のシナリオです。

4℃シナリオは、今後の地球温暖化を4℃までは抑えようというシナリオです。

したがって、2℃未満シナリオの方が、より厳しい目標になります。

放っておくと、地球はどんどん温暖化が進むのですから、上昇温度を低くしようとすればするほど、厳しい対応をする必要があるのです。

さて、上記の表から炭素税については、以下のようなことがわかります。

(1) 緩い目標である4℃シナリオでは、1トン当たり3,300円になる

(2) 厳しい目標である2℃未満シナリオになれば、1トン10,000円になる

いかがですか、カゴメの項で説明しましたが、現在日本で導入されている「地球温暖化対策税」は、1トン289円でしたね。

緩い目標である4℃シナリオでも、1トン当たり3,300円になるということは、10倍以上です。

厳しい目標である2℃未満シナリオでは、10,000円ですから、約35倍です。

大変なリスクですね。

そして、その下の段には、2つのシナリオにおける炭素税課税に伴うコスト増か表現されています。

(1) 緩い目標である4℃シナリオでは、254百万円のコスト増になる

(2) 厳しい目標である2℃未満シナリオになれば、770百万円のコスト増になる

Jフロントリテイリングは、気候変動に関する財務への影響を、定量的に明示しています。

さらに、再エネ由来の電気の調達コスト増は、196百万円から784百万円の幅で増加することが明示されています。

そうすると、最悪の場合、炭素税導入で770百万円コストが増加し、さらに、電気料金は、784百万円増加するのですから、合わせて、なんと、1,554百万円もコストが増加することがわかります。

この開示の持つ意味については、次回のコラムで解説します。