![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

2024年5月9日の日経17面によりますと、大手商社5社の3月期決算が出そろい、配当と自社株買いを合わせた株主への総還元額は1.9兆円と過去最高だったそうです。

また、2025年3月期の予定総還元額も1.7兆円と引き続き高水準を維持する見込みです。

※大手商社5社の2024年3月期業績と配当・自社株実績および2025年3月期の見込み(億円)

|

2024.3 |

2025.3 |

|||||||

|

売上高 |

純利益 |

配当 |

自社株 |

売上高 |

純利益 |

配当 |

自社株 |

|

|

三菱商事 |

195,676 |

9,640 |

2,896 |

6,000 |

- |

9,500 |

4,000 |

0 |

|

三井物産 |

133,249 |

10,636 |

2,565 |

1,200 |

- |

9,000 |

2,950 |

2,000 |

|

伊藤忠 |

140,299 |

8,017 |

2,314 |

1,000 |

- |

8,800 |

2,900 |

1,500 |

|

住友商事 |

69,103 |

3,863 |

1,527 |

0 |

- |

5,300 |

1,570 |

500 |

|

丸紅 |

72,505 |

4,714 |

1,426 |

200 |

- |

4,800 |

1,500 |

500 |

|

合計 |

610,832 |

36,870 |

10,728 |

8,400 |

- |

37,400 |

12,920 |

4,500 |

|

総還元額 |

19,128 |

総還元額 |

17,420 |

|||||

|

総還元率 |

51.9% |

総還元率 |

46.6% |

|||||

(資料:各社の決算短信、決算説明資料および日経朝刊2024.5.9 17面)

なお、2025年3月期の業績予測において、売上高に相当する「収益」の予測が決算短信では表示されていないため、省略しております。また、表中の「純利益」は「親会社の所有者に帰属する当期純利益」の略です。

たしかに、2024年3月期の5社合計による配当1兆728億円と自社株8,400億円の合計は1兆9,128億円ですし、2025年3月期は配当見込1兆2,920億円と自社株4,500億円の合計は1兆7,420億円ですので、新聞の報道通りとなりますね。

配当と自社株の取得について掘り下げて考えるのは少しあとにするとして、ここでは「総還元率」についてどう見ればよいかを検討していきましょう。

総還元率は総還元性向と呼ばれることがあります。

具体的には、当期純利益の何パーセントが配当と自社株買いで株主に還元されているか、を示す財務指標をあらわします。

配当も自社株買いも大雑把にいってしまえば、株主に対して利益の一部から資本の一部を払い戻す行為にほかなりません。つまり、いったん払い込まれ、またはその後の利益を留保して株主から委託されたままになっている分を一部お返しすることに等しいわけです。

配当という言葉は昔から株式投資の世界では当然のようにあったため、改めて説明を受けなくても「ああ、あのことね」みたいにイメージしやすいかと思いますが、それに対して自社株はあまりなじみがないものかのしれません。じっさい、その歴史は配当に比べて浅く、1994年になって解禁されたものなのですね。

自社株買いが一般的になる前は、株主への還元はもっぱら「配当」が主なものとなっていました。

したがって、かつては配当性向という指標が株主還元の程度をあらわす主要な財務指標としてとらえられていました。たとえば、2024年3月期における大手商社5社の配当合計を純利益合計で割って配当性向を求めてみると、次のような計算になります。

5社配当10,728億円÷5社純利益36,870億円=29.1%

おおむね大手商社5社の合計ベースによる配当性向は30%近くということがわかります。

これは、従来から一般的に言われている日本の上場企業における配当平均の標準的な数値に近いと言えます。

日本企業では30%程度、米国企業はもう少し高くて30~40%ともいわれています。

しかし、近年では自社株の取得が10兆円に近づくなど、かなり活発になっており、その還元策としての存在感は無視できません。今から7年ほど前の2017年はまだ5兆円にもとどかず、現在の半分程度の水準だったことを考えれば、その増加には目を見張るものがありますね。

このような配当や自社株買いのような株主還元が活発になる背景には、業績の好調さや株価の好調さがあると考えられます。

日経平均株価も史上初の4万円を超えるなど、目先の企業を取り巻く経済環境はコロナ禍の低迷期を知るものとしては、隔世の感を禁じえません。

このような状況下において、企業が株主還元に力を入れ、それを決算発表でアピールするにはそれなりの目的があるのですね。

ここでは、そもそもの話として、なぜ株主に還元することが重要なのか、について少し考えてみましょう。たとえばあなたが3000万円の余裕資金を持っていたとしましょう。この3,000万円をタンスにしまっていては、いつまでたっても一銭もお金を生むことはありません。

そこで、何とかしてこのお金を上手に運用し、少しでも増やしたいと考えました。

まず考えられるのは銀行預金ですが、2024年5月時点の一般的な定期預金の利子率は1,000万円以上の大口定期預金であっても5年程度の満期で0.2%ぐらいです。

つまり、3,000万円を5年満期で預けたとしても、元本割れは原則としてしない代わりに、3,000万円×0.2%=毎年たった6万円ほどの利息しかつかないのですから、預ける意味があまりなさそうですね。

いっぽうで、代表的な投資商品の一つである投資信託の場合、一般論として言われる平均利回りの範囲は3%~10%と考えられます。とはいえ、10%は相当リスクが高く、長期的にこれを達成するのは至難の業ではないかと筆者は考えます。

株式投資も含めたさまざまな投資に関して、比較的実現可能なところでは3%から良くて8%くらいが肌感覚ではないでしょうか。(注:あくまで筆者の私見ですので、必ずこれくらいの利回りが得られるということではありません)

いずれにせよ、このように見ていくと、元本は手堅いですが、さすがに0.2%の利回りはタンス預金とあまり変わらず、資産運用としては魅力的ではありませんね。

世の中にはさまざまな投資案件の選択肢があるわけですから、資産運用を考えているあなたは、1%でも高い利回りを求めて投資先を探すはずです。

たとえば、3,000万円のうち、とりあえず3分の1の1,000万円をどこか少し利回りの高いリスクマネーに投資し、様子を見てみようと考えたとします。

目標利回りをとりあえず5%と置いてみましょう。

そこで、いろいろとファイナンス情報を調べてみると、A社の株価が1,000円で、配当が1株150円とします。株価に対する配当利回りは1.5%ですね。

これだけでは、なんか5%の目標に届かないなあ、という気持ちになりそうです。

しかし、この会社の一年後の予想利益が今の利益よりも10%高いとなったら、どうでしょう。ひょっとしたら、業績アップを好感して、一年後には4~5%くらい株価があがるかもしれません。

仮に4%株価があがったとしたら、配当利回りの1.5%と合わせて、投資リターン5%以上が現実味を帯びてきます。

ここでA株を1,000万円分購入しました。一年後の期待利回りを5.5%と予想したとしましょう。

さらに半年がたったある日、第2四半期の決算でA社の業績が当初の見込みよりも良かったため、急遽、配当額を1株150円から1株200円に引き上げたとのニュースが流れました。これは、好業績を背景とした株主還元の推進と市場では評価されるでしょう。

こうなると、さらに高いリターンを期待して、株価が上がるかもしれず、あなたはさらに1,000万円を投下してA社株を買い増しするかもしれませんね。株主還元の充実は、好業績や会社の強気な姿勢が背景にあることが多いため、リターンの向上を期待してさらに投資家から資金が集まる可能性が高まるのですね。

さて、ここまでは良い方のパターンですが、逆もあります。たとえば、一年間の業績が思ったよりも伸びず、来年度の配当実施額が減少したら、あなたはがっかりするかもしれません。投資規模の縮小または株式売却によりいったんA社株の投資から撤退すら考えるかもしれませんね。

別の可能性もあります。たとえば、当初の予定通りA社株の期待利回りが5.5%程度だったとして、来年も同水準で平行線をたどっていく予想の場合など、同じ業種でシェアを伸ばしているB社のような会社が出てきたとしたらどうでしょう。しかも、そのB社が同じ株価1,000円に対して、1株の配当を250円実施する!などの発表がニュースで流れたら…

あなたは、いま手元にあるA社の株を持っているよりも、株主還元により積極的で、さらに株価も上がりそうなB社に乗り換えた方がお得かもしれない!と思うようになるかもしれません。

つまり、A社株への投資案とB社株への投資案は代替関係にあって、相対的に有利になりそうな方を投資家は選ぶ傾向にある、という考えが成り立つわけです。

投資利回りの重要な要素の一つである、配当や自社株買いなどの株主還元政策の良し悪しが、投資判断に少なからず影響を与えることがあると思えば、どの会社にとっても株主還元をいかに行うかは、決して無視できない経営課題であるということができるのではないでしょうか。

ここで、いまさら聞けない配当の会計処理について、簿記上の処理と決算書の表示についてかんたんに解説していきます。

まず、配当は営業活動のプロセスで支払われる費用ではなく、損益計算が完結してから株主に支払われる利益の分配行為として考えられます。

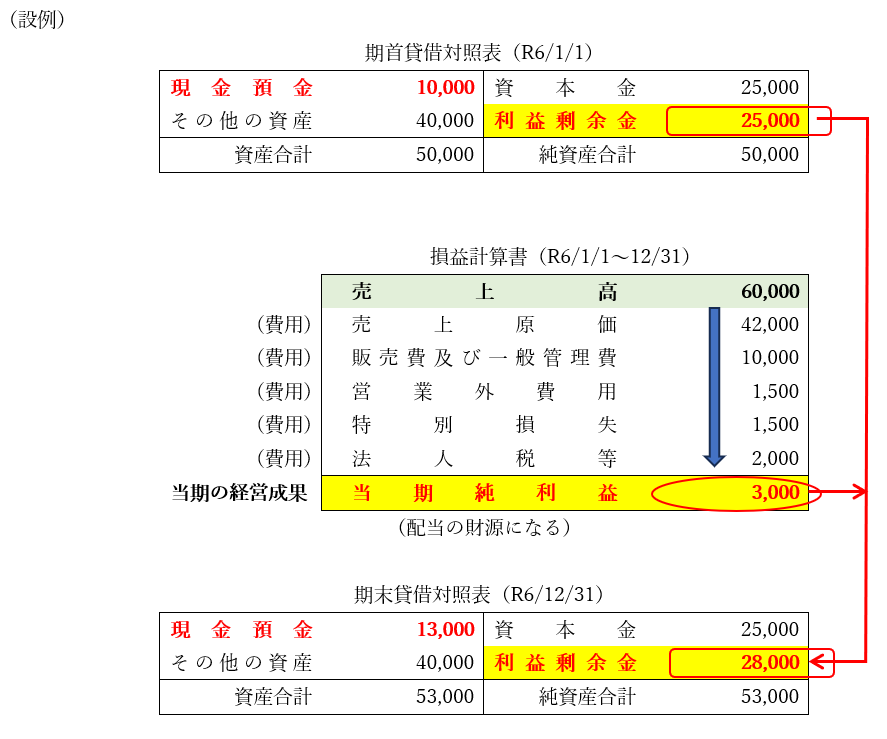

ここで、損益計算書と貸借対照表の関係フローを明示して、配当の支払いがどの段階で会計処理されるのかをイメージしてみましょう。話を簡単にするために、利益は現金増加と同じ額とし、借入金などの負債による調達はないものとして、損益計算書においては売上高以外に収益項目(営業外収益と特別利益)はないものとします。

上の図で注目していただきたいのは、貸借対照表における「利益剰余金」の額の推移と、その増加要因としての損益計算書における「当期純利益」との関係です。

簡単に計算式で表すと、

期首(R6/1/1)の利益剰余金25,000円+当期中(R6/1/1~12/31)に獲得した当期純利益3,000円

=期末(R6/12/31)の利益剰余金28,000円

となりますね。

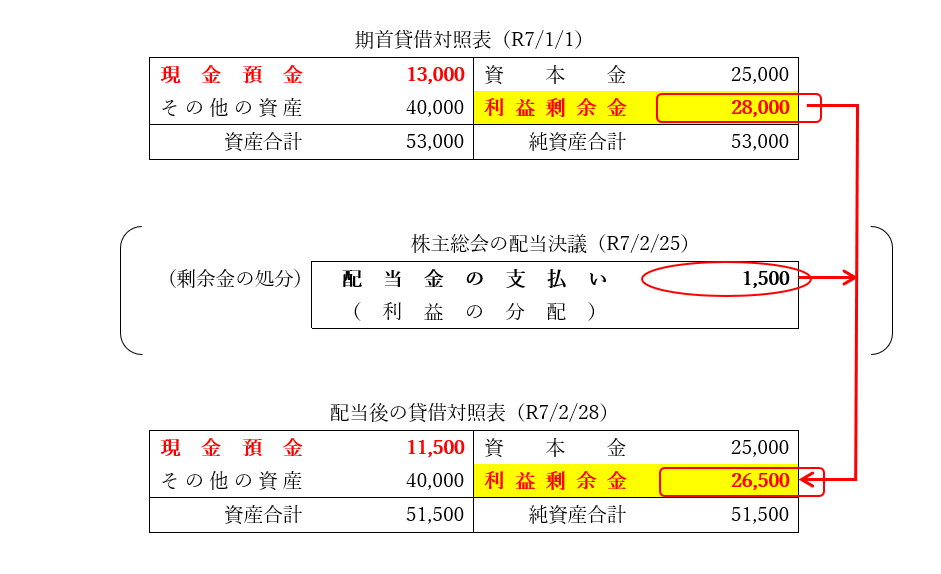

以上のR6/12/31期決算に基づき、翌年の株主総会(R7/2/25)にて、前期の純利益3,000円の50%すなわち1,500円を配当すると決議したとしましょう(配当性向50%)。

翌期首(R7/1/1)の貸借対照表から、配当決議・支払い後の貸借対照表(R7/2/28)までの流れを見てみることにします。この間、損益計算書における売上と費用はないものと仮定します。

このように、配当の支払いは損益計算とは無関係の取引と考えて、前期までに稼いだ利益の分配行為として取り扱うことがポイントです。

したがって、配当金の支払いは会計上の費用とならず、損益計算書を介さずにその前の貸借対照表の利益剰余金から直接控除されます。

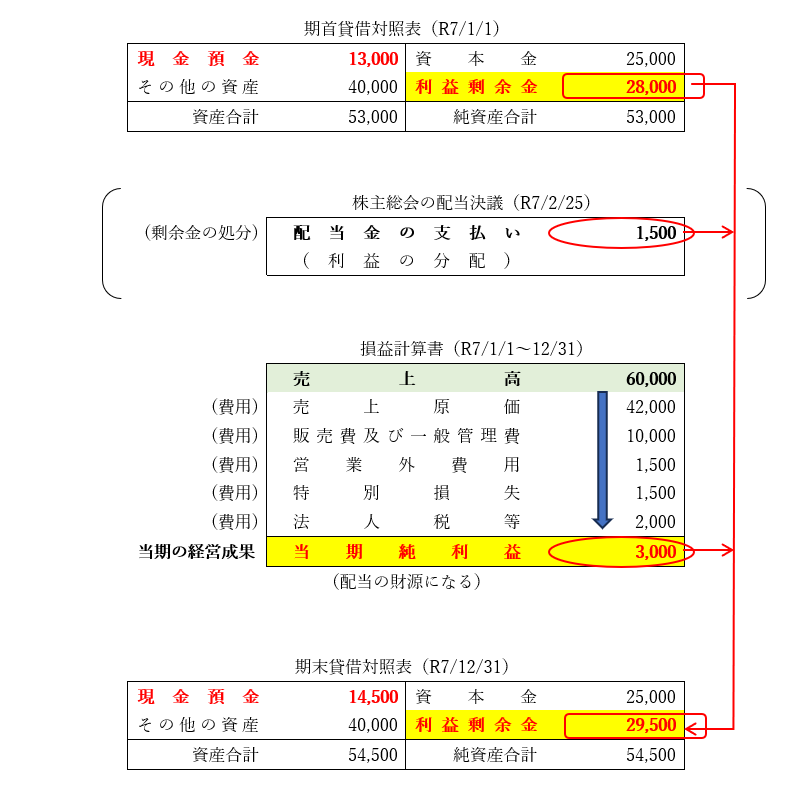

上記の全体図を眺めることで、会社の1年における利益剰余金の動きが、配当の支払と当期純利益の獲得との関連ではっきりとイメージできるのではないでしょうか。

計算式にすると、

期首利益剰余金28,000円-配当の支払1,500円+当期純利益3,000円=期末利益剰余金29,500円

となります。

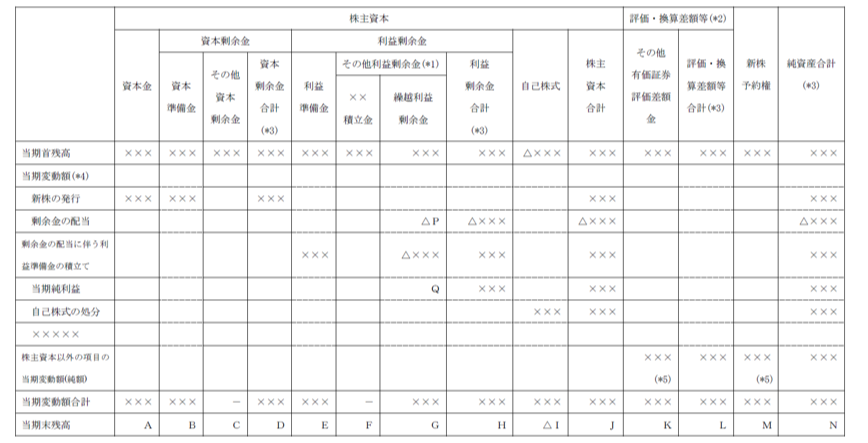

実は、利益剰余金の流れを一つの表にまとめた財務諸表があります。

株主資本等変動計算書といいます。

株主資本等変動計算書は、貸借対照表の純資産の各項目が1年間でどのように変動したかを明らかにするもので、財務諸表(決算書)のひとつとして、作成が求められています。

(参考)株主資本等変動計算書の表示例(中小企業の会計に関する指針(平成 25 年版)より (日本税理士会連合会のHPより引用)

(日本税理士会連合会のHPより引用)

https://www.nichizeiren.or.jp/wp-content/uploads/doc/cpta/business/tyushoushien/indicator/chusyokaikei140203.pdf

上記の設例をひな型に当てはめるとするならば、上の表中の「剰余金の配当」の行における「△P」の欄にR7/2/25決議の配当額1,500円が記載されることになりますね。

以上で、配当の会計上の取り扱いと決算書表示について理解が深まったことと思います。

なお、補足として、自社株を取得した場合の決算書表示についても触れておきます。

配当と同じく、自社株の取得も株主に対する利益の還元という性格を持っているため、その支払額は損益計算書の費用として取り扱うことができません。

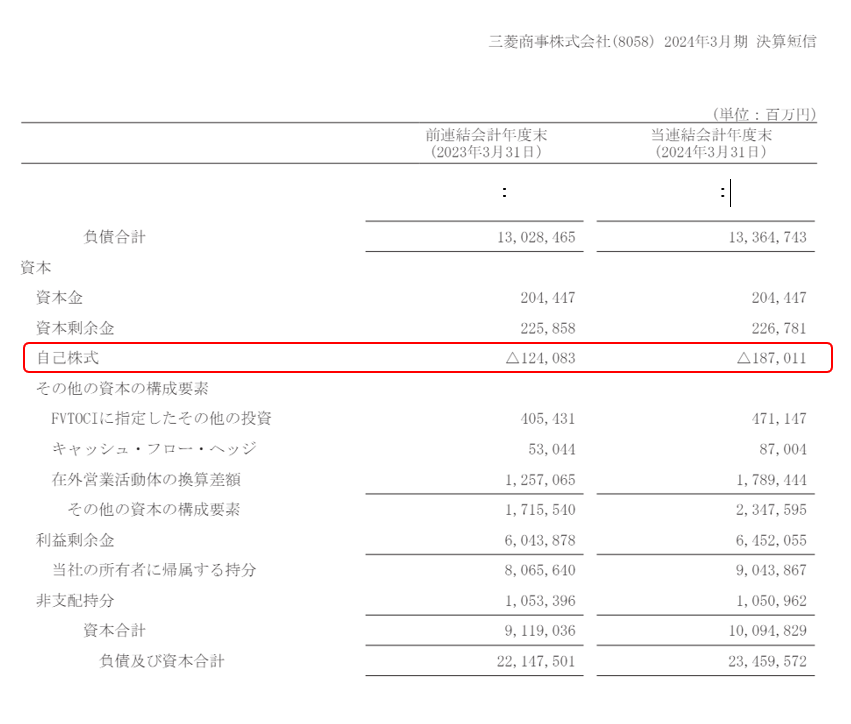

結論としては、貸借対照表の純資産の部に、純資産の控除項目として「△✖✖✖」のように表示されます。

実際の開示例として、三菱商事の決算短信から該当する箇所を引用の上確認してみます。

※三菱商事の決算短信より、2024/3/31期および前期の「純資産の部」記載例

今回は、株主への利益還元に関する最近のトレンドにかかわらせて、配当と自社株買いに関する会計処理および決算書表についてのお話をさせていただきました。

今後は、会社が稼いだ利益をどう使うかについて、投資家その他のステークホルダーによる注目がより一層高まってくるのではないかと思います。