![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

2024年3月4日に東京株式市場で日経平均株価が続伸し、終値が4万109円23銭で終え、史上初の4万円台に乗せました。この日は今後も長く語り継がれるだろう歴史的な節目になりましたね。

株式市場の見方として、前週末の米ハイテク株高を背景に生成AI(人工知能)ブームを背景とした半導体関連の好調銘柄が株価上昇をけん引したと考えられています。

(図1)2024/03/08までの1年間における日経平均の株価推移を表すチャート

(引用:「株探(かぶたん)」HP日経平均チャート https://kabutan.jp/stock/chart?code=0000)

一年前ほど前(3/9)の高値が28734.79円ですから、2024/3/7の高値40472.11円に比べて、一年間で40472.11円-28734.79円=11737.32円も上昇したことがわかります。11737.32円÷28734.79円=40.8%もの上昇率です。一年で4割も価値が上昇すれば、多くの方がその恩恵を受けられたかもしれません。

今の株価が割高なのか適正なのかはわかりませんが、今後の成り行き次第で明らかになることでしょう。

さて、企業価値を理論的に体現する株価ですが、市場参加者の思惑や主観があるために、日々変化し一定しません。長期的にはそういった調整をも含んで、その企業が将来稼ぐフリー・キャッシュフローの(資本コストを加味した割引価値)総和と同義になると考えられます。(ここでは、話を単純化するために、遊休設備など非事業資産の売却価値に関する議論を省略します)

〇ある企業の株価=将来、その会社が稼ぐフリー・キャッシュフローの総和(割引価値)

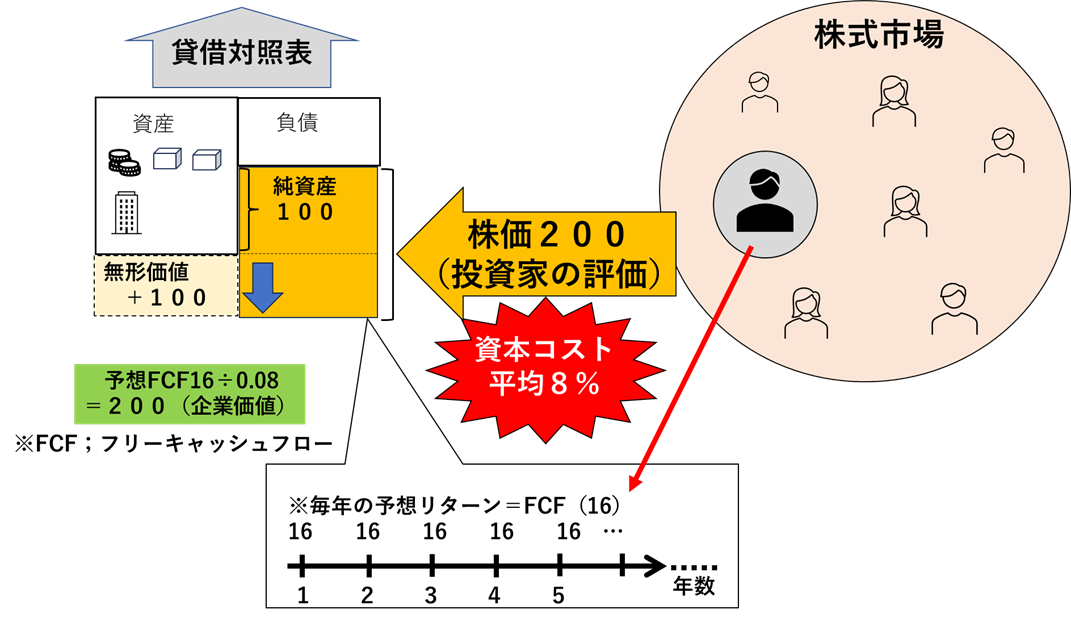

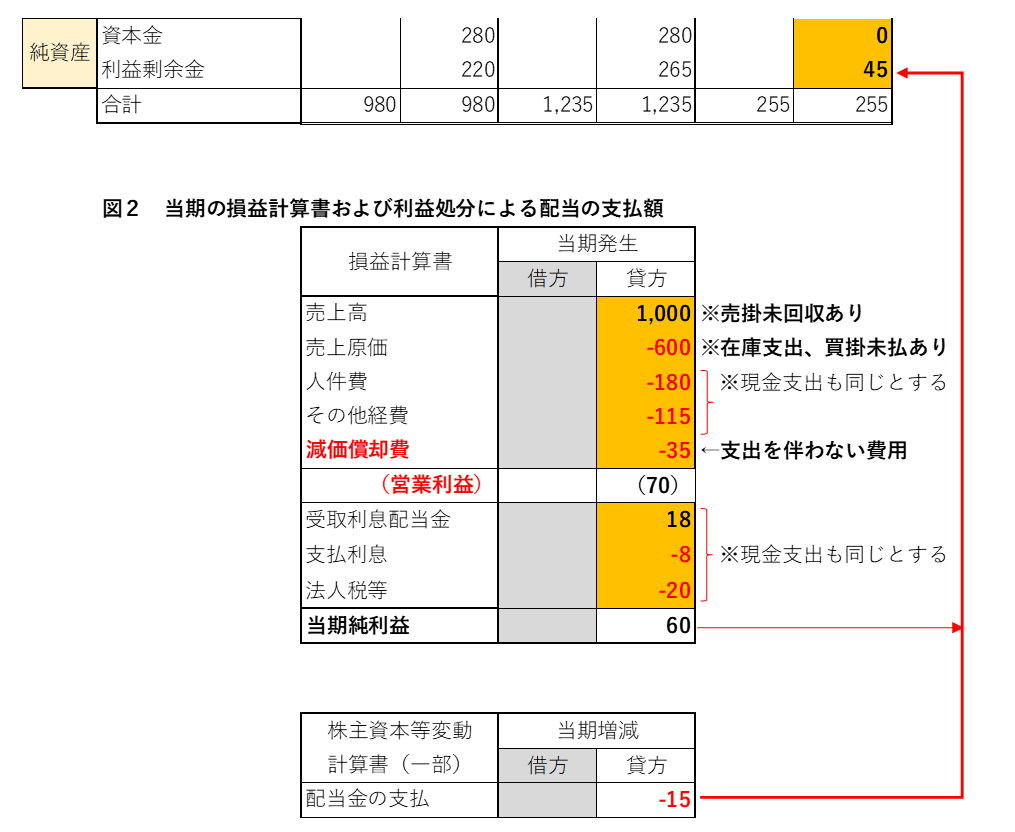

上の図をご覧ください。

貸借対照表(会計上の数値)における資産と負債の差額として「純資産100」と表示されています。

この場合の資産は、建物や土地などの固定資産や商品在庫がメインとなり、これらは取得時の支出額(原価)をベースとして原則的に評価されます。そのほか、売掛金のような金銭債権は回収可能額で評価され、有価証券はその所有目的に応じて期末の時価などいくつかの方法で評価されます。

細かく言えばいろいろな評価方法による資産の集まりなのですが、枝葉を切り落としてザックリ言えば、基本は「取得時の支出額=原価」が資産評価のベースになるとお考えいただいてよいでしょう。

つまり、おおむね会計帳簿上の資産と負債の差額は、「取得時の支出額=原価」を重視した評価方法で求められた純資産となります。時価評価部分があるとしても一部とご理解ください。

この、「原価ベースで評価された純資産」では、最新の企業の価値はわかりませんね。

企業の経営実態は日々変化していますし、通常は年とともに成長・拡大を目指すのが特に上場企業です。

したがって、株価を反映する市場価値ベースの株主持分(純資産)は、原価ベースの貸借対照表の純資産額よりも大きくなることが期待されるわけです。

たとえば、将来のリターン(企業が本業で稼いだ資金に基づくフリー・キャッシュフロー=FCF)が毎年16ずつで継続すると株式市場で予測されたら、それに期待する投資リターン率(資本コスト)を適用して、逆算で「その会社を買収するのに、今いくらまでなら資金を支払えるのか」を求めることができます。これが、理論的な株価の一つとして考えられるのですね。

以上からもわかるように、株価4万円時代の到来とともに、今後は世間がいっそう企業価値に対する関心を高めるようになり、企業価値を計る際に切っても切れない関係でもあるキャッシュ・フロー(CF)の理解を深める必要性が高まるのではないかと思います。

そこで、あらためて企業価値の算定に欠かせないキャッシュ・フロー(CF)および上場企業においてその開示が義務付けられているキャッシュ・フロー計算書の基礎知識について確認をしていきましょう。

キャッシュ・フローとは、一定期間における企業の資金収支のことです。一定期間における企業の資金収支の状況を明らかにするのがキャッシュ・フロー計算書の役割となります。

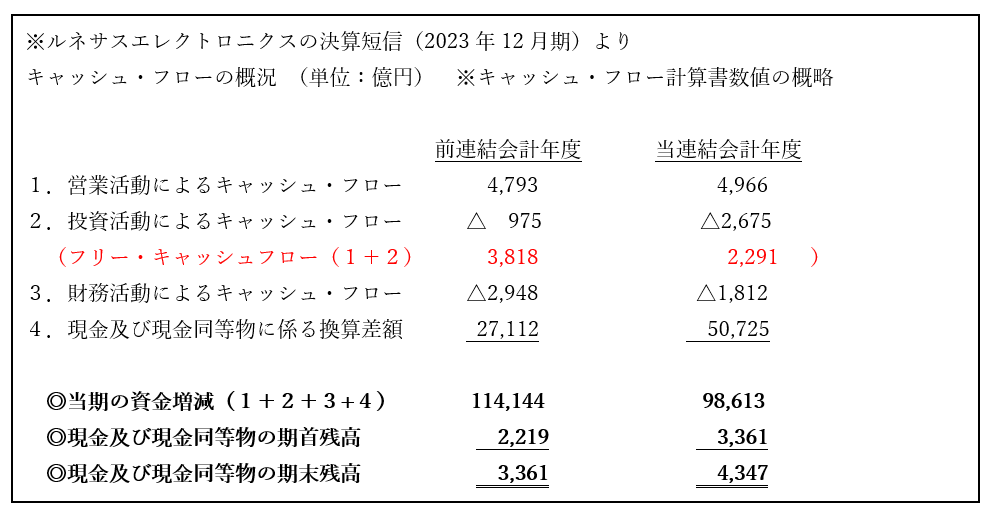

以下に、日経平均4万円越えをけん引したといわれる半導体業界の大手企業のひとつ、ルネサスエレクトロニクスの直近における連結キャッシュ・フロー計算書の概略数値を示してみました。

※フリー・キャッシュフローは「営業活動によるキャッシュ・フロー」と「投資活動によるキャッシュ・ フロー」の合計としています。

さすが、現在の株高をけん引しているといわれる半導体業界大手のひとつですね。

着実にキャッシュ残高を増やし、フリー・キャッシュフローも2~3千億円以上を記録しています。

(引用:Yahoo!ファイナンス「ルネサスエレクトロニクス チャート(10年) ~2024/3/12」 https://finance.yahoo.co.jp/quote/6723.T/chart?styl=cndl&frm=mnthly&scl=stndrd&trm=10y&evnts=volume&ovrIndctr=sma%2Cmma%2Clma&addIndctr=)

ルネサスエレクトロニクスの過去10年における株価チャートを見ても、今から4年前の2020年1月頃には600円を下回っていました。今では2400円を超えていますから、4年のあいだにこのころから4倍以上も株価が大幅に上昇したことが分かります。

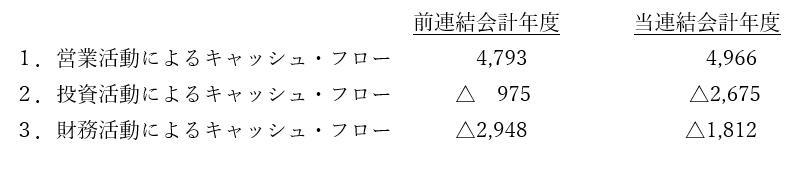

では、もういちどルネサスエレクトロニクスのキャッシュ・フローについて、3つの活動区分における数字の関係性を見てみましょう。

以上に加えて、上記の1.営業活動によるキャッシュ・フローと2.投資活動によるキャッシュ・フローの合計であるフリー・キャッシュフローも再度確認いたします。

(フリー・キャッシュフロー(1+2) 3,818 2,291 )

本業すなわち会社の主たる営業活動で獲得した「営業活動によるキャッシュ・フロー(営業CF)」は前期が4793億円なのに対し、当期は4966億円と少し増えています。

一方、設備投資などの「投資活動によるキャッシュ・フロー(投資CF)」は前期がマイナス975億円であるのに対し、当期はマイナス2675億円と1700億円も支出が増えています。これらは主として有形固定資産や無形固定資産の取得や他社への貸付、さらには子会社株式の取得など様々な形での投資支出があったようです。

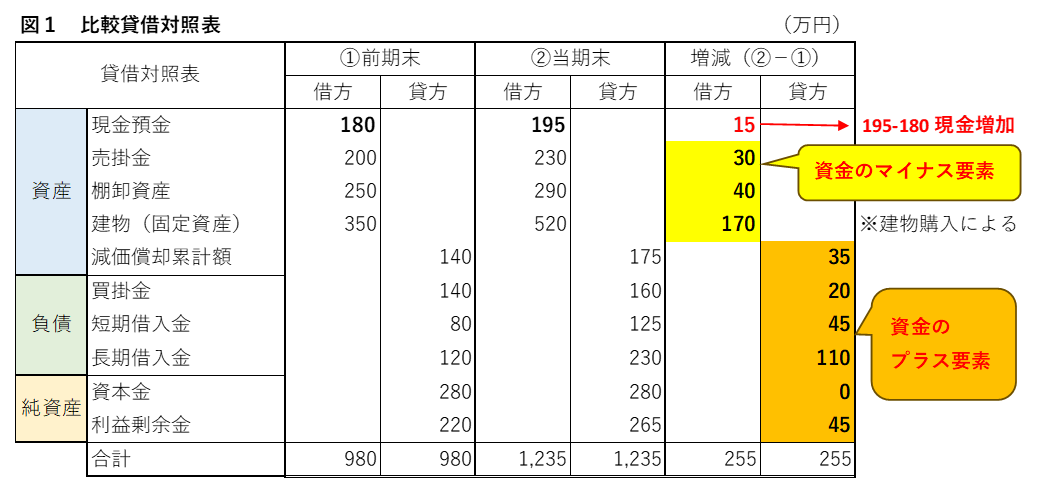

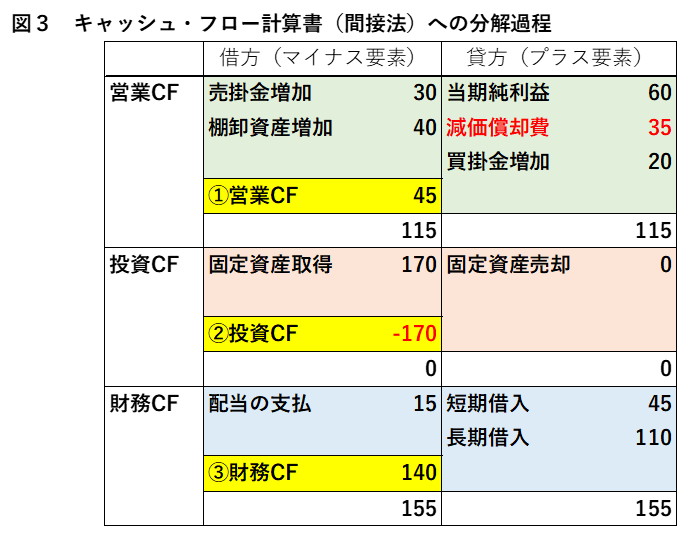

ここで、もう少し簡単な計算例を使ってキャッシュ・フロー計算書の構造に関する理解を深めていきましょう。次の【図1】をご覧ください。

現金預金(キャッシュ)の残高について、前期末が180万円、当期末が195万円なので、一年間で15万円のキャッシュが増えていることがわかりますね。

この15万円のキャッシュ増加がどのような原因で生じているかを明らかにするのがキャッシュ・フロー計算書であり、大きく営業活動・投資活動・財務活動の3つに区分されます。

負債の増加や純資産(資本金・利益剰余金)の増加は「キャッシュの増加」をもたらす要因となります。

買掛金20プラス、短期借入金45プラス、長期借入金110プラス、利益剰余金45プラスはすべて現金預金を増加させる要因となる相手勘定(項目)です。

一方で、現金預金(キャッシュ)以外の資産は、現金預金を投下した資産(棚卸資産・固定資産)であったり、本来は増えるはずの現金預金が未回収のため増えていないもの(売掛金)であったりするので、「キャッシュの減少」要因として位置づけられます。

つまり、売掛金増30、棚卸資産40の増加、建物の購入による170の増加はいずれも現金預金を減少させる要因となる相手勘定(項目)です。

なお、現金支出を伴わない「当期中の固定資産の減価償却による減少額」は減価償却費の計上になります。この減価償却費によって当期純利益は少なく表示されますが、この分は現金が出て行っていません。

したがって、減価償却費の計上(=減価償却累計額の増加)は「現金預金が増加する要因」と考えます。

つぎに、利益剰余金45万円の増加プロセスをみていきましょう。

損益計算書を見ると会社が一年間で稼いだ当期純利益が60万円あり、そのうち15万円を株主総会などで配当決議され、株主に支払われたと考えることができます。その結果、60万円-15万円=45万円が当期の利益の留保額としてストックされ、貸借対照表の利益剰余金に組み込まれたわけですね。

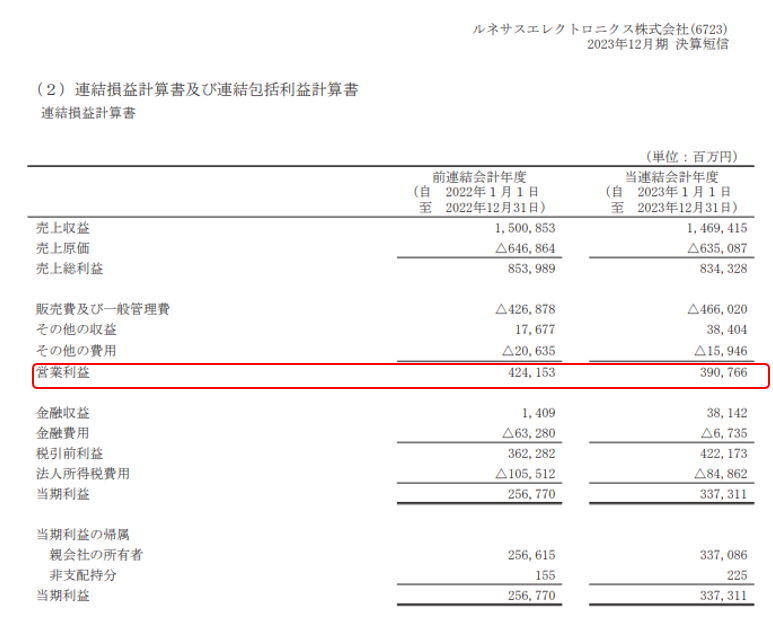

以上で主要な収支項目が出そろいましたので、これらのデータを編集してキャッシュ・フロー計算書につなげてみたいと思います。

まずは営業活動によるキャッシュ・フロー(営業CF)です。

固定資産の売却損益や災害損失など、臨時・異常な損益項目があれば、営業活動とは関係ないためそれらの影響を除外するのですが、ここではないものとしてシンプルに説明すると、当期純利益(配当を支払う前)に「支出(現金のマイナス)を伴わない費用減価償却費」を足し戻して、さらに営業活動から生じる売掛金・棚卸資産・買掛金などの資産・負債の増加(または減少)を加算・減算します。

ここでは、売掛金の増加と棚卸資産の増加はキャッシュのマイナス要因、買掛金の増加はキャッシュのプラス要因として【図3】の営業CFのところでは表示されていますね。

その結果、当期純利益60+減価償却費35+買掛金増加20-売掛金増加30-棚卸資産増加40の計算結果である「営業CF45万円」が求められます。

つぎに、投資活動によるキャッシュ・フロー(投資CF)ですが、ここは建物の購入による取得170しか当期中にはないため、投資CFマイナス170万円とします。

最後に、借入れや増資や配当の支払いなどから構成される財務活動によるキャッシュ・フロー(財務CF)につきましては、短期借入45+長期借入110-配当の支払15=財務CF140万円の増加と算定されました。

以上より、営業CF45万円-投資CF170万円+財務CF140万円=現金預金15万円のプラスというキャッシュ・フローの状況を明らかにすることができましたね。

前にキャッシュ・フロー計算書の概略について、具体例として見たルネサスエレクトロニクスの決算数字も、基本的にはここで学んだ考え方に沿って作られていることをご理解いただければ幸いです。

ここでは、キャッシュ・フロー計算書を構成する3つの主要な活動区分をさらに掘り下げてみてみましょう。

ちなみに、最も重要な活動は本業である「営業活動」ですから、ここから生まれるキャッシュ・フローが十分なものでなければなりません。目安は損益計算書の営業利益です。

たとえば本業で稼ぐ利益(損益計算書)が100万円あるならば、会社の手元に残る本業からのキャッシュも100万円以上であるべきだと思いませんか?

もしも営業利益が100万円なのに、営業活動CFが30万円とかだったとしたら、「差額の70万円もの利益はどこへ消えたんだ?」とものすごく不思議な気持ちになることでしょう。

場合によっては不良在庫や不良債権、へたをすると架空在庫や架空売掛金などの粉飾決算すら疑ってしまうかもしれません。

したがって、損益計算書の営業利益と比べて営業活動CFが半分以下など、著しく差がある場合は要注意といえるでしょう。しっかりとそのギャップの理由を確認する必要があります。

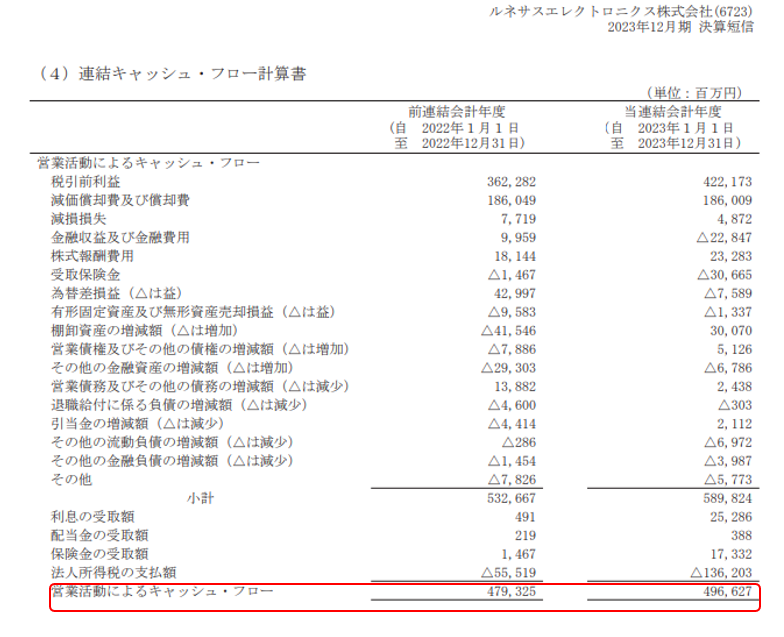

それでは、ルネサスエレクトロニクスの2023年12月期における営業利益と営業活動CFを実際の決算書でチェックしてみましょう。

資料は決算短信から引用させていただきました。

2022年12月期では営業利益424,153百万円に対し営業CFは479,325百万円とより大きいです。

2023年12月期も、営業利益390,766百万円に対し営業CFは496,627百万円とより大きいですね。

いずれにしても、営業活動からもたらされる利益と資金の関係はこの限りにおいて正常と判断することができます。

なお、ご参考までに、過去の不正経理で有名になった事案がどのような営業利益と営業CFの関係になっていたか、興味ぶかいケースについてとりあげてみます。

2022年2月18日の日経電子版では、次のようなタイトルが目を引きました。

「売上高4割水増しも 東証1部のグレイス、粉飾の手口」

( https://www.nikkei.com/article/DGXZQOUC166LJ0W2A210C2000000/ )

この時のニュース記事によりますと、マニュアル制作専門会社のグレイステクノロジーで起きた不正会計に対する特別調査委員会の報告書が、企業の財務担当者や会計士らを驚かせた内容だったそうです。

2021年後半に発覚するまでの複数年にわたって、売上高を水増しする不正会計を行っていたそうです。

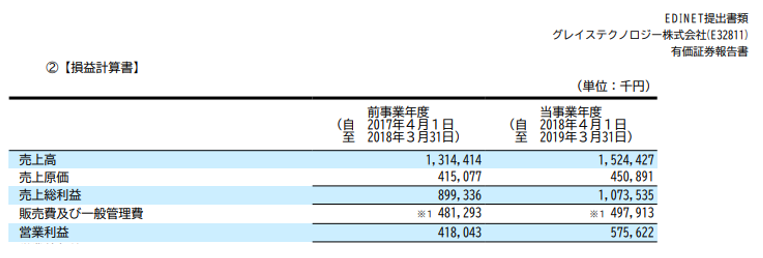

現在では上場廃止となっていますが、過去の有価証券報告書を確認できましたので、一例として2018年3月期および2019年3月期の営業利益と営業CFを見てみましょう。

たしかに、2018年3月期の営業利益418,043百万円に対し営業CFは180,409百万円と237,634百万円ほど資金増加額が少ないですね。

2019年3月期を見てみましょう。営業利益575,622百万円に対し営業CFは283,394百万円とやはりこちらも292,228百万円ほど少なくなっています。

しかも、いずれの年度も営業CFが営業利益の半分以下である点が目を引きますね。

こういった場合、典型的なケースとして考えられるのがまずは次の2点です。

1.売掛金などの売上債権が過剰ではないか?・・・不良債権または架空債権の可能性

2.棚卸資産が過剰ではないか?・・・・・・・・・不良在庫または架空在庫の可能性

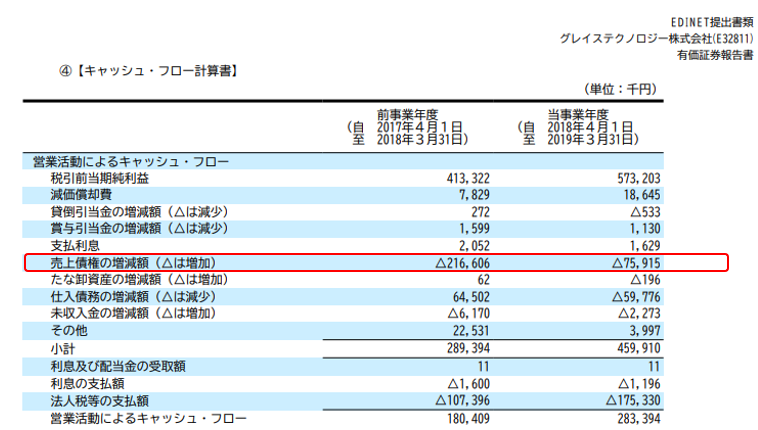

グレイステクノロジーの場合は2018年3月期における売上債権の増加額が216,606百万円と多額のため、これが大きな影響を及ぼしているかもしれない、という推測ができます。

2018年3月期の営業利益と営業CFの差額237,634百万円の大部分を占めていると言っても過言ではないような印象を受けます。

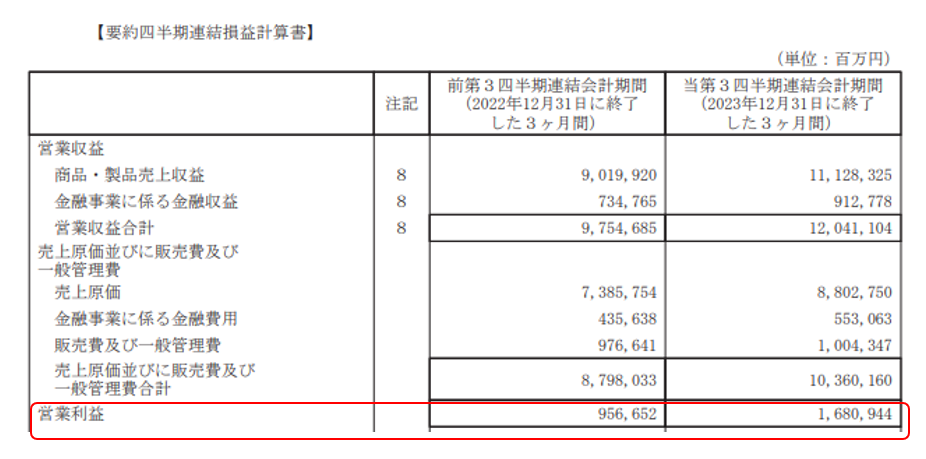

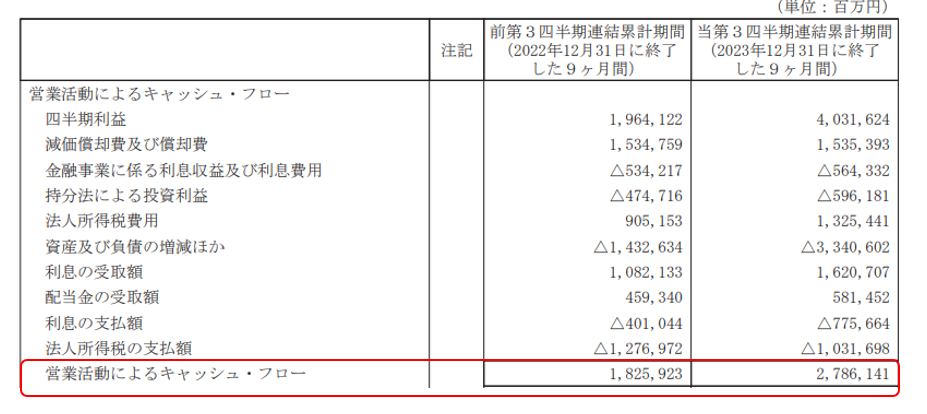

もうひとつ、日本で最も儲かっている会社といえるトヨタ自動車の営業利益と営業CFの比較をしてみましょう。トヨタ自動車の第3四半期報告書から引用させていただきました。

( https://global.toyota/pages/global_toyota/ir/library/securities-report/archives/archives_2023_12.pdf )

(4)【要約四半期連結キャッシュ・フロー計算書】

やはり、というか、営業利益よりも大幅に営業CFの方が多いようですね。

2022年12月第3四半期で営業利益956,652百万円よりも869,271百万円多い1,825,923百万円、2023年12月第3四半期では営業利益1,680,944百万円よりも1,105,197百万円多い2,786,141百万円の営業CFです。

1兆円~2兆円台の営業CFですから、もはや国家予算レベルのすごさですね。

本業が順調で営業の仕組みがうまく回っている会社は、一般的に営業利益以上の営業CFを稼げているケースが多いのではないか、というのが私のこれまでの経験に基づく印象です。

こういった視点で損益計算書とキャッシュ・フロー計算書を見比べてみるのも面白いですね。