![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

電子インボイスの標準仕様「Peppol(ペポル)」とは?

経理業務におけるメリットやシステム導入時の注意点

2023年10月1日から導入されるインボイス制度を見据え、電子インボイスへの関心も日増しに高まっています。2020年12月14日には、EIPA(電子インボイス推進協議会)より、日本国内の電子インボイスの標準仕様を、国際規格である「Peppol(ペポル)」に準拠させることが公表されました。

したがって国内の事業者は、「Peppol(ペポル)」に準拠した電子インボイスを導入することで、事務作業の自動化や海外取引の効率化などのメリットを享受できることが見込まれます。

今回は「Peppol(ペポル)」の概要やそのメリットに加え、日本国内における電子インボイスの標準仕様「JP PINT」についても解説します。

【ホワイトペーパー】『電子インボイス規格「Peppol」会計システム連携による業務効率化』ダウンロードはこちら

Peppolについて解説する前に、まずは電子インボイス(デジタルインボイス)をわかりやすく解説します。

電子インボイスは、「適格請求書(インボイス)」を電磁的記録で提供するもので、「デジタルインボイス」とも呼ばれます。具体的には、令和5年10月1日からスタートする「適格請求書保存方式」、いわゆる「インボイス制度」において、消費税の仕入税額控除を受けるために必要となる「適格請求書」を電子化する仕組みです。

※インボイス制度について詳しくは下記の記事をご参考ください。

【消費税法】インボイス制度の導入による影響と対応方法を解説

電子インボイスの導入により、紙のインボイスで発生するデータの突合作業や税額の計算の工数削減などが可能になります。しかし、企業内でも企業間でもデジタルとアナログでの対応が混在しているのが現状で、本当の意味でデジタル化による業務効率化や生産性向上を実現できていません。また、各企業が導入している会計システムが異なるため、電子インボイスのやり取りに手間がかかっているのが現状です。

そうした状況を解決するため、デジタル庁は官民連携のもとで、電子文書をやり取りする上でのグローバルな標準仕様である「Peppol(ペポル)」の普及・定着に取り組んでいます。Peppolの最大の目的はバックオフィス業務のデジタル完結です。Peppolの普及はデジタル化の課題解決の鍵を握っていると言えます。Peppolの概要やメリットについては次項で詳しく解説します。

以下の記事で電子インボイスを活用した経理DXの実現について紹介しています。こちらもぜひご参照ください。

第155回 電子インボイスからはじめる経理DXの現実

Peppol(ペポル)とは、受発注や請求に係る電子文書をネットワーク上でやり取りするための国際規格であり、国際的な非営利組織であるOpenPeppolによって管理されています。Peppolは「Pan European Public Procurement Online」の頭文字をとった言葉で、日本語では「汎欧州オンライン公的調達」と訳されます。

現在の日本では、企業や業界ごとに異なる会計や請求システムを採用しており、請求書をPDFファイルなどへ電子化して送信したとしても、郵送作業を省略する程度の効率化しか図れません。そうした状況を打破するために、Peppolがあります。

また、海外企業と取引する場合、請求書への記載事項やフォーマットの違いが課題となりますが、国際規格に則ることでグローバルな取引にも対応できる仕組みが構築できると期待されています。先んじてPeppolを導入することで、グローバル取引において他社との差別化につながるでしょう。

Peppolはインボイス制度にも関係しています。インボイス制度開始後はこれまでよりも請求書の処理にかかる工数が増えると予想されます。インボイス制度の対応に向け、経理の効率化のために電子インボイスの導入を検討している企業は多いことでしょう。特に、多くの取引先を抱える企業やテレワークの導入を進めている企業は、電子インボイスへの対応方法は早急に検討すべき課題と言えます。

2022年8月現在、Peppol(ペポル)が実際に稼働しているヨーロッパ32ヵ国に加え、日本やアメリカ、オーストラリア、シンガポールなど9ヵ国を含めた41ヵ国がOpenPeppolのメンバーのメンバーとなっています。OpenPeppolが認定するアクセスポイントはヨーロッパ29ヵ国に加え、アメリカやオーストラリアなど35ヵ国に存在し、17カ国にPeppol Authorities(行政機関に設置された管理局)が設置されています。

Peppolを理解する上で欠かせない「アクセスポイント」については次項で詳しく解説します。

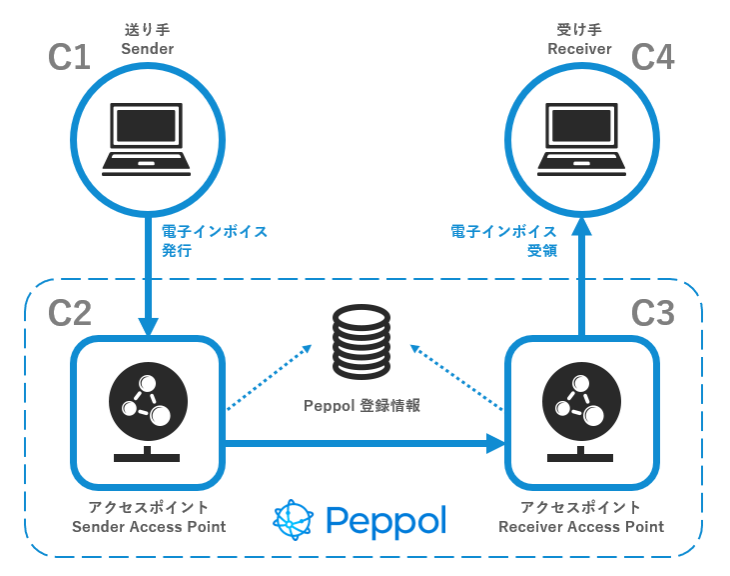

Peppolでは「4コーナーモデル」と呼ばれるアーキテクチャ(構造)を採用しており、「アクセスポイント」を通してインボイスデータを送受信する仕組みになっています。アクセスポイントは、Peppolへの接続を行う事業者、または接続する機能を指します。

Peppolを利用する際、ユーザーはアクセスポイントを経てPeppolネットワークに接続します。簡単に解説すると、インボイスデータの送り手(売手)は自らのアクセスポイントを通してPeppolネットワークに接続し、受け手(買手)のアクセスポイントにインボイスデータを送信するという流れです。

下記の画像のように、C1・C2・C3・C4という4つのコーナーを通してインボイスデータをやり取りする仕組みになっています。

※「C」は「Corner(コーナー)」の略

Peppolネットワークで通信する際、売手と買手は、互いのアクセスポイントの間で共通の標準仕様に沿ってやり取りをします。この仕組みを利用することで、請求書の送受信を電子インボイスで完結できるようになります。日本には「JP PINT」という電子インボイスの標準仕様がありますので、これを利用することも可能です(詳細は次項で解説)。

アクセスポイントは売手と買手のそれぞれが持つ必要があります。いわばアクセスポイントは請求書データをやり取りする際の中継点ですので、アクセスポイントがなければPeppolを利用できません。アクセスポイントは自らがプロバイダーになる、または認定サービスプロバイダーを活用する方法があります。

日本では、「JP PINT」という電子インボイスの標準仕様を整備しています。「JP PINT」は、電子インボイスの国際標準仕様である「PINT」をベースに、日本の要件に合うように拡張を行ったもので、日本のPeppolネットワークでやり取りする際に使用できる標準仕様です。

「JP PINT」を構成する技術仕様のひとつで、電子インボイスで使われる用語の一覧表示や使用を定義する「Semantic model」は、インボイスの記載事項を満たすように作られています。言い換えると、「JP PINT」を使うことでインボイスの記載事項を満たした電子インボイスの生成が可能になります。つまり、仕入税額控除の適用条件を満たすことにもなるので、電子インボイス化の選択肢としてPeppolは有益な方法と言えるでしょう。

「JP PINT」は日本のPeppolネットワークを使用する際の標準仕様ですが、すべての電子インボイスで採用する必要はありません。しかし、Peppolで請求書データをやり通りするには共通の標準仕様が必要となるので、これから普及することが予想される「JP PINT」の活用を検討すると良いでしょう。

また、「JP PINT」は更新が行われており、バージョンアップされていきます。仕入明細書等の整備も行われる予定とのことで、さらに便利になる可能性が期待できます。

参照:よくある質問:JP PINTについて(概要)-デジタル庁

https://www.digital.go.jp/policies/electronic_invoice_faq_01/

https://www.digital.go.jp/policies/electronic_invoice_faq_02/

2019年10月から消費税の複数税率が導入されたことで、発行者ごとに異なる請求書に基づき、正しい消費税計算を行うことが困難な状況となっています。そこで2023年から始まるインボイス制度(適格請求書等保存方式)では、売り手と買い手が正確な消費税率を共有することを目的としています。インボイス制度開始後、実際に使用されるインボイス(適格請求書)は以下の3種類となることが予想されます。

① 「Peppol(ペポル)」による電子インボイス

② 「Peppol(ペポル)以外」の電子インボイス

③ 書面でのインボイス

インボイス制度開始前の現在においても請求書等の電子取引は認められているため、制度開始後もPeppol(ペポル)以外の電子取引や書面での請求方法は残り、上記3つが並行することが見込まれます。

(1)日々の経理処理や消費税集計を自動化できる

現行の消費税法では、軽減税率も含めて複数の税率を管理する必要があり、特に書面での請求書からこれらを抽出し、集計する作業は大きな事務負担となっています。2023年にインボイス制度が開始することで、消費税課税事業者と免税事業者の請求書を分類する作業も加わるため、より一層手間がかかるものと考えられます。

現状でも請求書などをメールなどでやり取りする場合がありますが、異なるシステム間であればExcelやPDFファイルで送信するため、請求内容に基づいて会計や販売管理システムを自動化する段階には至っていません。

しかしPeppol(ペポル)によって国内で標準化された電子インボイス制度が導入されることで、取引先名や金額、消費税率などの請求データを取り込むことができ、このデータを社内の会計や販売管理システムと連携することで、日々の仕訳入力や入金消込などの事務作業を自動化できるでしょう。

(2)海外取引がしやすくなる

Peppol(ペポル)はヨーロッパを中心に導入が進んでおり、今後更なる拡大が見込まれています。そのような世界的な潮流に合わせた仕組みを取り入れることで、海外企業と同様の規格によるインボイスでの取引が可能となり、海外企業との取引を効率化するとともに、国内企業の競争力強化が期待されています。

(3)請求書の保管が容易となる

現行の法人税法では、請求書などの帳簿書類については原則7年間の保存義務があり、2023年以降のインボイス制度では受け取った請求書だけでなく、自社が発行した請求書についても7年間の保存義務が生じます。したがって書面で請求書を管理する企業の場合には、保管スペースの確保やファイリングなどの余計なコストがかかってしまいます。

電子帳簿保存法では電磁的記録による保存も認められていますが、電子上で保管するためには、電子帳簿保存法の各要件を満たしたシステムを導入しなければなりません。しかし言い換えれば、電子帳簿保存法の要件をクリアしたシステムを導入することで電子上での保存が可能となり、保管コストを大幅に減少させることができるでしょう。

(4)テレワーク環境でも請求業務が可能となる

電子インボイスのデータはクラウドサービスなどで保存することも可能であるため、そのようなサービスを活用することによって、在宅勤務やテレワークでも請求業務が可能となります。

【ホワイトペーパー】『電子インボイス規格「Peppol」会計システム連携による業務効率化』ダウンロードはこちら

2023年のインボイス制度開始に向け、国内企業は事前準備を進める必要があります。以下では項目別に抑えておくべきポイントを解説します。

(1)請求書の変更

まずインボイス制度によって自社が発行する請求書を、適格請求書の要件を満たす仕様へ変更する必要があります。具体的には、適格請求書では以下の内容を記載しなければなりません。

1.適格請求書発行事業者の氏名又は名称及び登録番号

2.取引年月日

3.取引の内容

4.消費税率ごとに区分した合計金額(税抜または税込価額)及び適用税率

5.税率ごとに区分した消費税額等

6.書類の交付を受ける事業者の氏名または名称

※引用元:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

したがって現在の請求システムから、適格請求書を発行することができるシステムへと移行する必要があります。

(2)適格請求書発行事業者の登録

消費税課税事業者は「適格請求書発行事業者」として登録を受けていなければ、適格請求書を発行できません。インボイス制度が開始する2023年10月1日より「適格請求書発行事業者」の登録を受けるためには、原則として2021年10月1日から2023年3月31日までの間に登録申請書を提出する必要があります。

インボイス制度開始に向け、今後多くの事業者が電子インボイスを導入するものと見込まれています。その導入に際しては、適格請求書の記載要件を満たしていることは大前提として、電子帳簿保存法に規定されている要件を満たすかどうかについてもしっかりと確認した上で、自社に合ったシステムを選択することが大切です。

■インボイス制度導入による影響や対応方法についての詳細はこちらからもご覧いただけます。

【消費税法】インボイス制度の導入による影響と対応方法を解説

【ホワイトペーパー】『電子インボイス規格「Peppol」会計システム連携による業務効率化』ダウンロードはこちら

インボイス制度の導入により、それを機に社内業務の効率化を実現する企業と、反対に事務負担を増大させてしまう企業の二極化へ向かうのではないかと感じています。本文でも解説したとおり、電子インボイス導入にあたっては、請求データに基づいて仕訳入力や販売管理システムと連携させることにより、それら事務処理の自動化が可能となることが見込まれています。そのため電子インボイスのシステム選定を行うだけでなく、システム間の自動連携が可能かどうかという観点も加味した上で、社内インフラ全体の再構築を図る機会とすることが望ましいといえるでしょう。

【税理士プロフィール】

服部 大

服部大税理士事務所/合同会社ゆとりびと 代表社員

税理士・中小企業診断士

2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。

平均年齢が60歳を超える税理士業界の数少ない若手税理士として、顧問先の会計や税務だけでなく、創業融資やクラウド会計導入支援、補助金申請など、若手経営者を幅広く支援できるよう奮闘している。

執筆や監修業務も承っており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

https://zeirishihattori.com

Peppolに準拠した会計ソフトを利用することにより、業務の効率化など数多くのメリットを得ることができます。一方、会計ソフトの入れ替えには、適切な会計処理の確認・セキュリティ問題・他のシステムとの連携可否・ワークフローの見直しなど、IT・経理・内部統制など様々な部門との連携が必要になります。また、会計ソフトの入れ替えには、現場からの意見の吸い上げ、経営判断、導入など多くの工数・コストを要するはずです。管理部門のワークフローの変更はつい後回しにしてしまう企業もありますが、事前に導入にかかるコスト・工数に配慮し、余裕をもったスケジュール感で導入を検討されると良いでしょう。

【公認会計士プロフィール】

藤沼 寛夫

公認会計士・税理士

2014年:EY新日本監査法人

2018年:東京共同会計事務所

2019年:藤沼公認会計士事務所 開業

2020年:アカウントエージェント株式会社 設立

アカウントエージェント株式会社:https://a-agent.co.jp

SuperStream製品についてご覧になりたい方は以下よりご確認ください。

※会計ソリューション案内はこちらより