![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

令和5年3月期以降の年度決算を迎えるにあたって、法人が確認しておくべき税務項目の内容のうち、重要となる「賃上げ促進税制」を中心に、企業規模別のポイント、中小企業の設備投資について解説します。

4月以降に決算を迎える法人についても、同様に適用される内容になります。

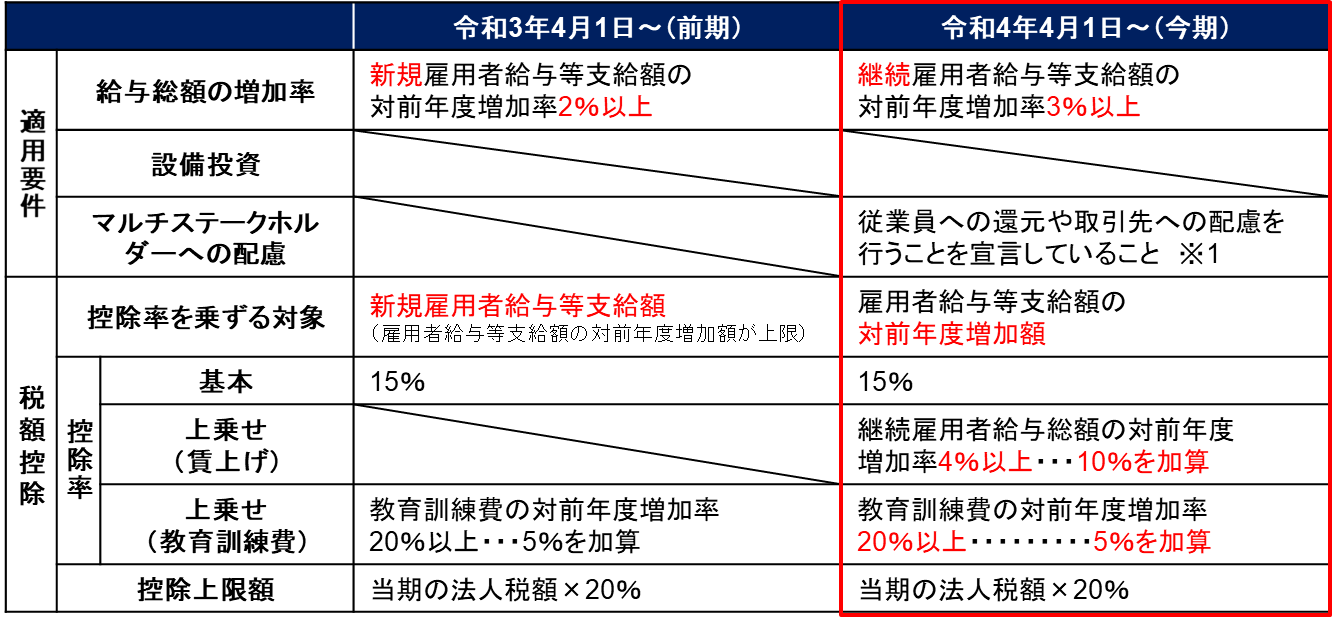

令和4年4月1日以後開始事業年度では、積極的な賃上げを促す観点から、継続雇用者の給与総額を一定割合以上増加させた企業に対して、雇用者全体の給与総額の対前年度増加額の15%(最大30%)の税額控除が認められる制度となります。

※1 方針公表が必要になるのは、資本金の額等10億円以上かつ常時使用従業員1,000人以上の大企業

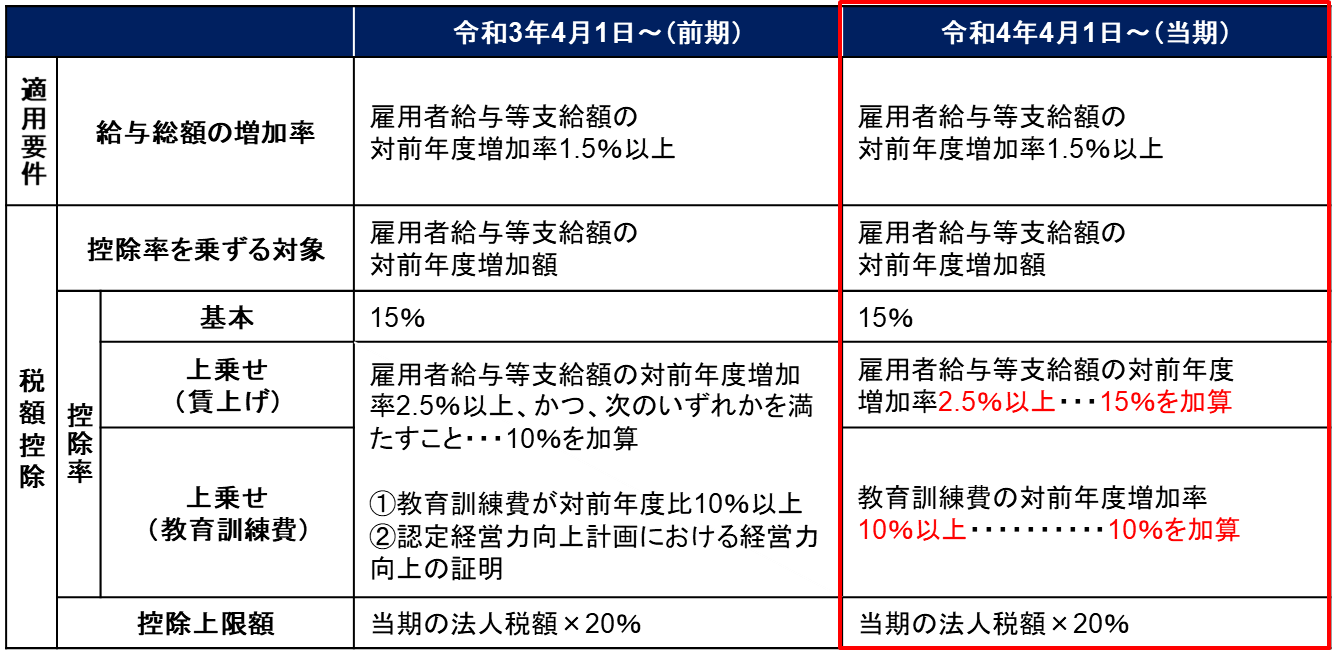

中小企業者等については、令和4年4月1日以後開始事業年度において、雇用者給与等支給額(企業全体の給与)の増加要件を満たすことで、雇用者給与等支給額の対前年度増加額の15%(最大40%)の税額控除が認められる制度となります。

【制度上のポイント】

試験研究費に一定割合を乗じた金額の税額控除

デジタル関連投資に対して税額控除・特別償却

脱炭素化設備等への投資に対して税額控除・特別償却

地域経済を牽引する事業投資に対して税額控除・特別償却

高度情報通信設備への投資に対して税額控除・特別償却

スタートアップ企業の投資に際し、投資額を所得控除

試験研究費の税額控除の中小企業版で控除率が有利になる

経営力向上計画に基づく投資に対して税額控除・即時償却

一定の機械装置等の投資に対して税額控除・特別償却

自然災害に備える防災・減災設備投資に対して特別償却

先端設備等導入計画に基づく投資に対して固定資産税の軽減

中小企業者等が行った設備投資について、適用対象となる設備の金額要件は、それほどハードルが高くないものが多いです。特に中小企業投資促進税制は、事前の計画等なくても適用できるものになっています。

| 中小企業投資促進税制 | 中小企業経営強化税制 | ||

| 適用対象法人 | 青色申告書を提出する中小企業者等 | 青色申告書を提出する経営力向上計画の認定を受けた一定の中小企業者等 | |

| 適用期間 | 令和7年3月31日まで(※)に対象設備を取得等して指定事業(電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等を除く)の用に供すること (※)令和5年税制改正により延長される予定の期日 |

||

| 適用対象設備 (中古資産を除く) |

次のもので指定事業の用に供するもの ・機械装置:160万円以上 ・測定工具及び検査工具:120万円以上 ・ソフトウェア:70万円以上 ・貨物自動車:3.5t以上 ・内航船舶:全て |

経営力向上計画に基づき取得する経営力向上に著しく資する設備等で一定の設備 ・機械装置:160万円以上 ・工具器具備品:30万円以上 ・建物附属設備:60万円以上 ・ソフトウェア:70万円以上 |

|

| 選択適用 | 特別償却 | 取得価額の30% | 取得価額の100%(即時償却) |

| 税額控除 | 7% (資本金3千万円以下の法人に限る) |

10% (資本金3千万円超1億円以下の法人は7%) |

|

| 限度額 | 税額控除額は合計で法人税額の20%を上限(超える金額については1年間繰越可能) | ||