![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

令和5年度税制改正では、円滑な制度の実施に向け、インボイス発行事業者となる免税事業者の税負担の軽減と少額取引に係る事業者の事務負担の軽減という大きく2つの観点から措置が講じられています。

今回はこれらの負担軽減措置についてご紹介いたします。

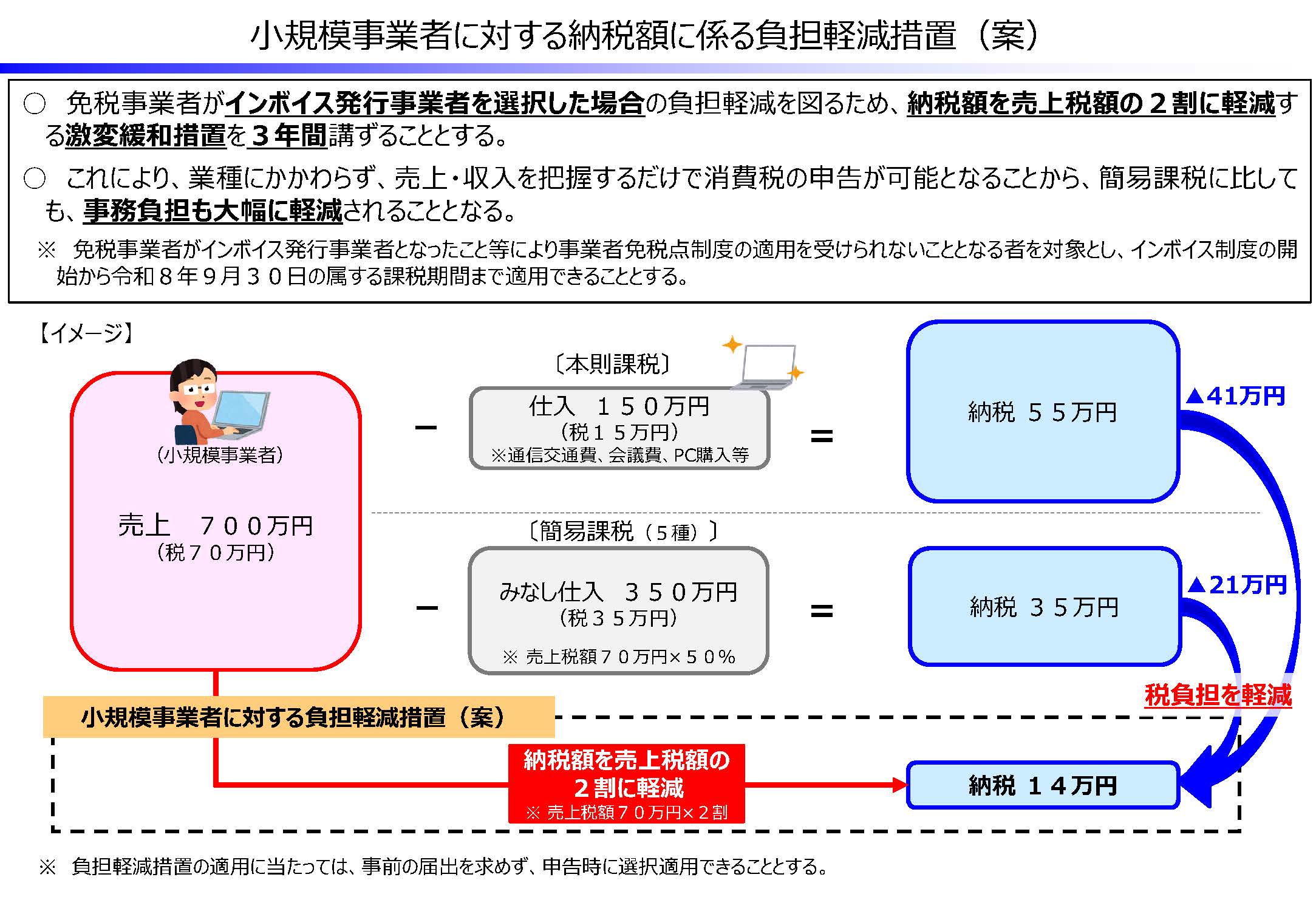

免税事業者が、インボイス制度導入に伴い課税事業者となることを選択した場合の負担軽減を図るため、消費税の納付税額を売上に係る消費税の2割に軽減する激変緩和措置です。

なお、事前の届出は必要なく、申告時に選択適用することができ、申告書への付記のみで適用が受けられます。

出典:財務省HP「小規模事業者に対する納税額に係る負担軽減措置(案)」2.

A.消費税の申告を行うたびに2割特例の適用を受けるかどうかの選択が可能です。ただし、申告する課税期間が2割特例の適用対象となるか否かの確認が必要となります。基準期間における課税売上高が1千万円を超える場合には、2割特例は適用できないこととなります。

A.2割特例は、本則課税と簡易課税のいずれを選択している場合でも、適用が可能です。そのため、簡易課税制度の適用を受けるための届出書を提出していたとしても、申告の際に2割特例を選択することは可能です(簡易課税制度選択届出書を取り下げる必要はありません)。

A.課税事業者選択届出書を提出していることにより、インボイス制度の施行前から課税事業者となる令和5年10月1日の属する課税期間については、2割特例の適用を受けられないこととなります。

A.少額特例の判定単位は、課税仕入れに係る1商品ごとの金額により判定するのではなく、一回の取引の合計額が1万円未満であるかどうかにより判定することとなります。ご質問は合計17,000 円の取引となりますので、少額特例の対象とはなりません。

A.少額特例の判定単位は、一回の取引の合計額が1万円未満であるかどうかにより判定することとなるため、役務の提供である場合には、通常、約した役務の取引金額によることとなります。月単位での取引(200,000 円の取引)と考えられますので、少額特例の対象とはなりません。

A.少額特例の判定単位は、一回の取引の合計額が1万円未満であるかどうかにより判定することとなるため、役務の提供である場合には、通常、約した役務の取引金額によることとなります。月単位での取引(200,000 円の取引)と考えられますので、少額特例の対象とはなりません。

A.売り手が負担する振込手数料を支払手数料として処理、すなわち課税仕入れとしている場合には、そもそも返還インボイスの交付は必要ありません。

A.対価の返還等として取り扱うことができます。なお、消費税法上、売上値引きとする場合、対価の返還等の元となった適用税率(判然としない場合には合理的に区分)による必要があるほか、帳簿に対価の返還等に係る事項(※)を記載し、保存することが必要となります。

※帳簿上、支払手数料として処理した場合、その支払手数料を対価の返還等として取り扱うことが要件設定やコード表、消費税申告の際に作成する帳票等により明らかであれば問題ありません。