![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

電子帳簿保存法は、「電子帳簿等保存制度」「スキャナ保存制度」「電子取引に係るデータ保存制度」の3つの制度からなりますが、令和5年度税制改正においても要件緩和が行われております。3月に法案がとおり、その詳細を明らかにする取扱通達や一問一答は、例年7月前後に公表されております。ついては、今号では、電帳法の改正の概要をお伝えし、その詳細が明らかになり次第次号以降で詳細をお伝えして参ります。

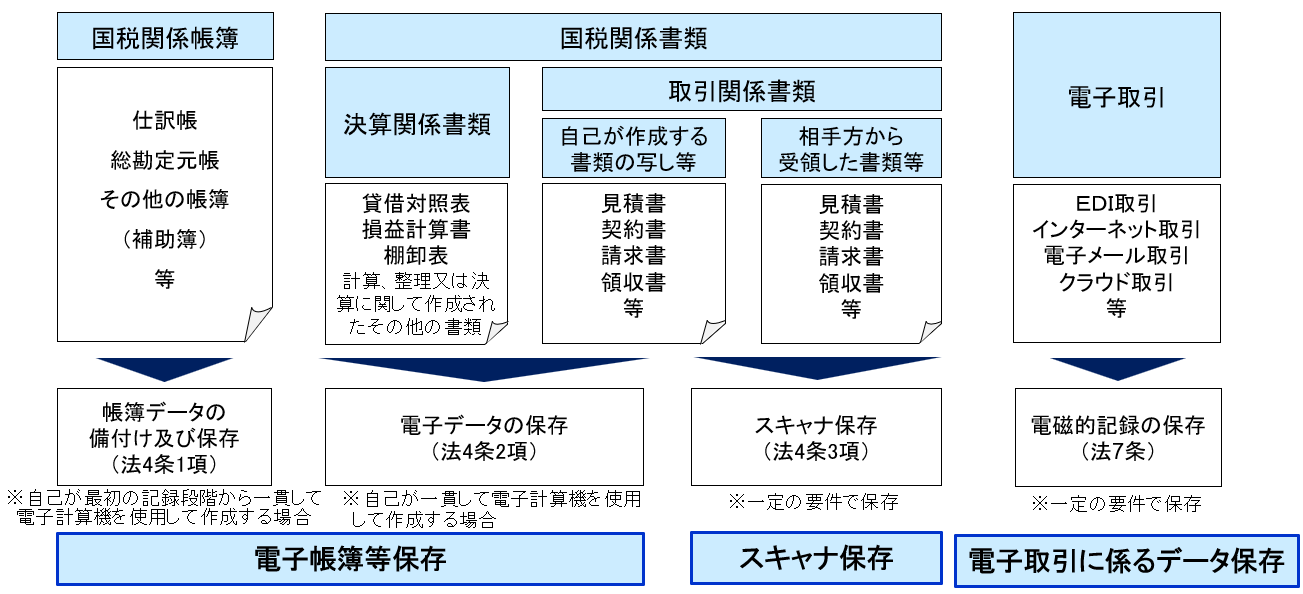

電子帳簿保存法は、基本は「帳簿」と「書類」の電子保存について定めた法律です。会計ソフトを使用して作成した国税関係帳簿等を電子データで保存する「電子帳簿等保存制度」、紙で受け取った請求書などの取引関係書類を電子データで保存する「スキャナ保存制度」、さらに電子取引により請求書や領収書などを授受した場合に電子データを保存する「電子取引に係るデータ保存制度」の3つに区分されます。

電子取引に係る電子データは、原則として保存要件に従って保存することになりますが、令和4年1月から令和5年12月までは、宥恕措置により、要件によらずにそのまま保存するか、出力して書面に保存することが認められております。この宥恕措置が廃止され、新たな猶予措置が設けられることになりました。また、保存要件の一つである検索要件について、そのすべてを不要とする措置について見直しが行われました。これらの電子データ保存制度の改正については、取扱通達や一問一答でその詳細を確認したいポイントになります。

電子データを保存要件に従って保存することができなかったことについて、税務署長が「相当の理由」があると認め、税務調査の際に電子データのデータダウンロードの求め及び出力書面の提示・提出の求めに応じることができるようにしている場合には、保存要件によらずに電子データでの保存が可能となります。

|

宥恕措置(令和5年12月31日まで) |

猶予措置(令和6年1月1日以降) |

|

①税務署長が保存要件に従って保存することができなかったことについてやむを得ない事情があると認めた場合 ②整然とした形式及び明瞭な状態で出力された書面の提示または提出の求めに応じられる場合 |

①税務署長が保存要件に従って保存することができなかったことについて相当の理由があると認めた場合 ②ダウンロードの求めに応じられる場合 ③整然とした形式及び明瞭な状態で出力された書面の提示または提出の求めに応じられる場合 |

|

現行(令和5年12月31日まで) |

改正後(令和6年1月1日以降) |

|

①基準期間の売上高が1,000万円以下の場合 |

①基準期間の売上高が5,000万円以下の場合 ②電子データを印刷した書面を、取引年月日その他の日付及び取引先ごとに整理された状態で、提示・提出することが出来るようにしている場合 |

A. 過少申告加算税が軽減される「優良な電子帳簿」の範囲は、①総勘定元帳②仕訳帳に加えて、③その他必要な帳簿としては以下のものに限定列挙されました。

|

その他必要な帳簿 |

帳簿の具体例 |

|

①売上げその他収入に関する事項 |

売上帳 |

|

②仕入れその他経費に関する事項 |

仕入帳、経費帳、賃金台帳(所得税のみ) |

|

③売掛金に関する事項 |

売掛帳 |

|

④買掛金に関する事項 |

買掛帳 |

|

⑤手形上の債権債務に関する事項 |

受取手形記入帳、支払手形記入帳 |

|

⑥その他の債権債務に関する事項 |

貸付帳、借入帳、未決済項目係る帳簿 |

|

⑦有価証券に関する事項(法人税のみ) |

有価証券受払い簿(法人税のみ) |

|

⑧減価償却資産に関する事項、繰延資産に関する事項 |

固定資産台帳、繰延資産台帳 |

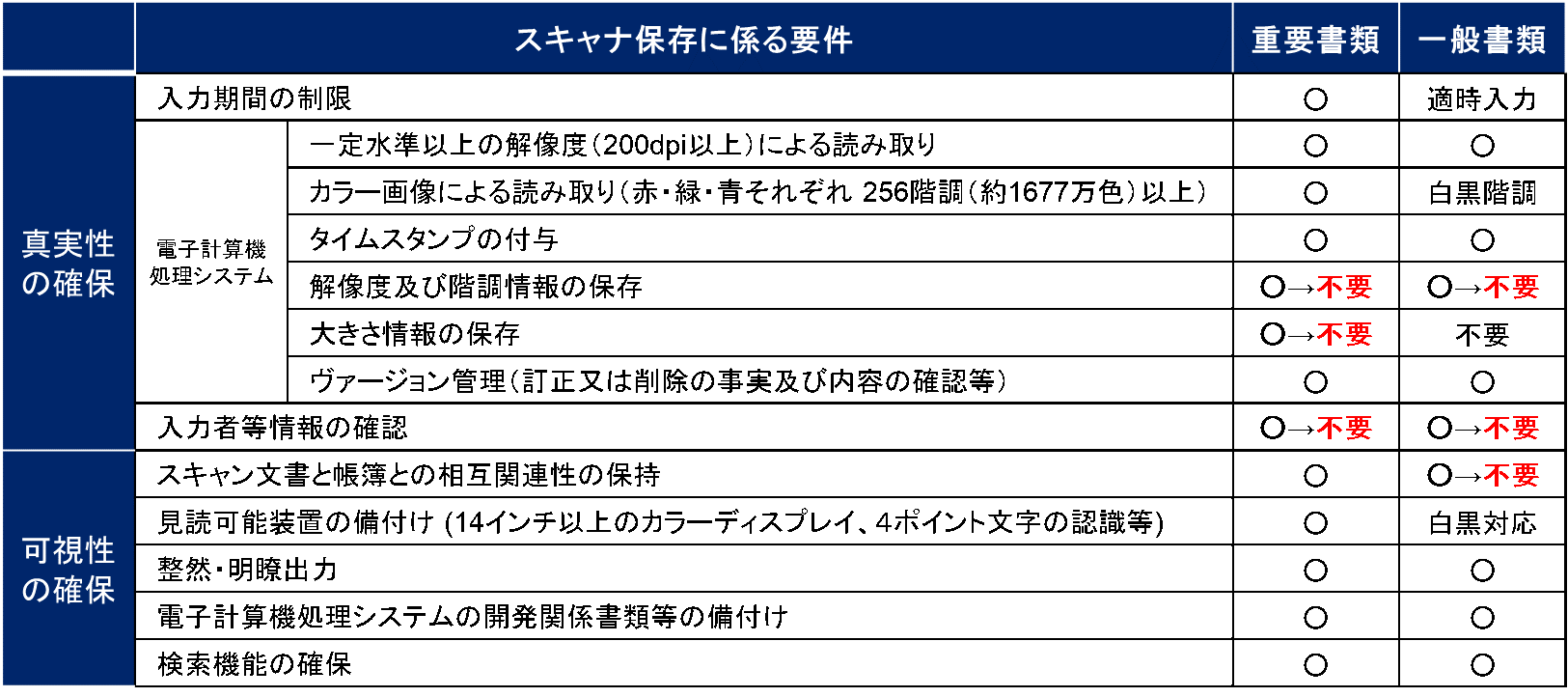

A. 「解像度・階調・大きさ情報の保存」などが不要になるなど、以下の赤字部分の要件緩和が行われました。

A. 改ざん防止のための「真実性の確保」と「可視性の確保」の要件に従って保存する必要があります。

|

真実性 の確保 |

❶次のいずれかの措置を行う

|

|

可視性 の確保 |

❷自社開発のプログラムを使用する場合、電子計算機処理システムの概要を記載した書類の備付け ❸見読可能装置の備付け等 ❹検索機能の確保 |