![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

経営の現場にいると、一度ならずともキャッシュフローという言葉を聞いたことがあるのではないでしょうか。

私が公認会計士試験に合格した頃は、企業経営においては利益が重視されてきました。

その後、利益情報だけでは複雑・多様化する企業活動の状況を判断することが難しくなってきたため、これに資金収支の状況を明らかにするキャッシュフロー情報の必要性が新たに認識されました。

その契機となったのが、ちょうど21世紀にさしかかる2000年のことだったのです。

日本において、キャッシュフロー計算書の開示が義務付けられたのが1999年4月1日に開始する事業年度以降となります。

言い換えるならば、一般には2000年3月期決算から私たちは上場企業の決算書のひとつとしてキャッシュフロー計算書を見るようになったのですね。

キャッシュフローとは、ひとことでいうなら「お金の流れ」であり、資金の収支を一覧表の形で見やすく表現したものとなります。

まずは、企業価値と深いかかわりのあるフリーキャッシュフローの考え方を学ぶための前提として、より大きな概念であるキャッシュフローについて知っていただき、次にキャッシュフローと利益にはどのような違いがあるのか、について理解をしていただきたいと思います。

キャッシュフローとは、一定期間における資金の収入と支出の状況をいいます。

キャッシュフローを測定する期間の単位としては、一年・半年・四半期(3カ月)・一カ月の4種類が一般的に用いられます。

会社の決算情報としてみるならば、まずは一年単位で年間の資金の流れをキャッシュフロー計算書として表示してあるものをチェックすることになります。

なお、会計制度におけるキャッシュフロー計算書の「資金」と、貸借対照表における「現金預金」はだいたい共通するので、結果としてどちらも同じ金額になる企業もあるのですが、細かいところでは少し違いがあるため、必ずしも一致しません。

ただ、本稿では、会計学の詳細な規定内容を学ぶことを目的としていないため、便宜上、貸借対照表の現金預金とキャッシュフロー計算書の資金に差がない会社の事例を対象に話を進めていきますので、ご了承ください。

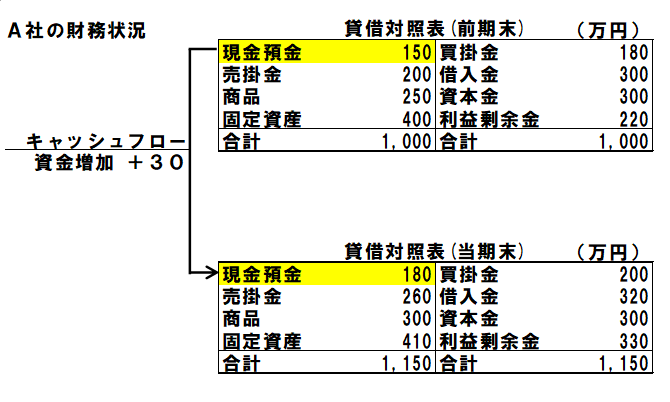

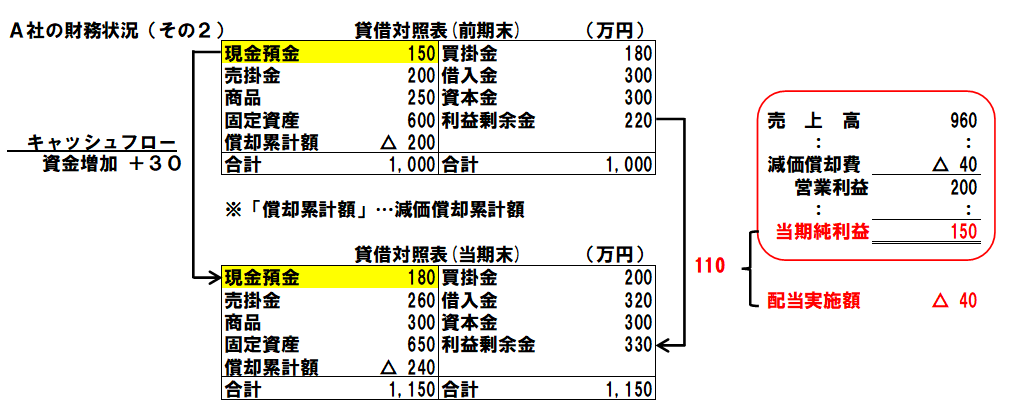

では、ここで、貸借対照表の現金預金とキャッシュフロー計算書の資金が同じ内容であるA社のケースを設例として挙げてみましょう。

前期末の貸借対照表では、現金預金が150万円でしたが、当期末には180万円となり、一年間で30万円の資金が増えています。

一方、この一年間で会社がどれくらい儲かっていたかを見てみましょう。

前期末の利益剰余金が220万円であったのに対し、当期末は330万円となっているため、一年間で110万円ほど利益が増えています。

現金預金の増加分30万円よりも多くの利益を上げています。

「利益は110万円上がっているのに、キャッシュが30万円しか増えていない…」

どうやら、もう少し詳しく分析する必要がありそうですね。

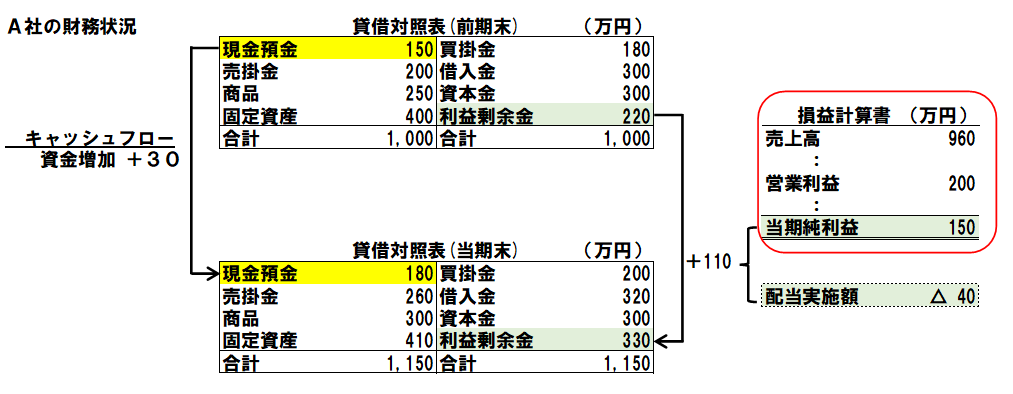

そこで、A社の当期における損益計算書と配当の情報が手に入ったので、見ていくことにしましょう。

(損益計算書より)

売上高960万円

売上原価500万円、人件費120万円、その他の費用100万円、減価償却費40万円

営業利益・・・・・・・・・・・・・・・・・・・・・・・・・・・・・200万円

支払利息20万円

法人税等30万円

当期純利益・・・・・・・・・・・・・・・・・・・・・・・・・・・・150万円

(配当情報)

当期の配当実施額40万円

以上のデータを加えてA社の財務状況を図にしてみます。

図の右側の四角内で損益計算書が一部省略された形で表示されていますが、計算結果としての当期純利益150万円から当期中に利益配当された額40万円を差し引いて、残りの110万円が貸借対照表の利益剰余金に加算されました。

その結果、前期末の利益剰余金220万円+当期の利益剰余金増加額110万円=当期末の利益剰余金330万円となっていることがわかります。

利益は110万円増えたが、キャッシュ(現金預金)は30万円しか増えていない…

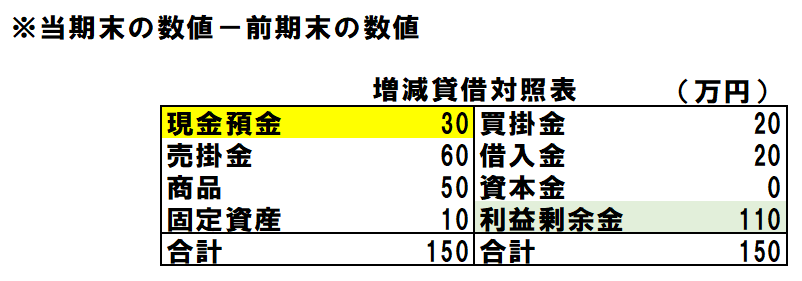

その理由を明らかにするために、貸借対照表の数字をちょっと加工してみましょう。

つまり、当期末の貸借対照表における各表示科目の数値から、前期末の貸借対照表における各表示科目の数値をそれぞれ引いてみるのです。

貸借対照表における各科目の増減を一覧表にしたものを、ここでは便宜上、仮に「増減貸借対照表」と名付けておきましょう。

このままでは、まだ少しピンと来ないかもしれません。

そこで、次のように2段階で考えてみたらどうでしょう。

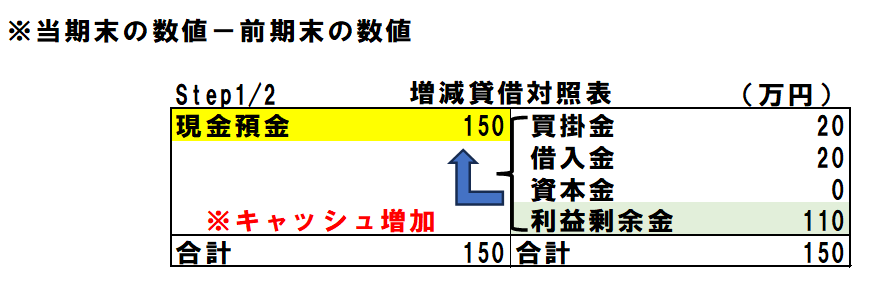

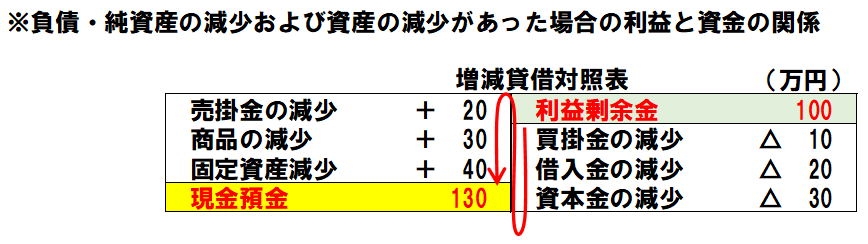

ステップ1として、現金預金以外の資産(売掛金・商品・固定資産)を無視して、貸方の負債(買掛金・借入金)と純資産(資本金・利益剰余金)の増加が現金預金にプラスの影響をもたらすことをイメージしてください。

このように見ていくと、負債や純資産の増加は「キャッシュのプラス」をもたらし、反対に負債や純資産の減少は「キャッシュのマイナス」をもたらすことが分かりますね。

この段階では、負債(買掛金・借入金)のプラス40万円と純資産(利益剰余金)のプラス110万円すなわち合計150万円がいったんキャッシュのプラス要因となっていることが分かりますね。

それでは、次にステップ2です。

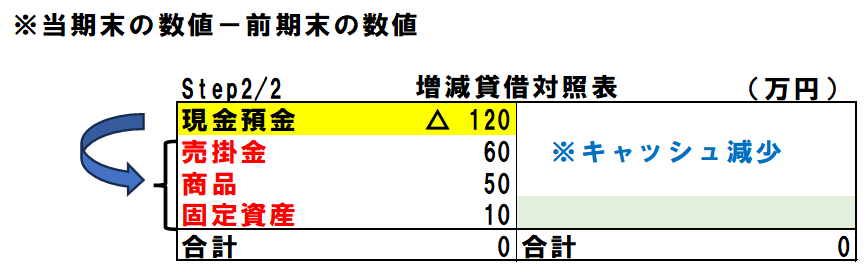

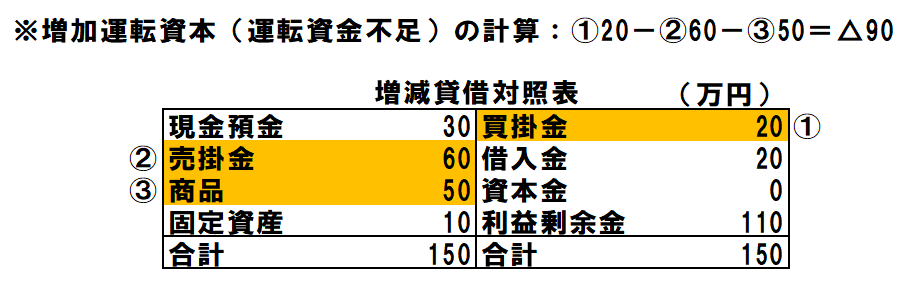

いったん150万円増えたと思った現金預金ですが、いっぽうで売掛金に60万円、商品に50万円、固定資産に10万円が流れていってしまっていました。合計で120万円が現金以外の資産に流れて行ってしまっているため、結局は150万円-120万円=30万円の現金預金プラスとなり、利益のプラス110万円に比べ、少ししか増えていない結果になってしまいました。

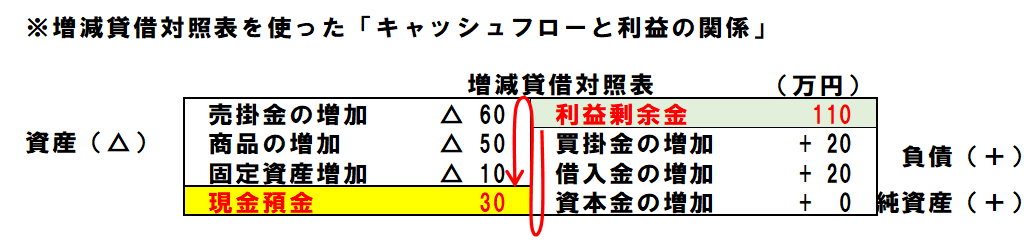

以上より、貸借対照表における各項目の増減を追いかけることで、実はキャッシュフローの状況がそれなりに分析できることがわかりました。

まとめますと、増減貸借対照表の左(借方)と右(貸方)の等式関係を起点として、次のような利益とキャッシュフローの関係性を明らかにし、両者の違いを確認することができます。

| A.資金30+B.(売掛金60+商品50+固定資産10) =C.(買掛金20+借入金20+資本金0)+D.利益剰余金110 A.資金30=D.利益剰余金110 -B.資産(売掛金60+商品50+固定資産10) +C.負債・純資産(買掛金20+借入金20+資本金0) |

なお、補足として、負債・純資産の増加は「キャッシュ(資金)の増加」になり、他の資産の増加は「キャッシュ(資金)の減少」になるわけですから、その反対も考えられます。

すなわち、負債・純資産の減少は「キャッシュ(資金)の減少」になり、他の資産の減少は「キャッシュ(資金)の増加」になるのだということを合わせてご理解ください。

キャッシュフローの一部に「フリーキャッシュフロー」という概念があります。

企業評価を行う上では、最も重要な考え方の一つと言っても過言ではありません。

ここで、一般的なフリーキャッシュフローの意味を考えてみましょう。

フリーキャッシュフロー(Free Cash Flow)は、素直に訳せば「自由になるお金」ということができますね。

会社が使い道を自由にできるお金といえば、他人からの借金や出資が出元ではなく、本業のもうけから稼いだお金が最もそれに近い調達ルートです。

つまり、使い道としては「自由になるお金」ですが、その調達元として考えれば、それは「本業で稼いだお金」ということになります。

| ※フリーキャッシュフロー(Free Cash Flow) = 本業で稼いだキャッシュのこと |

「なあんだ!さんざん引っ張っておいて、出てきた説明は本業で稼いだお金だなんて、ずいぶんと当たり前のことを言うんですね!」

このような読者様からの皮肉が聞こえてきそうです(笑)。

ではここで質問です。

| その「当たり前とも思える」本業から得たキャッシュを、いまここで御社の貸借対照表と損益計算書のデータを使って、 5分以内で算出していただけますか? (簿記の知識がなくても、貸借対照表と損益計算書の読み方がわかっていれば、小学生でも求められます。) |

私のこれまでの経験で申し上げますと、その辺を歩いているビジネスマンをランダムに抽出して、決算書が読める人だけをピックアップして連れてきてもいいのですが、100人集めて上記の質問をした場合、おそらく正解を出せる人は10人いないと思います。

もっとシビアに言うと、2~3人いるかすら怪しいでしょう。

それくらい自身が属する(そして給料の源泉を稼いでいる)組織の企業としての価値について関心のある人が少ない、あるいは経済人として必須の会計教育がいきわたっていない、ということの表れなのかもしれません。

ちなみに、多くの方が株式投資を行っていますが、株価決定の背後にあるファンダメンタルの理論は、フリーキャッシュフローと深い関係にあります。

多角経営を行っている一定規模の企業においては、各事業部が内部カンパニーと考えられますので、本社機能に属している者としては、事業部評価のための重要な知識としてフリーキャッシュフローを一定レベルで理解しておく必要はあると思います。

では、ここでフリーキャッシュフロー(FCF)の計算式をご紹介いたします。

| 【重要】フリーキャッシュフロー(FCF)の計算式 FCF= 営業利益×(1-税率)+減価償却費-増加運転資本-固定資産投資 (要素①) (要素②) (要素③) (要素④) |

要素①の計算部分「営業利益×(1-税率)」は、税引き後営業利益と呼ばれています。

次のように書き換えることもできますね。

FCF= 税引き後営業利益 +減価償却費-増加運転資本-固定資産投資

(要素①) (要素②) (要素③) (要素④)

この式を見ていただくとわかる通り、要素①「営業利益」と要素②「減価償却費」は損益計算書からデータを取り出せばわかりますね。

要素③はざっくりというならば「ビジネスを成長させるために必要な運転資金」でして、具体的には「未回収の売上代金(売上債権)」・「必要な在庫投資」・「在庫を仕入れるにあたって仕入先に支払いを待ってもらえる未払額(仕入債務)」の3つを主な要素とした資金不足予想額です。いずれも、前期と当期の比較貸借対照表があれば、そこから得られます。

要素④は、現在の事業を維持するために必要な固定資産への投資額ですから、これも貸借対照表の数字がベースになります。

さて、ではここで、さきほどのA社のケースを再び用いて、フリーキャッシュフローの計算をしてみましょう。

なお、営業利益に対して掛ける税率を30%と仮定します。

さらに、次の条件を加えてみます。

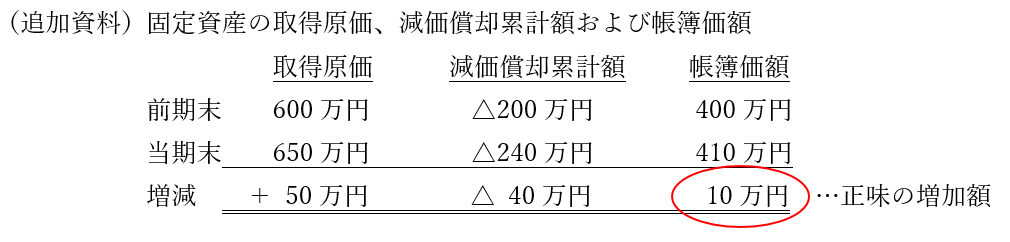

最初に見たA社の貸借対照表のうち、固定資産の残高(前期末400万円、当期末410万円、正味の増減額:410-400=+10万円)が取得原価から減価償却累計額を差し引いた純額だったとして、前期末の固定資産の状況と当期末の固定資産の状況が次の追加資料の通りだったとしましょう。

| 【重要】フリーキャッシュフロー(FCF)の計算式 FCF= 営業利益×(1-税率)+減価償却費-増加運転資本-固定資産投資 (要素①) (要素②) (要素③) (要素④) |

なお、増加運転資本は「買掛金の増加-売掛金の増加-商品の増加」で求められますので、20-60-50=-90となります。

FCF=200×(1-0.3)+40-90-50=140+40-90-50=40万円

以上より、A社のフリーキャッシュフローは40万円と求められました。

なお、ご参考までに、制度会計におけるキャッシュフロー計算書を用いてフリーキャッシュフローを求める場合は、営業活動によるキャッシュフローと投資活動によるキャッシュフローを加減して求めることが多いですので、知識として知っておくとよいですね。

(補足)キャッシュフロー計算書におけるキャッシュフローの3区分

1.営業活動によるキャッシュフロー …本業から得られるキャッシュフロー

2.投資活動によるキャッシュフロー …固定資産などの投資に伴うキャッシュフロー

3.財務活動によるキャッシュフロー …資金調達や返済などによるキャッシュフロー

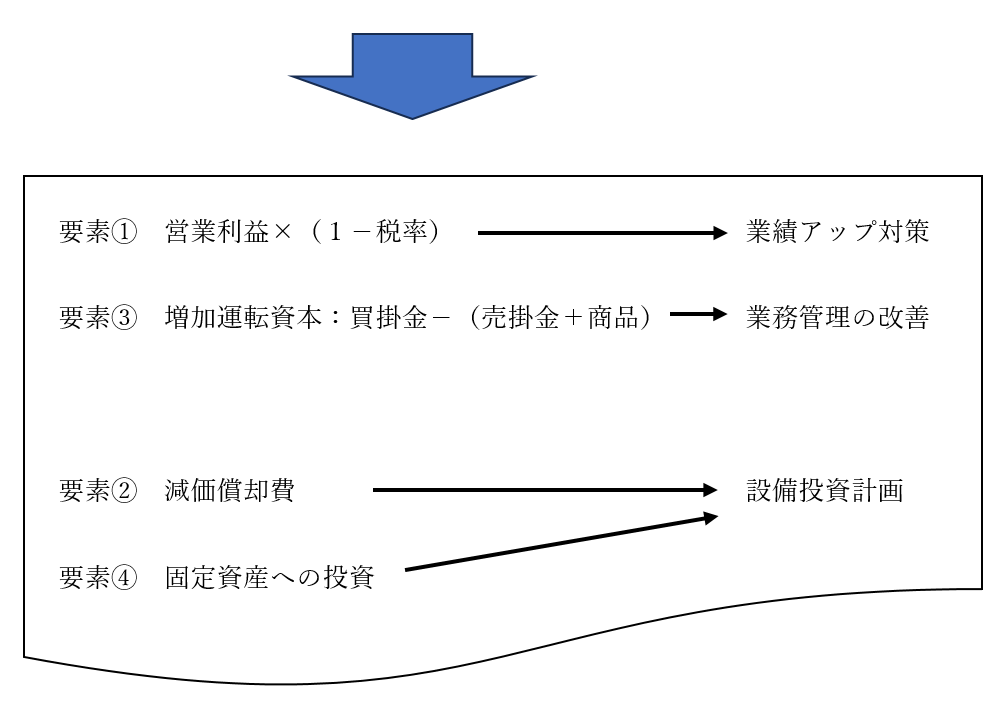

フリーキャッシュフローの計算式をあらためて眺めてみると、企業経営のポイントがいくつか浮かび上がってきます。

| FCF= 営業利益×(1-税率)+減価償却費-増加運転資本-固定資産投資 (要素①) (要素②) (要素③) (要素④) |

まずは長期的な視点から要素②・要素④についてみていくと、減価償却費そのものは、支出を伴わない費用ですので、利益を減らして節税・配当による社外流出の防止につながる点からもキャッシュの節約をもたらす要因になります。

そして、減価償却費の多い少ないは、要素④の固定資産投資を前提としますので、これらは要素④の固定資産投資を慎重に検討することで対処できますね。

固定資産への投資は、耐用年数が数年~数十年にわたるため、資金回収が長期間かかります。それだけに、判断を誤ると長い間の資金不足に悩まされるリスクがあります。

そこで、固定資産にいったん投資した後、その稼働により将来どれくらいの営業利益アップが見込めるか、そのあたりの先見の明が問われます。

経営者は、業界の専門家として、市場の将来性をできるだけ客観的かつ的確に見極め、時には少々のリスクをとってでも設備更新などの先行投資を決断しなければなりません。

要は、将来の営業利益を増やすための固定資産投資となるかどうか、ここは翌年以降のフリーキャッシュフローに大いに影響を及ぼすことを念頭に置いておくとよいでしょう。

増加運転資本は、売掛金の回収サイト、需要予測に基づく在庫の適正管理、仕入先との良好な関係づくりをベースにした支払期間の適切な管理、などの総合的なマネジメント能力が数字に表れる部分です。

不良債権や延滞債権が多いと、運転資本が増加しキャッシュをそれだけ圧迫します。

また、売れ筋在庫の見極めと死に筋在庫の判断ができていないと、売れない商品ばかりが在庫として溜まってしまい、これまたキャッシュを圧迫します。

買掛金の金額は、そのまま会社の取引先との力関係や交渉力、自社の信用力などが総合的に数字として表れる所なので、ここもおろそかにすることができません。

以上が設備投資計画や営業プロセスにおける業務管理とフリーキャッシュフローが深くかかわる部分となります。

そして、フリーキャッシュフローに最も大きな影響を与えるのが、要素①の税引き後営業利益です。

税率の部分は政府の政策要因もあるため、いったんここは除外して、損益計算上の営業利益について考えてみましょう。

営業利益の計算は、「①売上高-②売上原価-③販売費-④一般管理費」の4つの要素から構成されていると考えられます。

売上原価は、コストの中でも最も占有割合が高いため、まっさきにコスト管理の対象となりますね。製造業ならば、材料費・労務費・経費(外注費含む)といった多様な費目から成り立っているため、それぞれについて支出要因を細かく分解してていねいに削減対策を練ることでかなりの効果が期待できます。

この点、一般管理費は多くの場合固定費ですので、年度の予算などで、経営陣が会社の資金繰りなども考えながら慎重に決めていくことになります。

ここで注意をする必要があるのが販売費です。

販売費には、売上アップに直結する「注文獲得費」と、受注後の供給にかかる「注文履行費」があります。

注文履行費は売上アップに直結しないため、いかにコスト削減するかが重要ポイントになりますが、注文獲得費をかけて実施する手段は、場合によっては「24時間働くセールスマン」として、売上アップに貢献してくれます。

たとえば、チラシ10万枚をばらまけば、それは営業マンが見込み客に訪問したと同じ効果が得られることがあります。また、販売用のホームページに広告をかけてアクセスを増やせば、24時間集客をしてくれ、多ければ多いほど受注につながりやすいのは自明ですね。

なので、注文獲得費は、売上アップとの相関関係や効果性をよくよく検討して、時には2倍掛けるなど、コストアップも辞さない覚悟が必要になる場合もあります。

このように、フリーキャッシュフローの計算要素をひとつひとつ細かく分析検討することで、会社の経営課題の違いとポイントが明確になってくることがわかりますね。

本稿が、フリーキャッシュフローの理解と経営改善の指針に少しでもお役に立てれば幸いです。