![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

最近、経理現場の方々のお話を伺っていると、エビデンスの保管方法に関して悩んでおられる方々が少なくないように感じています。

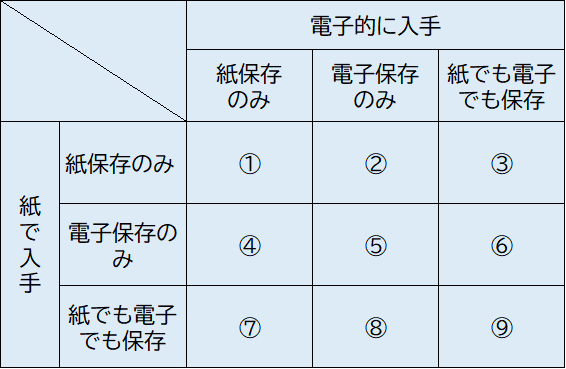

エビデンスの保管方法について整理してみると、以下のようになります。

エビデンスの入手方法は、「紙で入手」するか、「電子的に入手」するか、のどちらかです。

このうち、「電子的に入手」するものを「電子取引」と言います。(本連載コラム2月を参照)

組み合わせは、全部で9通りあります。

2021年12月31日までは、紙で入手したエビデンスはもちろん、電子取引で入手したエビデンスも、紙に出力して保存することが「義務」だったわけです。

しかし、電子帳簿保存法の改正により2022年1月1日からは、「電子取引」は「紙」ではなく、「電子的に保存」することが原則になりました。

その後の宥恕措置や緩和措置及び猶予措置などにより、「電子取引」について、「紙」でも保存することが認められるケースがあります。

しかし、ここで注意が必要なことは、「電子取引」について「紙」だけで保存して、当初「電子的に入手」したエビデンスを削除や廃棄をすることは認められていないということです。

したがって、この①のケースは、現在認められていないので、注意が必要です。

これは、「紙」で入手したエビデンスは紙だけで保存して、「電子取引」で入手したエビデンスは、電子データでのみ保存するケースです。つまり、「電子取引」については紙での出力・保存はしないということです。

現在の電子帳簿保存法が想定している、最も工数がかからない方法と言えます。

これは、「紙」で入手したエビデンスは紙だけで保存して、「電子取引」で入手したエビデンスは、電子データで保存するけれども、「紙」でも出力・保存するケースです。

最近の経理関係者のお話を聞く中で、このケースを選択している会社が結構あることがわかってきました。

「電子取引」について、「義務」である電子的保存はするけれども、あえて「紙」でも出力して保存しているというのです。

わざわざ工数をかけてこのような対応をする理由は、エビデンスが、「紙」で保存されているのか「電子的」に保存されているのかがわからなくなる恐れがあるためです。

そのため、ある取引でエビデンスを探す際に、まず、「紙保存なのか、電子保存なのか」を調べて、「紙保存」なら書庫やキャビネットに行って、ファイルを探すし、「電子保存」なら、文書管理システムや共有フォルダで探すことになります。

これでは、エビデンスを閲覧する作業が煩雑というか面倒になるので、エビデンスを探す作業の効率を上げるために、「電子取引」については、「電子保存」と「紙保存」を併用するという方法を選択したとのことです。

もちろん「電子取引」については「電子保存」もしているので、適法です。

これは、「紙で入手」したエビデンスについて、スキャンして電子ファイルにして保存し、当初入手した「紙」のエビデンスは廃棄するのですが、「電子取引」については「紙」だけで保存して、当初「電子的に入手」したエビデンスを削除や廃棄をする方法です。

この④のケースは、①のケースと同様に、現在は認められていないので、注意が必要です。

これは、「紙で入手」したエビデンスについて、スキャンして電子ファイルにして保存し、当初入手した「紙」のエビデンスは廃棄し、「電子取引」については電子データでのみ保存するケースです。

「紙で入手」したエビデンスについて、スキャンして電子ファイルにして保存することを「スキャナ保存」と言います。現在の電子帳簿保存法でも認められている方法です。

電子帳簿保存法でも、この「紙で入手」したエビデンスを「電子的に保存する」上での規定に関する部分を「スキャナ保存法」ということがあります。

この⑤のケースは、「紙で入手」しようが「電子取引」だろうが、全て「電子的に保存する」方法に統一することになります。

当然、「紙で入手」したエビデンスを「スキャンする手間」が発生するというデメリットがありますが、全て電子保存しているので、エビデンスをキャビネットや書庫に行って探す非効率さがなくなるメリットがあります。

まだ日本では、スキャンする作業になじみがないので、あまり普及していないようですが、税務大学校で、税務調査官のITリテラシーを上げる研修を充実させて、ある意味国税庁や税務署が「IT武装」を進めている現状を踏まえて考えると、「あるべき方向性」だと思います。

これは、「紙で入手」したエビデンスについて、スキャンして電子ファイルにして保存し、当初入手した「紙」のエビデンスは廃棄し、「電子取引」で入手したエビデンスは、電子データで保存するけれども、「紙」でも出力・保存するケースです。

「紙で入手」したエビデンスを、せっかく電子保存しているのですから、「電子取引」について、わざわざ紙出力することは考えにくいです。なので、このケースは実務的には採用されないように思います。

このケースは、「紙で入手」したエビデンスについて、スキャンして電子ファイルにして保存し、当初入手した「紙」のエビデンスも廃棄しないで保存するケースです。しかし、「電子取引」については、電子保存をしないで「紙だけで保存」するケースなので、①のケースと同様に、現在は認められていないので、注意が必要です。

このケースは、「紙で入手」したエビデンスについて、スキャンして電子ファイルにして保存し、当初入手した「紙」のエビデンスも廃棄しないで保存するケースです。そして、「電子取引」で入手したエビデンスは、電子データでのみ保存するケースです。

このケースを選択しているという経理関係者もいらっしゃいます。

入手した「紙」のエビデンスを廃棄しない理由としては、以下のような理由があげられています。

いずれも実務的には十分に理解できるものだと思います。

ただ、スキャンする作業まで行われているので、いずれ「紙での保存」はなくなっていくように思います。

このケースは、「紙で入手」しようが、「電子取引」だろうが、すべて「紙でも保存」して「電子保存」もするというケースです。

「紙で入手」したものを、ファイリングもするし、スキャンもする。

「電子取引」については、電子保存もするし、プリントアウトもする。

これは、とても人が余っている会社であれば、やっても違法ではないし、構いませんが、あまり経済合理性はないように思います。

また、私が知る限り、このケースを採用している企業はありません。