![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

今回のコラムでは、「男女の賃金差異」の算出と説明の仕方について解説します。

女性活躍推進法の改正により、常時雇用する労働者数が301人以上の企業は、「男女の賃金差異」の公表が義務づけられました。(労働者数101人以上300人以下の企業は、「男女の賃金差異」を含む16項目の中から1つ以上を公表しなければなりません。)

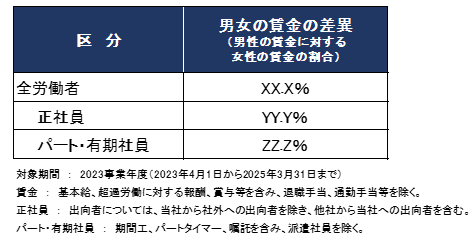

「男女の賃金差異」とは、「男性労働者の年間賃金の平均額に対する女性労働者の年間賃金の平均額を割合(パーセント)で示したもの」を指し、「全労働者・正規雇用労働者・非正規雇用労働者」の3区分で集計・公表することとされています。(【図表1】参照)

【図表1】 「男女の賃金差異」の公表イメージ

「年間賃金の平均額」は、次の式で算出します。

1事業年度に労働者に支払った賃金(時間外手当、賞与を含む)の合計額 ÷労働者数

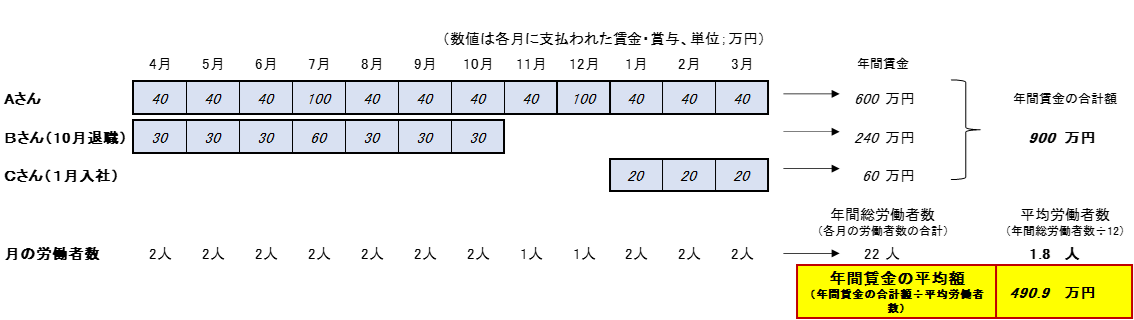

ここでは、「原則として、年度の途中で入社・退職した労働者も計算対象にする」ことに注意してください。

年間賃金の平均額を算出する場合、通常は、新入社員や年度内に退職した者等を、異常値として計算対象外としますが、「男女の賃金差異」を算出する場合は、これらの者も計算対象とすることが望ましいとされています。(ただし、育児休業や傷病により休業中の者については、計算対象から除外してよいとされています。)

入社・退職した労働者等を分子(賃金合計額)の計算対象とすると、分母である労働者数は「その事業年度の各月(12か月)の労働者数の平均」を用いなければなりません。例えば、「年度末の労働者数」とすると、直前に労働者数が大幅に減ってしまい、年間賃金平均額が適切に算出できなくなることがあります。こういう事態を避けるため、毎月一定の日における労働者数を集計し、その1年間の平均値を「労働者数」とすることが必要になるのです。(【図表2】参照)

以上の方法により「年間賃金の平均額」を算出し、そこから「男女の賃金差異(=女性の年間賃金平均額÷男性の年間賃金平均額×100%)」を求めて、インターネット等を通じて公表します。

【図表2】 「年間賃金の平均額」の算出の例

「男女の賃金差異」を公表すると、労働者、投資家、取引先等から「なぜ男女の賃金差異が発生するのか?」という問い合わせが入ることがあります。それならば、「男女の賃金差異」と一緒に、その「発生要因」も公表しておいたほうが効率的と言えます。厚生労働省も、「男女の賃金差異」の公表にあたり、説明欄に追加的な情報を記入して、労働者等に自社の実情を正しく理解してもらうようにすることを推奨しています。

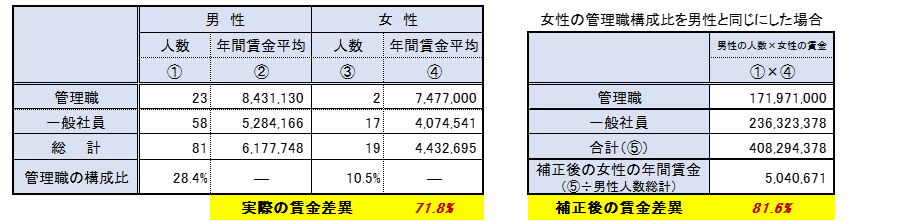

正社員の「賃金差異の発生要因」としては、男女の平均年齢、平均勤続年数、管理職構成比の違い等が挙げられますが、例えば、「管理職構成比の違い」を発生要因と仮定した場合、それを検証するためには、次のような分析を行います。(【図表3】参照)

【図表3】 女性の管理職構成比を男性と同じにした場合の「男女の賃金差異」の算出の例

【図表3】の例の場合、実際の賃金差異は「71.8%」ですが、管理職構成比の違いが無いと仮定した、補正後の賃金差異は「81.6%」となります。この分析により、賃金差異の約10%分は、男女の管理職構成比の違いにより発生していることが検証されました。そこで、「男女の賃金差異」の説明欄には、次のように記入します。

「男女の賃金差異が生じる要因として、女性の管理職構成比が男性と比べて低いことが挙げられる。今後、女性の管理職登用を積極的に進めることにより、男女の管理職構成比の違いを縮小し、賃金差異の改善を図っていく。」

このような説明を付記することによって、労働者や投資家等に「男女の賃金差異」の実情を理解してもらい、自社への信頼感を高めることができます。

以上が「男女の賃金差異」の正しい算出と説明の仕方です。

この方法を実践するうえで、労働者数や賃金等のデータの集計・分析が人事総務担当者の大きな負担となります。したがって、これら業務を効率的に行うために、企業は、必要に応じて、次の施策も講じるべきです。

「男女の賃金差異」の公表は、毎年、実施していくことになります。このコラムを参考にして、それぞれ企業において「男女の賃金差異」の算出・説明が、正しく、効率的に行われるようにしていただきたいと思います。