![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

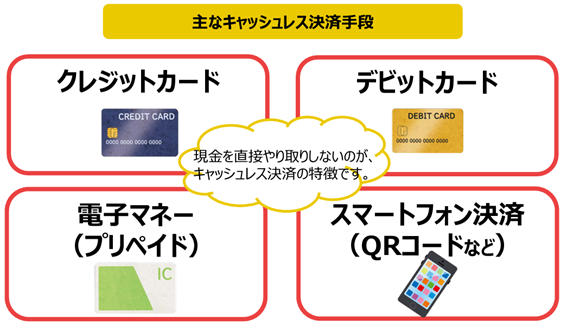

2020年10月から施行された改正電子帳簿保存法により、一定の要件を満たすキャッシュレス決済では、一旦、利用明細のデータを領収書の代わりに使えるようになりました。

ホテルや飲食店で領収書をもらわなくても、一旦は、経費精算ができるようになったのです。

利用明細のデータを受け取る側が、内容を自由に改変できないクラウドサービスなどを利用して受け取った電子取引データ(クレジットカード、交通系ICカード、QRコード決済などの利用明細データ)を、領収書代わりにそのまま保存できるように、一旦は、なったのです。

出所:「キャッシュレス決済の“いろは”」経済産業省商務・サービスグループキャッシュレス進室

出所:「キャッシュレス決済の“いろは”」経済産業省商務・サービスグループキャッシュレス進室

https://www.meti.go.jp/policy/mono_info_service/cashless/image_pdf_movie/cashless_iroha.pdf

ところが、2023年10月1日にインボイス制度がスタートしたことにより、キャッシュレス決済については、財またはサービスを提供したお店(飲食店やホテルなどのカード加盟店)が作成・交付するインボイス(適格請求書等)を入手して、要件に従って保存することが必要になり、クレジットカード会社が交付する請求明細書は税務上のエビデンスにはならなくなったのです。

その主旨は以下のようなものです。

(出所:国税庁「クレジットカード会社からの請求明細書」https://www.nta.go.jp/law/shitsugi/shohi/18/05.htm)

|

結局、一旦は領収書の入手・保管が不要となり、電子取引データ(クレジットカード、交通系ICカード、QRコード決済などの利用明細データ)を保存するだけで良く、業務の効率化を促進できるようになったのに、インボイス制度の「適格請求書等」の要件を満たさない利用明細データは、インボイスでないという取り扱いになったのです。

「先祖返り」です。

国策の大幅な後退と言えるでしょう。

一体日本政府は、日本企業のIT化を促進して経営効率を本気で高めたいのか、大いに疑問が残ります。

利用明細がインボイス制度の要件を満たせない最も大きな原因は、クレジット会社等がインボイス対応のシステム変更に、多額のコストが必要なことと、膨大な工数がかかり、短期間での対応が困難であることがあると思われます。

コスト面については、日本政府が本気で日本企業のIT化を促進したいのであれば、利用明細データを作成するクレジット会社等に、補助金や助成金を出して、社会的なベネフィットが得られるような対応をすることも有効ではないかと思います。