![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

企業価値

|

事業資産 3,000 |

資本 3,000 |

以上より、設例の答えは「事業資産3,000」となります。

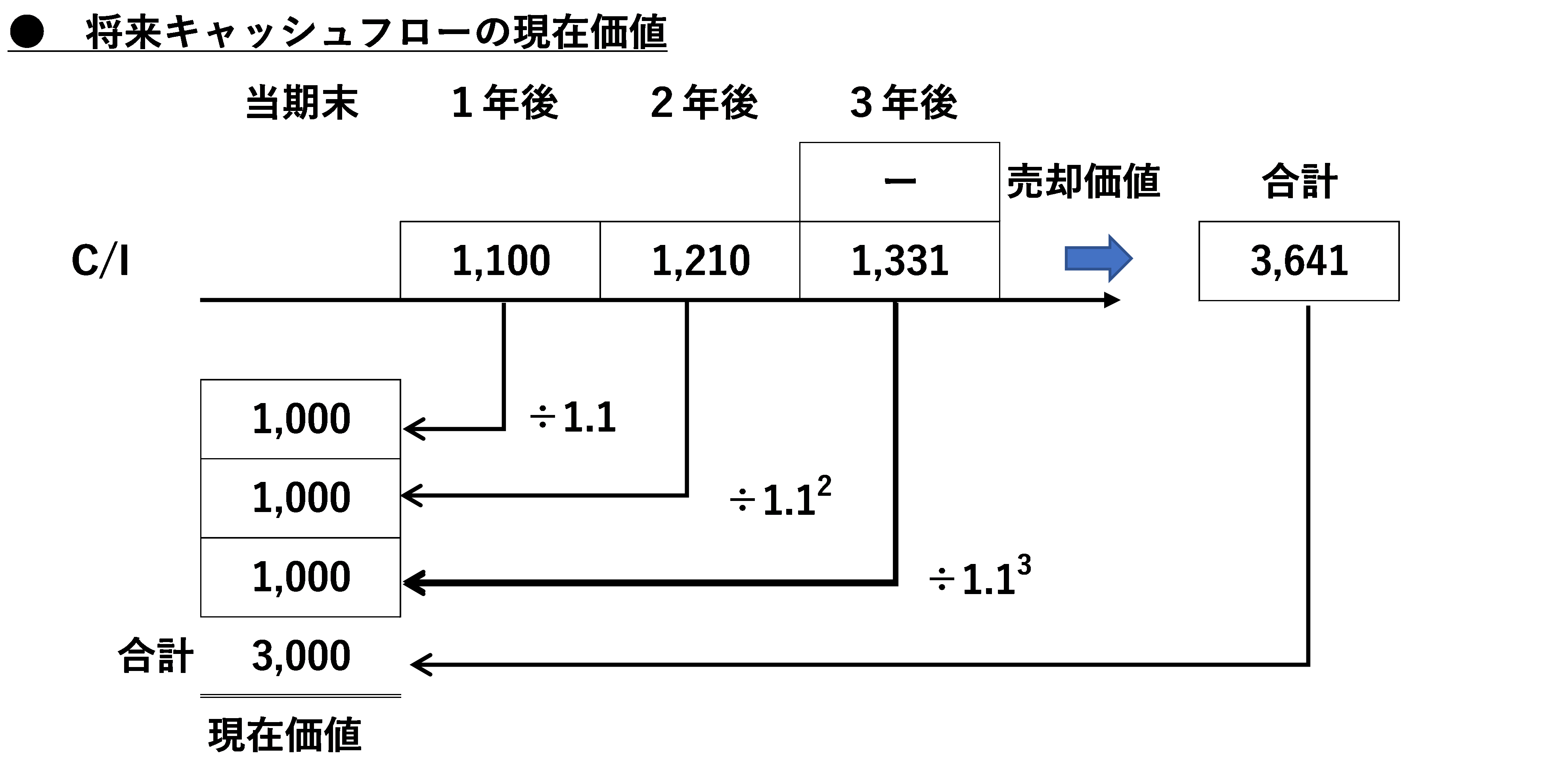

将来キャッシュフローの(割引)現在価値を合計したものがその事業の値段を構成する企業価値ということでしたね。

もしもこの事業に投資をするならば、将来得られると期待できる割引キャッシュフロー3,000万円以下の投資額であることが求められるのでした。

ここで、一般の事業は上記のような3年程度で終結するような短命ではないので、原則として半永久的に継続する(=ゴーイングコンサーン)という仮定のもとで運営されます。

かなり大雑把な計算例ですが、参考になるお話を一つさせていただきますと、将来、ずっと一定のキャッシュフローを獲得すると仮定した場合、事業の価値を計算するのはとてもシンプルになります。

| (設例)X社は、新規に営むA事業につき、毎年100万円のキャッシュフローを得られると見積もった。割引率を5%として、このA事業の価値はいくらか? |

※現場の実務に即して考えるなら金額は億円ベースが望ましいのですが、学習上のイメージや理解を容易にするために、意図的に金額を万円単位と低めに設定しています。

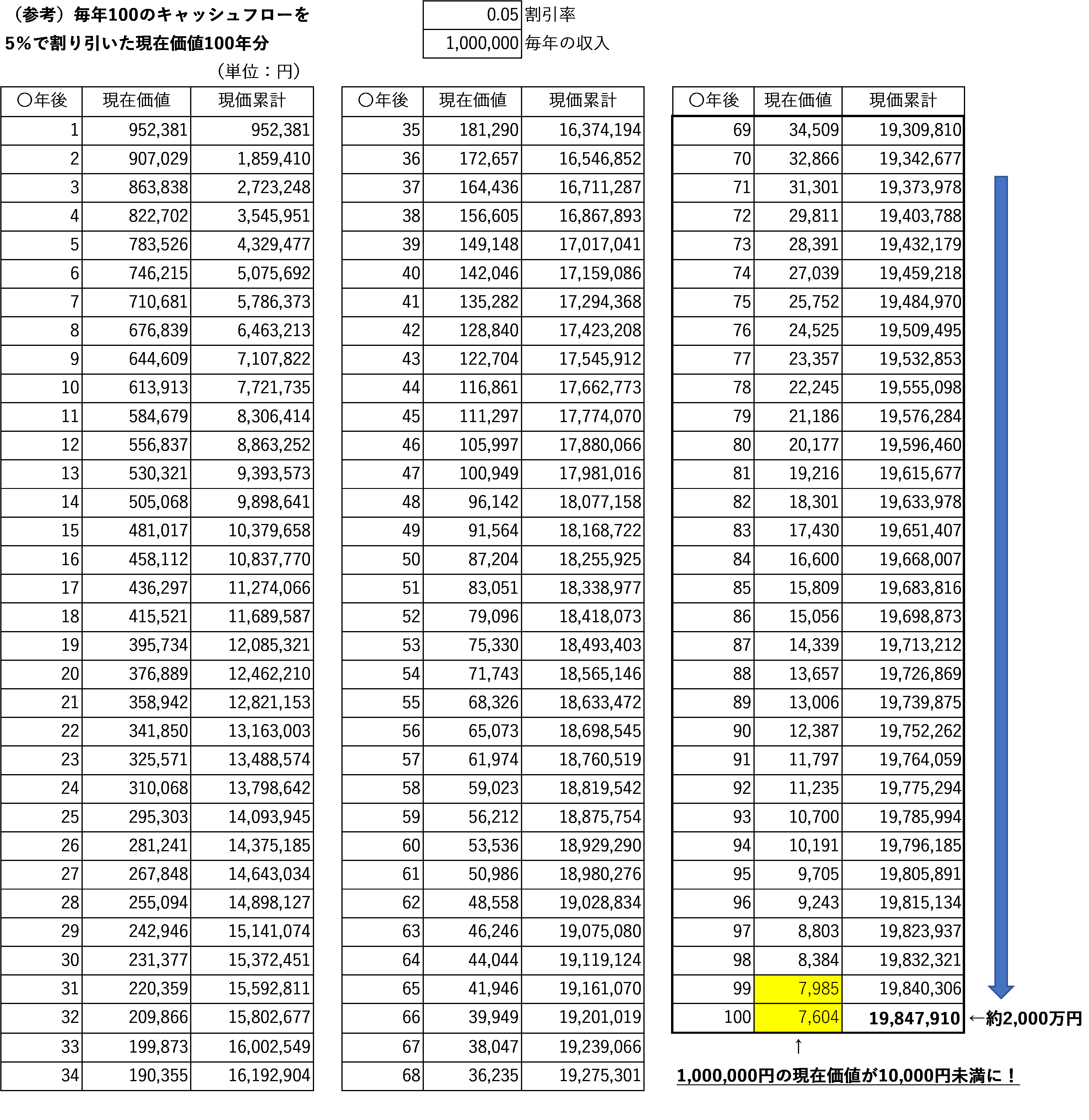

無限の期間、同じキャッシュフローで、というのは現実的ではないので、できるだけ長くということで、次の表では仮に100年で区切って各年度の現在価値を合計してみました。

ちなみに、100年後の100万円を5%で割り引くと、次のようになります。

100年後の現在価値:1,000,000円÷(1+0.05)100=7604.1…円

100年後の100万円は、利回り5%の世界だと現在価値がたったの7,604円ちょっとになってしまいます。

…およそ131倍もの差です。

複利計算の威力、おそるべしですね。

その結果、割引率5%で毎年100万円の現金収入が得られるならば、100年分の現在価値の合計額として、1984万円…が得られることがわかりました。

四捨五入すると、ほぼ2000万円ですね。

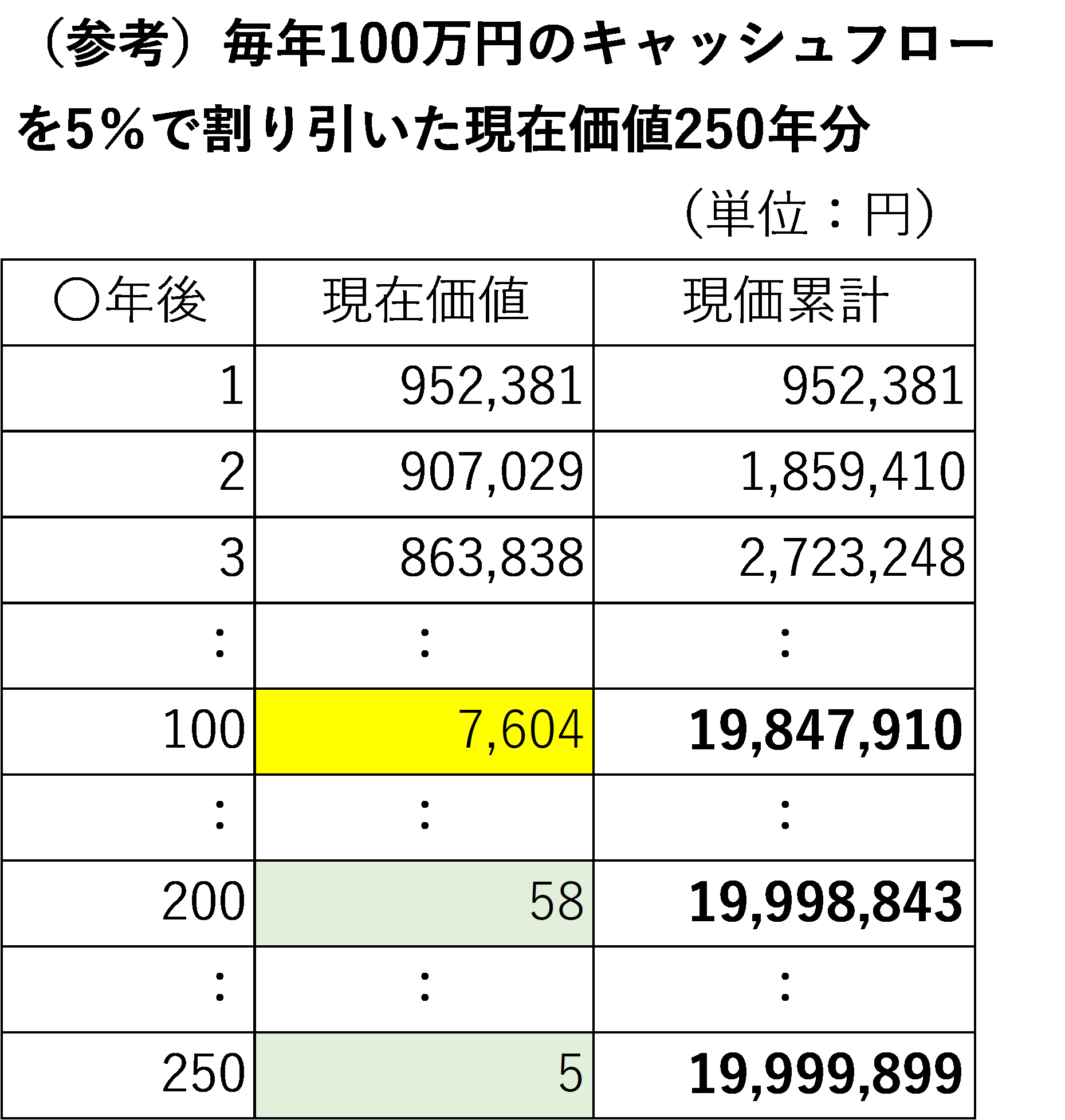

これを簡単に計算すると、次のようになります。

A事業の価値=100万円÷割引率5%=2000万円

よって、毎年一定額の収入を想定するならば、その事業の価値は次の計算式で得られます。

事業価値=(年間キャッシュフロー)÷(割引率)

| (参考)さらに未来の「250年後」には、その時の1,000,000円がなんと「5円」まで下がります。また、250年後までの現在価値の合計は19,999,899円となり、ほとんど2000万円に限りなく近づきます。 |

以上はかなりシンプルなモデルでして、現実的には、翌年度以降の数年間はキャッシュフローが一定ではなく、けっこう増減する予測が立てられますので、たとえば「5年後まではキャッシュフローが変動し、6年後以降は一定と仮定する」のような感じで予測することが考えられます。

あるいは、将来にわたって継続して成長する仮定のもとに予測する方法もあります。

本稿では、将来キャッシュフローの予測を深堀りすることが目的ではないので、とりあえず上記設例の「毎年一定とする単純モデル」を採用しておきます。

より実践的な「成長率を加味したモデル」や「5~10年後くらいまでは各年度のキャッシュフローを個別に決めるモデル」については、将来、必要に応じて参考としてご紹介できたらと思います。

話を設例に戻します。

将来100万円ずつキャッシュフローを得ることができるA事業の事業価値は、2000万円(=100万円÷5%)と見積もられました。

仮にX社がA事業だけを営んでいるとしたら、X社の企業価値はA事業価値と同じことになりますね。

ここで、何年か経ち、X社が事業を拡大する過程で、B事業とC事業も立ち上げたとしましょう。

上場企業との提携による毎月定期課金の安定収益となるB事業の割引率を4%、勢いがあるウェブ広告のC事業の割引率を6%として、次の設例の答えを求めてみてください。

なお、この場合の割引率は、いずれまた一緒に見ていくことになりますが、資本調達に要するコスト(資本コスト)が想定されます。

| (設例)次の資料を基に、それぞれの事業価値を求めてみましょう。なお、創業から年数が経過して、本業であったA事業の物販マーケットが相次ぐ参入により競争激化し、今後のキャッシュフロー(C/I)は100万円から90万円へと下方修正したとします。 ※各事業が単独で営業活動を行ったと仮定した場合の将来キャッシュフロー予測 A事業(創業からの物販事業)…毎年の予想C/I: 90万円。割引率5% B事業(上場提携の会員事業)…毎年の予想C/I: 60万円。割引率4% C事業(ウェブ関連広告事業)…毎年の予想C/I:105万円。割引率6% |

補足として、通常、借り入れなどの負債は利率が低く、株式発行などによる自己資本は元本割れのリスクがあることなどから株主からの要求利回りが高いため、割引率が高いほど、自己資本の比率が高くなりやすいことを知っておいて下さい。

その発想で行くならば、負債で資金調達をしている割合が一番高いのはB事業と考えられ、ウェブ関連広告事業の資金調達は株式発行などの自己資本による割合が高いのだと想像できますね。

(答え)各事業の「事業価値」

A事業(創業からの物販事業)… 90万円÷割引率5%=1,800万円

B事業(上場提携の会員事業)… 60万円÷割引率4%=1,500万円

C事業(ウェブ関連広告事業)…105万円÷割引率6%=1,750万円

毎年の予想キャッシュフローはC事業105万円の方がA事業の90万円より高いのに、事業価値はA事業の方が1,800万円とC事業の1,750万円をうわまわっていますね。

これは、資本調達コストがC事業の方が高いことによります。

このように、資本コストの違いが事業価値に少なからず影響を及ぼすことがある、ということを知っておきましょう。

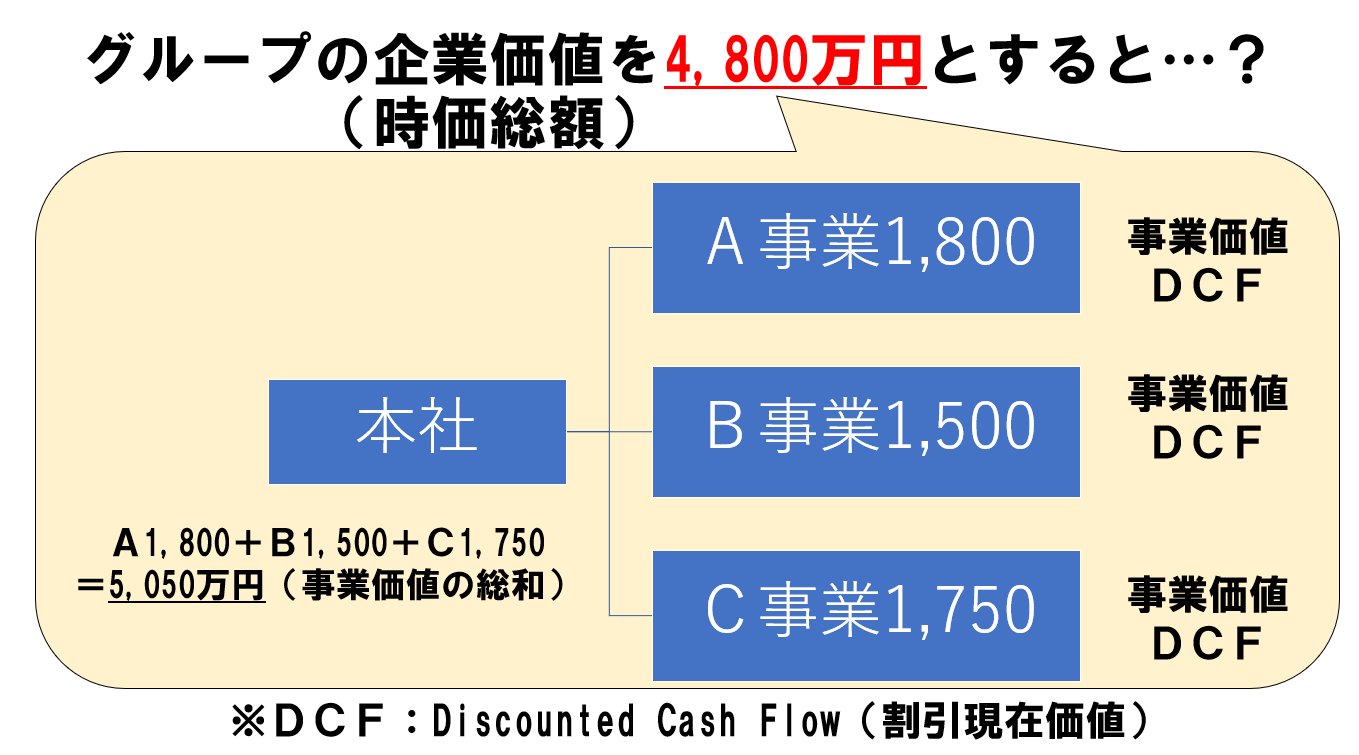

さて、ここで次の図をご覧ください。

設例の計算結果に従い、各事業の事業価値はA事業1,800万円、B事業1,500万円およびC事業1,750万円となっています。

そして、それら全体を包括した企業全体としての価値、すなわち企業価値は資本市場において4,800万円と評価されました。これが外部投資家から見たX社の時価総額です。

しかし、ここでおかしなことに気が付きます。

「A・B・C各事業部の事業価値を単純合計した額(総和)は5,050万円であるのにたいして、資本市場で評価されているX社の時価総額は4,800万円と一致しない」というのは、一見、理屈に合っていないような気がします。

各事業部の価値を合算すれば、企業全体の評価額に一致するのでは、と思ってしまいがちですね。だから、すべての事業部を含む企業全体の価値(企業価値)は、各事業価値の総和である5,050万円に等しいはずではないか、と…

このようなことが起きる理由には、いったいどんなものがあるのでしょうか。

じつは、このようなことは実際にも往々にして起こりえるのです。

各事業部を専業として営んだ場合に比べて、一社がその組織体の中で複数の事業を分散して運営したらどうなるでしょうか。

本社を中心とする各事業部のマネジメントの巧拙によって、お互いに事業部同士が足の引っ張り合いを起こす可能性があります。

あるいは、事業部内の経理や総務や物流機能など、類似の機能に対して事業部ごとにダブってリソース(ヒト・モノ・カネ)を過剰に配分しているケースが十分に考えられます。

各事業の業界知識や専門知識などに疎い状態で、本社が過剰に現場の運営に口を出したり、管理のための無駄な間接業務を強いたりすれば、現場の事業推進を大きく妨げることにもなりかねません。

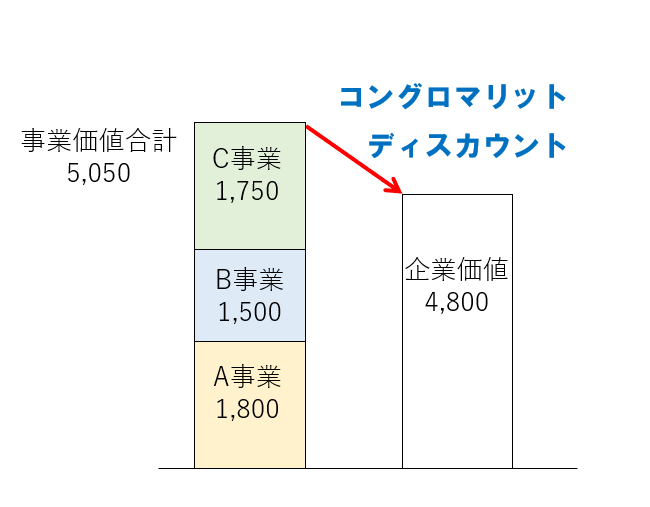

上記のような諸要因で多角経営の悪い面が出てしまうと、会社全体の時価総額としての「企業価値」が、各事業部を専任で経営したとして計算される「事業価値」の単純合計よりも低く出てしまうことがあるのですね。

上記の設例におけるX社のケースで行きますと、事業価値の合計は5,050万円であるにもかかわらず、企業価値は4,800万円となっており、250万円ほど低く評価されています。

このような状態を「コングロマリットディスカウント」と呼び、本社の管理機能の拙さなどが原因となって、マネジメントのムダが企業価値の向上を妨げていると考えられます。

コングロマリットディスカウントが起きる原因としては、先ほど述べた通り、本社機能が十分にその管理機能を果たしておらず、事業部間の不効率やムダが多数発生しているところにあります。

第1回でも取り上げた事例ですが、本社の管理部門から特定の事業部に管理系の人材を移動させることによって、急成長が見込めていた有望な若い事業部が変に委縮してしまって収益性の低下につながってしまった、なんていうケースも十分にありえるのですね。

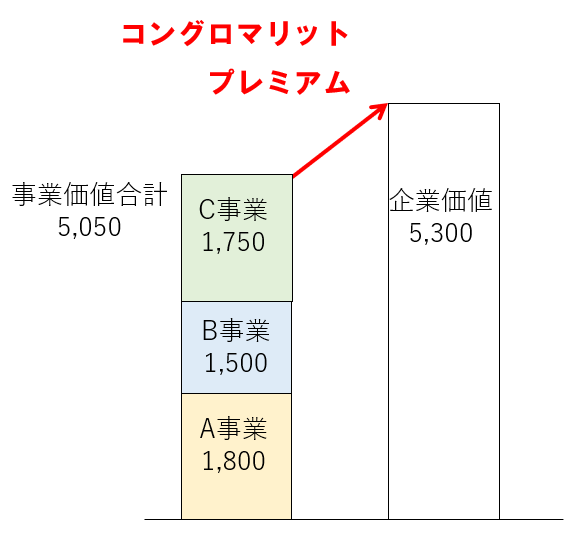

ほかにも考えられる要因としては、たとえば、ある事業部での不採算ビジネスで垂れ流されている赤字を他の黒字部門で穴埋めし、赤字部門にリソースが奪われて本来ならばもっと経営資源を集中投下すべき黒字部門あるいは成長部門が力不足なってしまって、市場競争力が下がり続けている、などというケースが思い当たります。 いっぽう、各事業価値の総和よりも企業価値が高い場合をコングロマリットプレミアムといいますが、このような状況になる背景にはどんな要素が考えられるでしょうか。

いっぽう、各事業価値の総和よりも企業価値が高い場合をコングロマリットプレミアムといいますが、このような状況になる背景にはどんな要素が考えられるでしょうか。

ここで出てくるキーワードが「シナジー効果」です。

いわゆる、「1+1」を「2」ではなく「3」以上にする、と言われる話ですね。

一般に、シナジー効果が発生する源泉として、次のようなものがあげられます。

①異なる事業部門間の協力による市場競争力のアップ

②規模の経済性や範囲の経済性(あとで説明します)

③経営資源を相互補完すること

④本社経費の削減に成功すること

⑤複数部門にまたがって重複する資産の売却処分

⑥資材調達の効率化

⑦資金調達の効率化

⑧節税の効果など

これら、複数事業部門を持つことによるメリットを本社が正しく理解し、自社の構造を深く理解することでシナジーを生み、ひいてはコングロマリットプレミアムを実現することができるかどうか、に企業の将来が大きくかかっているといえるでしょう。

現在のようにマーケットの変化がいっそう激しくなっている環境下にあっては、一つの事業一つのやり方に集中した事業経営は非常にリスキーです。

たとえば、店舗集客による飲食店経営オンリーの業態だと、新型コロナの影響で外出規制がかかったときに、ほぼすべての店舗が営業休止状態に追い込まれて致命的な打撃を受けるなど、単一形態のビジネスモデルは今の時代、非常に危険な側面を持っていますね。

したがって、できれば環境変化から受ける影響が異なる複数の商品・サービス・ビジネスモデルを持っておくことが、これからの企業経営にはより重要な関心事となっていくことでしょう。

そこで、複数の異なる事業を運営する際に、できるだけ「コングロマリットディスカウント」に陥らないよう、プレミアムを生み出す源泉としてのシナジーを意識して作り出すような経営管理のスキルが必要となります。

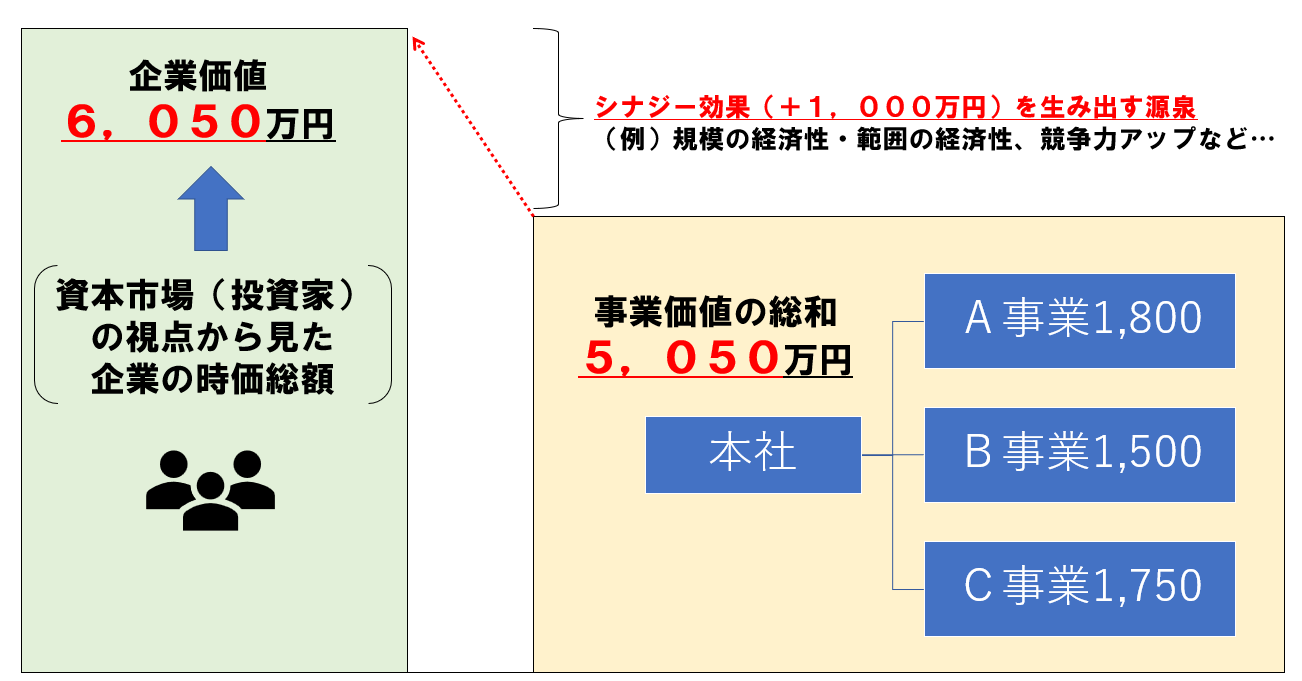

たとえば、図のように、事業価値の総和が5,050万円であるのにたいして、投資家の視点から、「将来の収益性予測をもとに見積もられた企業価値(時価総額)」が6,050万円のようにプレミアムが生じている場合を想定してみましょう。

このような事業価値の総和と企業価値の差額を構成するシナジー効果を、どのようにして意図的に作り上げるか、そのモデルを設計するのが本社管理機能としては、非常に重要な経営課題になってきますね。

シナジー効果の源泉として、さきほど8項目を例示いたしました。

ここでは、②規模の経済性や範囲の経済性について、少し補足いたします。

規模の経済性とは、文字通り企業の規模や生産性が増大することによって得られるメリットのことです。

製品を多く生産することによって、製品単位当たりの固定費が下がります。また、大量仕入れをすることで原材料の値引き交渉が有利に行えます。

なお、規模の経済が働く業種では、新規参入しようとしても最初から多くの資本を必要とするケースが多いことから、後発企業にとっての大きな参入障壁となることがあります。

あるいは、異なる事業部間で同じタイプの原材料を使っているが、それぞれの歴史的経緯などから全く異なる購買先、異なる材料単価などで仕入れている場合、部品表リストを突き合わせて、共通部品や原材料について、いずれか安いほうの価格に統一して仕入価格の低減を図ることで、大きな原価削減効果が期待できたりします。

数百億円規模のメーカーの場合、十億円単位で利益が改善される、というケースもあるようです。

範囲の経済性とは、共通の生産要素から異なるものを作り出すことで得られるメリットのことです。

具体例としては、A事業部では工場の生産設備を70%稼働させているが30%は遊休となっている、一方でB事業部の主力製品がこのA事業部の遊休時間で生産可能であることがわかれば、30%ほど生産性がアップし、設備の共有によるコストダウン、新製品の販売による収益アップが期待できますね。

巷の例でいくと、たとえばAmazonは以前より書籍をネット販売していましたが、物流や販売のしくみに代表される社内リソースを活用して総合ECサイトの運営に乗り出したことによって、さらなる業績拡大が可能になりました。

また、セブン&アイはコンビニ店舗網を共用してメーカー機能や金融機能へと事業の範囲を広げていくことに成功しています。

このように、規模の拡大または事業範囲の拡大という形での企業価値向上は、シナジー発揮の典型的な成功例といえるでしょう。

以上のほか、事業間のリソースを上手に組み合わせることによって企業価値をアップするシナジー創出のケースとしては、ある事業部の顧客リストに別事業部の商品を紹介して販売させ、マーケティングとセールスの相乗効果を狙うことが考えられます。

あるいは、異なる事業部間の技術やビジネスプロセスを組み合わせて、まったく新しい付加価値を持つ商品・サービスラインナップを作り出すことも可能ですね。

マネジメント面においても、ある事業部で成功した管理プロセス手法を別の事業部に移植することで大幅なコストダウンを図るなど、シナジーの組合せは無限です。

こういった事業部間のリソースを上手に組み合わせてシナジーを生み出すための機能を本社が担うことができたら、素晴らしいことだと思いませんか?

これからの企業経営は「アイディア」勝負でもあるわけですね!

次回は、企業価値を最大化するために本社が果たすべき真の役割について、一緒に考えてみましょう。