![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

前回の記事では、バブル期までの日本における経営環境の特徴として、次のような点をあげました。

① 銀行借入中心の資金調達と客観的なルールのない各事業への感覚的資金投下、

② 終身雇用・年功序列賃金などの安定雇用と従業員の生活保障を想定した雇用体制、

③ カネ・ヒトの専門的な管理ではなく、企業内における各部署への支援サービス(税務会計・総務・法務・ITなど)が

本社部門の中心的な仕事となっていた伝統的な現状

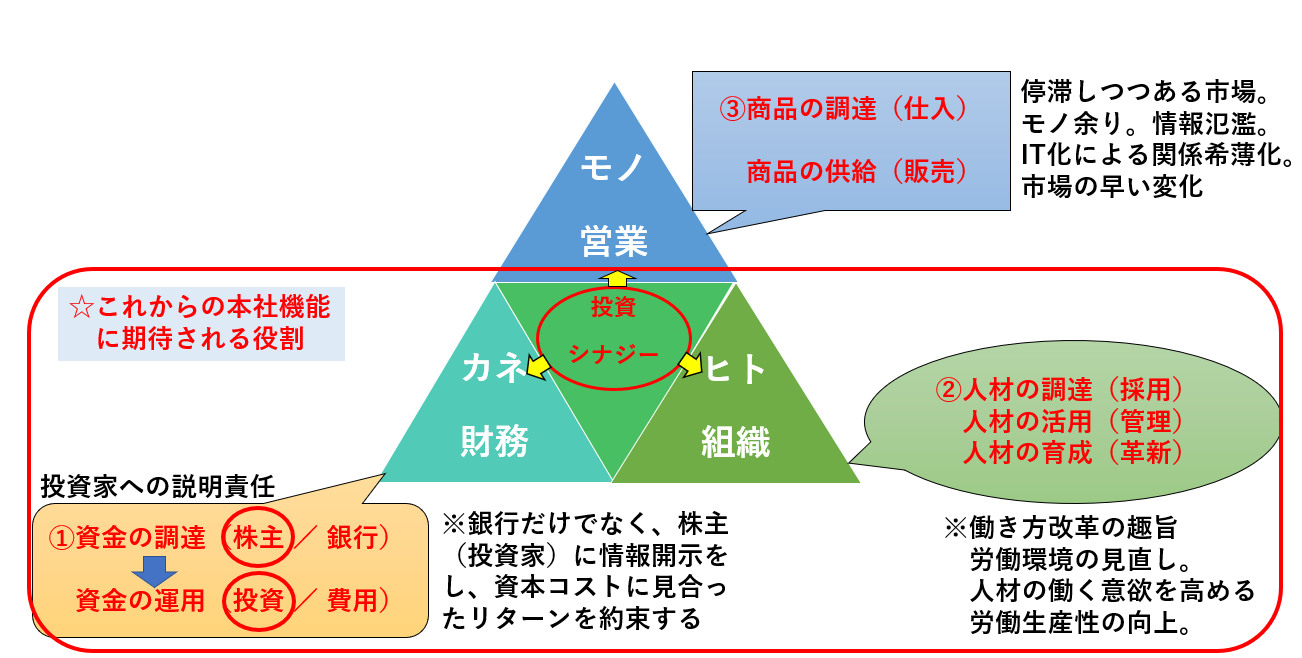

これからの少子高齢化、経営環境のグローバル化と多様化に向けて、本社が担うべき役割は「総務的」ないし

「バックオフィス的」な業務以上のものが大いに期待されます。

具体的には、まずは財務の面において、銀行中心・借入重視の資金調達から脱却する必要があります。

これからは、ますますリスクマネジメントを重視する投資家からの資金調達を考える必要が生じ、そこから投資リターンを精密に考える資金運用・投資戦略を経営課題としなければならないですね。

組織の面においては、前例にとらわれずに、多様な立場・価値観の人材を一つの長期的な方針のもとにまとめ上げ、

結束したチームとしてシナジーを生むような人材管理を実現していく必要があります。

・財務(カネ)の視点から見た本社の役割

①銀行・株主・投資家に対する説明責任を果たし、適切な割合で資本を調達する

②集めた資本を最大限のリターンに変えるべく、各事業の価値を評価する

③事業価値の評価に基づき、運用方針(新規・維持・撤退など)を決定・断行する

④各事業価値の総和より「企業価値」が高まるようなシナジーを実現する

・組織(ヒト)の視点から見た本社の役割

①企業の成長に貢献しうる人材採用の方針設定と周知・徹底をする。

②採用した人材が成長し能力を発揮できるような人材配置・環境づくりをする

③人材の働く意欲の向上・定着率向上のために役立つ手段を実行する

④以上を通じて、労働生産性の向上=一人当たり付加価値の向上を実現する

ROEに限らず、およそ財務分析のために用いられる指標は、それを利用することによって誰が得をするか、いいかえると「誰のための道具なのか」という観点から見てみると、その意味がよく理解できます。

ROEに関しては、ひとことでいうと、

未来の株主を含む「投資家」のために利用される財務分析の道具ということができます。

それでは、あらためてROEについてみていきましょう。

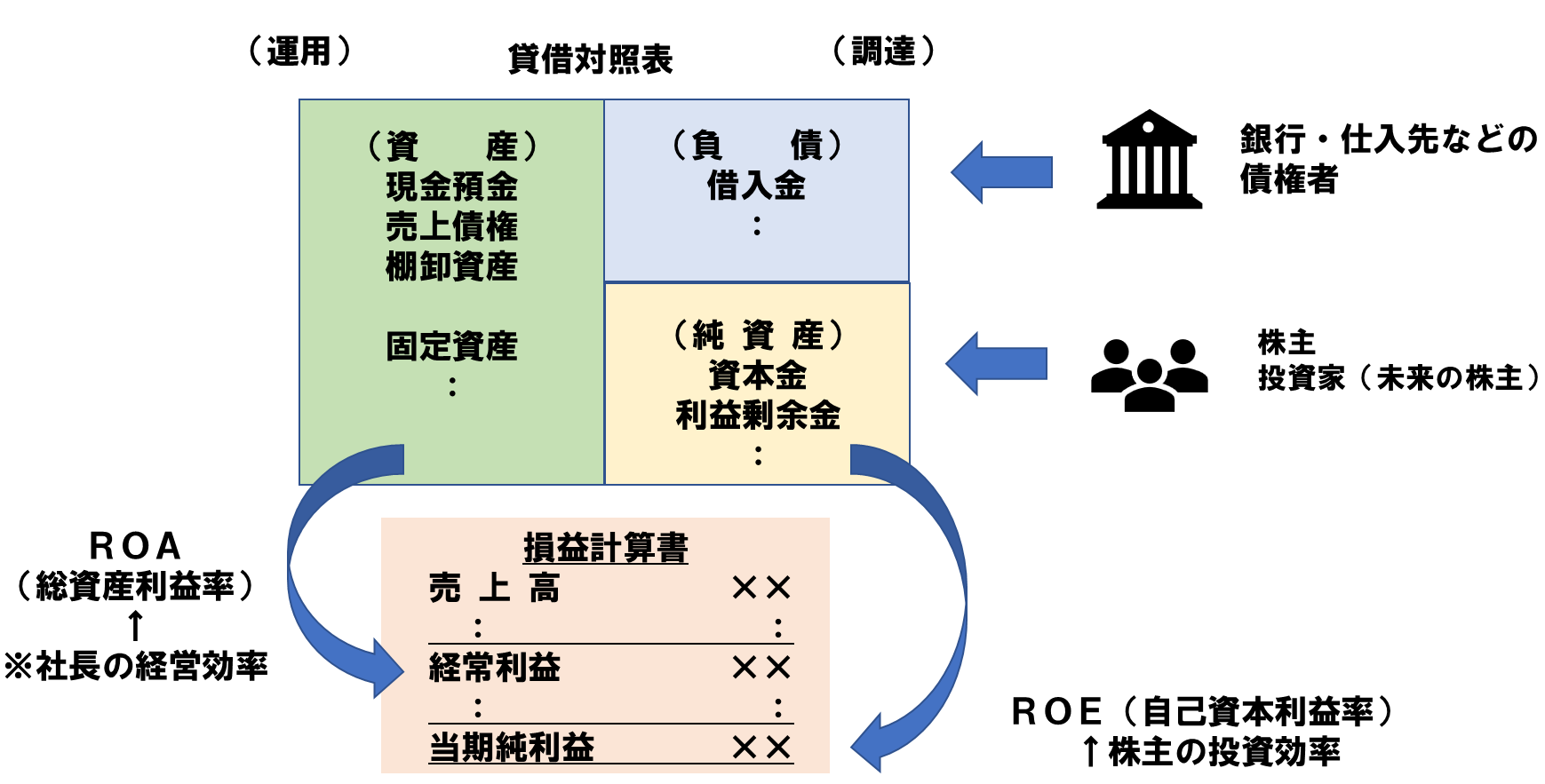

【基礎知識】ROE(Return On Equity)自己資本利益率 株主が投下した資本に対して、企業はどれくらいのリターンを生み出すことができたか、を判断する財務分析指標のこと。 ROEの数値が高いほど、投資家が企業に預託した資金を有効に活用し、多くのリターンをビジネスから生み出している、 と考えられる。 当期純利益 計算式: ROE= ――――――――― (%) 平均自己資本 ※当期純利益・・・損益計算書の末尾に表示される税引き後の利益 ※平均自己資本・・・(期首自己資本+期末自己資本)÷2 ※自己資本・・・・・株主資本+評価換算差額等(個別貸借対照表)または 株主資本+その他の包括利益累計額(連結貸借対照表) なお、株主資本を自己資本として用いる場合などもある。 |

ROEは、計算式の分子に損益計算書の当期純利益を用い、分母には貸借対照表の自己資本を用いています。

つまり、会社のフロー(業績)とストック(財産状態)の両方を反映した分析手法であり、会社が保有する財産をいかに有効活用しているかを示す「効率性」の判断基準となります。同時に、利益が分子にあることから、企業の収益獲得能力(収益性)を判断する物差しとしても機能します。

【ROEの決算書イメージ】

図をご覧いただいてもわかるように、ROEは株主から会社が委託を受けた財産(自己資本)をもとに、そこから生まれた

株主のための利益、すなわち配当の財源ともなる当期純利益がどれだけ得られるかという「株主の視点による投資効率」が

わかります。

いっぽう、ROEとの対比でよく出てくるROA(Return On Assets 総資産利益率)は、会社が保有する資産をいかに効果的に運用して、事業からの利益を得られるかという「経営者ないし社長の視点による経営の効率」を判断する指標として

機能します。

なお、補足として、図ではROA(利益÷総資産)を計算する際の利益として経常利益を用いていますが、このほか、営業利益や当期純利益を用いることがあります。

特に、ネットなどでROAを検索すると、当期純利益を使って説明されていることが多いように感じられます。それぞれに一長一短があるので、それらを踏まえてROAを活用されるとよいでしょう。

本稿の図解では、日本の会計理論において伝統的に経営者の総合的な経営実力を測るのに適しているとされている「経常利益」をROAの分子として採用しています。

ご参考までに、理論上は事業利益という概念(経常利益+支払利息)が望ましいとされることがありますので、ご興味がある方は経営分析の参考書などを紐解いてみてください。

ここで、ROEの考え方に慣れていただくために、簡単な計算例をご用意しましたので、ちょっと取り組んでみて下さい。

【計算例】

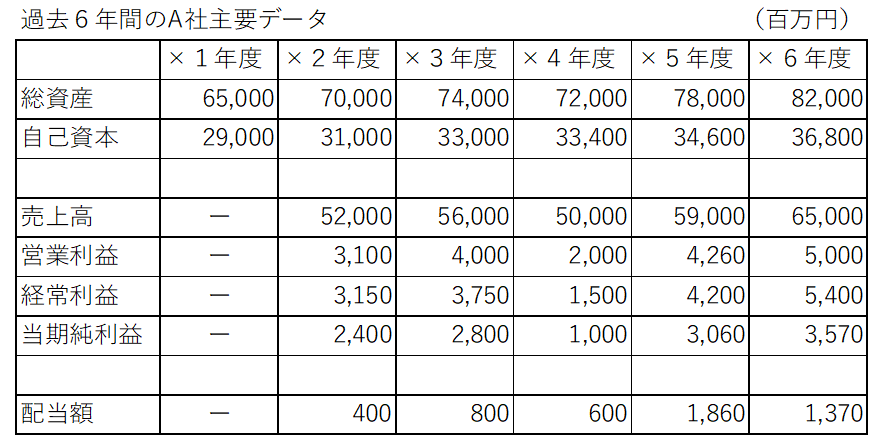

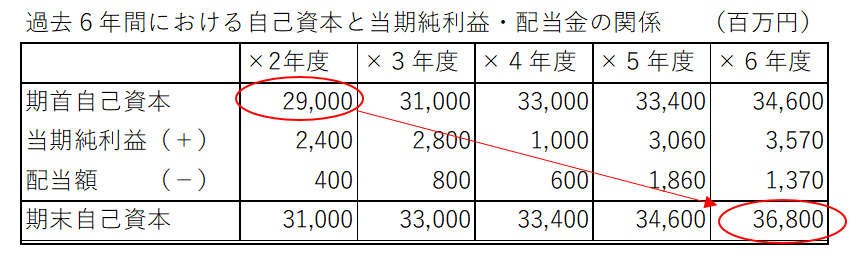

A社の過去6年間の比較貸借対照表および過去5年間の損益計算書は次の通りであった。

資料を基に、過去5年間(×2年度~×6年度)のROEを求めよ。

【計算過程】

×2年度のROE

①当期純利益・・・・・ 2,400百万円

②平均自己資本・・・・ 30,000百万円 ※(29,000+31,000)百万円÷2

③ROE・・・・・・・・ 8.00% ※2,400百万円÷30,000百万円

×3年度のROE

①当期純利益・・・・・ 2,800百万円

②平均自己資本・・・・ 32,000百万円 ※(31,000+33,000)百万円÷2

③ROE・・・・・・・・ 8.75% ※2,800百万円÷32,000百万円

×4年度のROE

①当期純利益・・・・・ 1,000百万円

②平均自己資本・・・・ 33,200百万円 ※(33,000+33,400)百万円÷2

③ROE・・・・・・・・ 3.01% ※1,000百万円÷33,200百万円

×5年度のROE

①当期純利益・・・・・ 3,060百万円

②平均自己資本・・・・ 34,000百万円 ※(33,400+34,600)百万円÷2

③ROE・・・・・・・・ 9.00% ※3,060百万円÷34,000百万円

×6年度のROE

①当期純利益・・・・・ 3,570百万円

②平均自己資本・・・・ 35,700百万円 ※(34,600+36,800)百万円÷2

③ROE・・・・・・・・ 10.00% ※3,570百万円÷35,700百万円

いかがでしょうか。

整理しますと、×2年度~×6年度のあいだにおけるROEの推移は次のようになります。

×2年度・・・・・ 8.00%

×3年度・・・・・ 8.75%

×4年度・・・・・ 3.01%

×5年度・・・・・ 9.00%

×6年度・・・・・ 10.00%

ご参考までに、過去5年間のROEを単純平均すると7.752%となり、おおむね8%程度がここまでの標準値と考えることが

できますね。

あるいは、×4年度の3.01%がある特殊状況下における異常値と判断されるならば、

×2年度8.00%、×3年度8.75%、×5年度9.00%および×6年度10.00%のデータで判断する限りはおおむね9%前後の平均値と考えることができます。

もちろん、将来的な経営計画として、アグレッシブにROEの目標を設定するならば10%を超える数字があげられることに

なるでしょう。

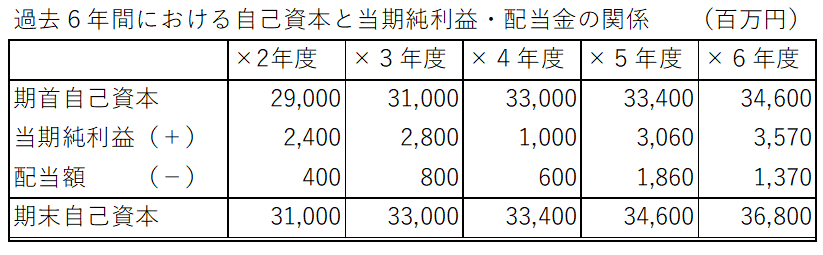

ここでひとつ、自己資本と当期純利益および配当額の関係について、興味深い関係があるので少し触れておきたいと思います。

たとえば×6年度の期末自己資本の計算プロセスを見てみると、次のような関係が成り立ちます。

期首自己資本34,600+当期純利益3,570-配当額1,370=期末自己資本36,800百万円

当然といえば当然なのですが、当期純利益の額が大きくなるほど、期末の自己資本は大きくなり、株主の持ち分が増えることになります。

いいかえれば、利益をたくさん稼ぐことにより、株主の持ち分である自己資本はどんどん成長し、ひいては株式投資の評価額も上昇していくはずなのですね。

ROEの計算式から必然的に導かれる法則があります。

それは、

・ビジネスモデルが安定的に成長状態にあり

・ROEが一定水準にある条件下では、

・自己資本(ないし純資産)が増えれば、

・それに伴う利益額すなわちリターン額も増えるため、

・将来キャッシュ・フローの向上に伴い企業価値も高まる、

ということです。

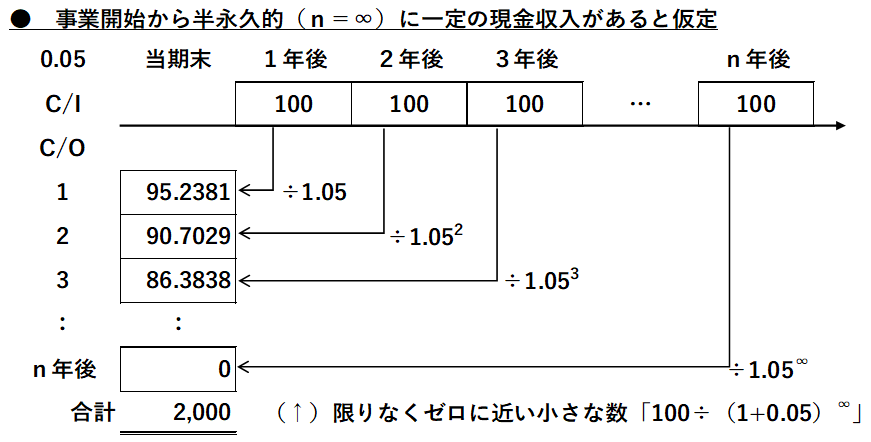

第3回で取り上げた設例をいまいちど思い出してみましょう。

| (設例)X社は、新規に営むA事業につき、毎年100万円のキャッシュ・フローを得られると見積もった。 割引率を5%として、このA事業の価値はいくらか? |

上記のように、将来100万円ずつのキャッシュ・フローが毎年期待できるとしたら、資本調達コストとして適用される割引率が5%のもとでは、事業価値が100万円÷5%=2000万円と見積もられます。

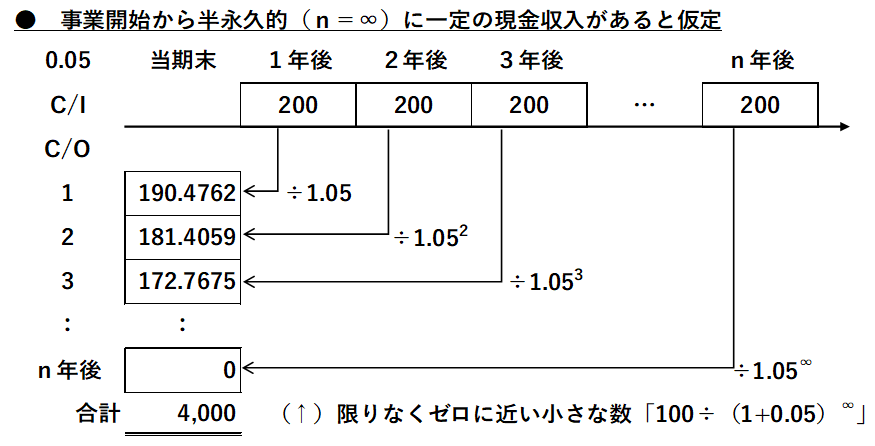

ここで、将来のある時点で自己資本が倍になり、そこから得られる利益が倍になったとしましょう。ROEが同じならば、自己資本が2倍になれば得られる利益の額も2倍になりますし、他に特殊な事情がなければ通常はキャッシュ・フローも連動して2倍くらいになると仮定できます。

(利益とキャッシュ・フローの関係については、また回を改めて詳しくお話いたします)

たとえば、将来のある時点において、自己資本が倍増したことによりその後の期待利益が200万円になったとして、その場合の割引率5%における企業価値を予測してみましょう。

単純に計算すると、200万円÷5%=4,000万円となり、企業価値が当初の2倍になる事がわかりますね。

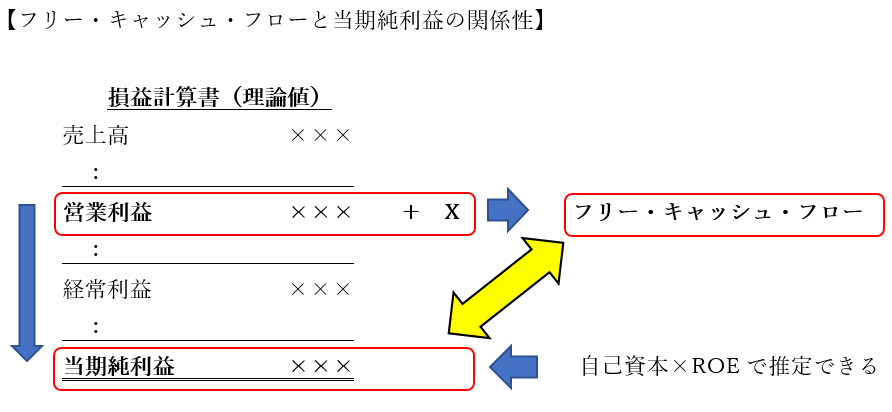

なお、ここで「現金収入」といっているのは「フリー・キャッシュ・フロー」のことです。

フリー・キャッシュ・フローの求め方は別の回でご説明いたしますが、「営業利益に一定の加工を加えたもの」と現段階ではイメージしていただければよいでしょう。

【フリー・キャッシュ・フローと当期純利益の関係性】

このように、当期純利益の計算過程で営業利益が求められるため、営業利益がたとえば2倍に増えれば、当期純利益もそれにともなって同様に増加します。

いっぽうで、営業利益に一定の要素(X)を加減することでフリー・キャッシュ・フローは求められます(これについては別の回で詳述)。

利益を段階的に表示するという損益計算書の構造上、増減変動について、

当期純利益はその前段階の利益である営業利益と関連性が高いとみることができます。

また、さきほどのA社計算例において、過去6年間の自己資本と純利益・配当の関係を見てもわかる通り、6年前の自己資本29,000百万円は直近で34,600百万円にまで成長しています。

異常値(×4年度)を除く過去5年の平均を仮に9%と想定するならば、×2年度の標準当期純利益は29,000百万円×0.09=2610百万円、×7年度の予想当期純利益は36,800百万円×0.09=3,312百万円と推定されます。

(ここでは計算を単純化するために平均自己資本を使わず、期首時点の自己資本を用いています。実際にも将来の推定をする際には、やや保守的ですが、各期のスタート時点の自己資本を計算の起点にしても大きな支障はないと考えられます。)

なお、直近の勢いが継続すると仮定するならば、×7年度の目標純利益は36,800百万円×0.10=3,680百万円ですね。

実際に×2年度の純利益が2,400百万円ですから、×7年度の目標純利益3,680百万円は、3,680百万円÷2,400百万円≒1.53と、ほぼ1.5倍です。

営業利益をベースに計算されるフリー・キャッシュ・フローもおそらく1.5倍前後で増えることが期待されますね。

そうなれば、×2年度の時に比べて、将来キャッシュ・フローの割引現在価値の総和として求められる企業価値(理論的には株価と同等)は成長することになります。

以上より、ROEを高水準で保つことは、自己資本のさらなる成長につながるため、その自己資本から生み出される将来の利益ひいてはキャッシュが増え、企業価値の増大に大いに貢献することがイメージできるのではないでしょうか。

ROEの向上が企業価値の行く末にも大いに関係しそうなことがわかりました。

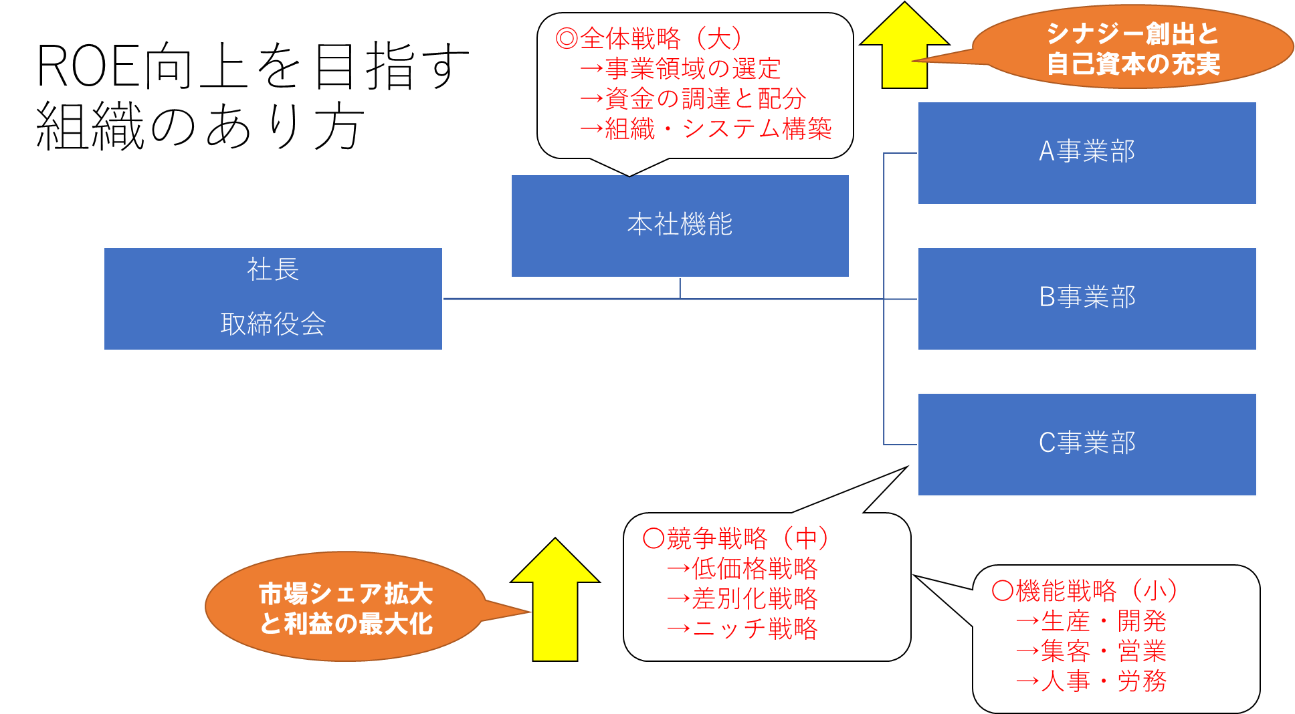

では、資本効率を上げるための組織対策について、大枠を一緒に考えていきましょう。

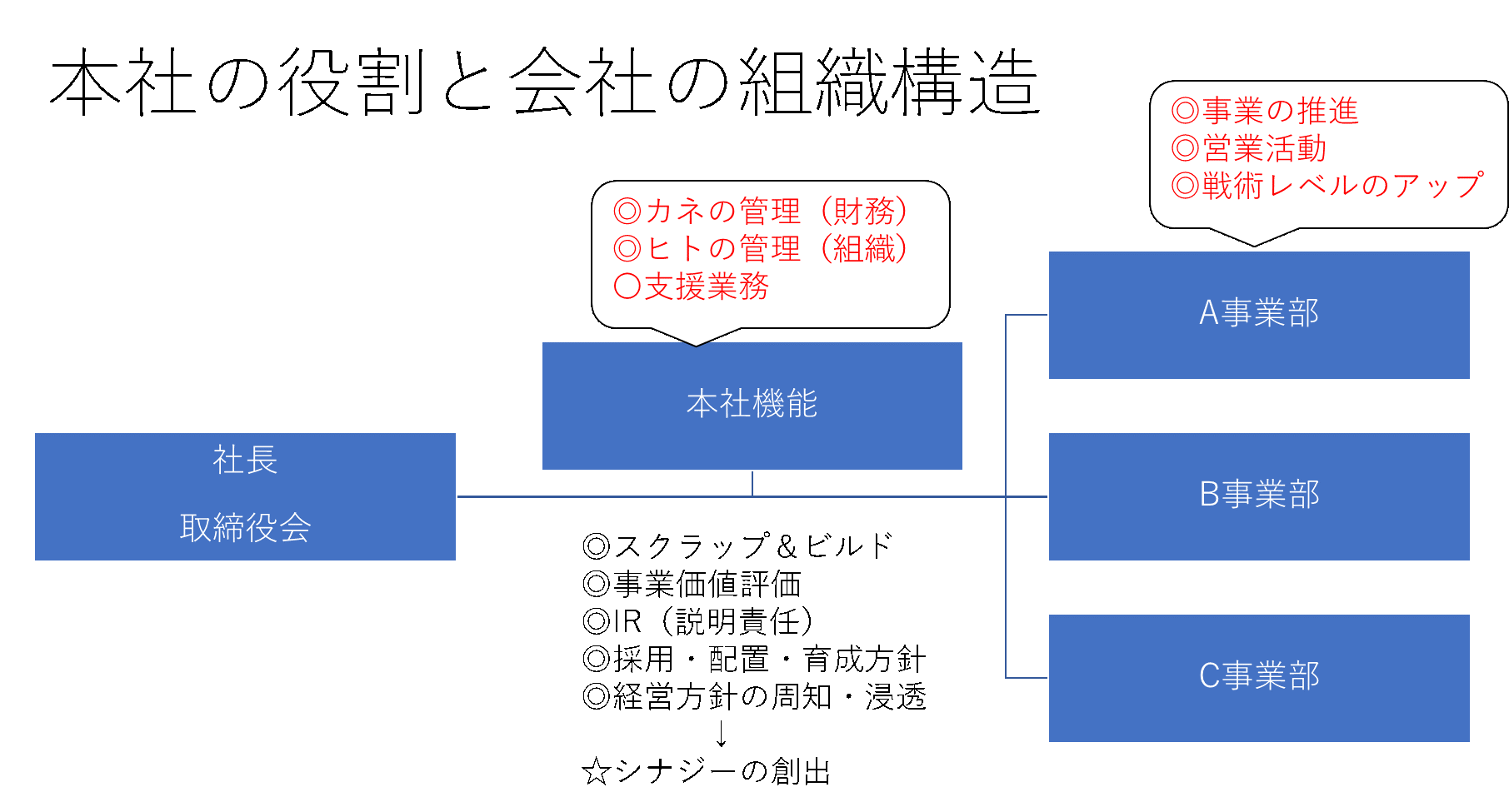

非常にシンプル化するならば、本社の位置づけというのは、次の図にあるような経営者と現場事業部の間に位置し、各事業に対して「カネ」と「ヒト」のマネジメントを総合的に行うものだと考えることができます。

これは私の考えでもあるのですが、マネジメントないし経営管理の醍醐味の一つは、個々の人的資源の能力を単純合算した総和よりも組織としての能力値がグーンと高くなる状態、すなわちシナジーの創出だと思っています。

個々の事業部は、現場において営業活動の成果を最大化するような部分最適をゴールとする傾向があるのは避けられない所ですね。

したがって、そこから一歩離れたところにいる本社機能としては、全体最適の視点から、各事業部の強みをうまく掛け合わせ、それによって各事業部の弱みを強みに転換しながら企業全体としての価値を高めていくことが求められます。

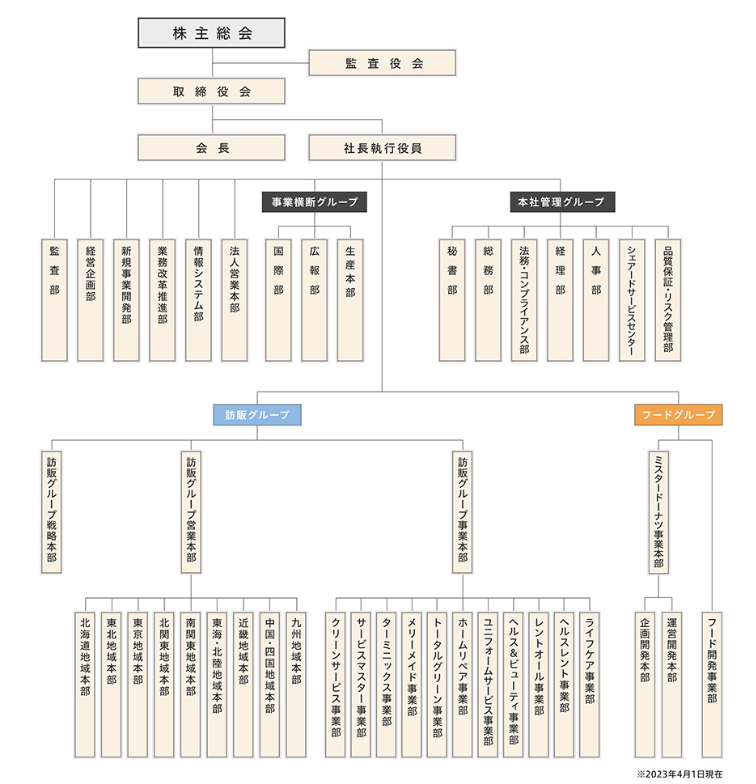

ここで、ひとつのわかりやすい身近な企業の組織構造の例として、私も個人的に長らく愛用させていただいている株式会社ダスキンのホームページより組織図を引用させていただきます。

【事例】株式会社ダスキンの組織図

(出典:ダスキン ホームページ 組織図 2023年4月1日現在 https://www.duskin.co.jp/company/profile/ )

これまで議論してきた本社機能について理解を深めるのに、とても役に立つ分かりやすい組織構成がなされています。

ちなみに、本社が担うべき機能と実際の各社における組織図上の名称は必ずしも一致するとは限りません。なかには、本社以外の名称の部署で本社機能の一部を行っているケースも少なからずあります。

これは、会社ごとによる本社という機能の解釈の違いや個性と考えてよいのではないでしょうか。

この点、株式会社ダスキンにおいては、本社管理グループでおおむねヒトの管理やカネの管理、あるいは法務的な業務に関する役割が担当されているような印象を受けます。

たとえば、経営企画部などは、会社によっては本社管理部署に入るでしょうし、情報システムや新規事業開発などについても、筆者の経験では本社管理担当部署の一部になっていたケースもあります。

このあたりの組織配置のあり方は、まさに会社の個性と文化の表現ですので、いろいろな見方ができて興味深いですね。

そして、事業部門としては、おなじみの訪問による衛生用品レンタルサービスなどや、ミスタードーナッツなどのフード関連サービスなど、営業活動に直結する機能が会社のキャッシュ・フロー創出に直接かかわってきます。

これからの企業経営において、全社的な組織構成のあり方について、より一層の十分な議論が必要とされます。

なぜなら、現場の市場競争に日々明け暮れる各事業部では、それこそ従来の伝統的な価値観からくる人材の管理方法を広い視野から見直して、長期的・抜本的な人材マネジメントの変革を実現することは難しいはずです。

それは、上空から鳥のように俯瞰できる本社の視点と、地上でせわしなく動き回るアリのように市場で日夜競合と戦い続ける事業部の視点は、まったく時間の流れが異なるからです。

本社は1年後・3年後・5年後と長いスパンで未来を見据えることが重要な仕事ですが、現場の事業部は今日明日、長くてもせいぜい3カ月後~1年までの短期的なスパンで目の前の競争に勝つことを考えなければなりません。

よく「戦略」という言葉が経営の分野で出てきますが、会社の組織構造からみて、3つの戦略のレベルを想定すると

わかりやすいです。

第一に、全体戦略があって、わが社は現状、どの事業領域(ドメイン)でキャッシュを得ることができるか、どの事業領域(ドメイン)でキャッシュを失っているのか、などを判断して事業の取捨選択をします。

さらに、事業領域を決めたら、どの事業に資金をより集中するか、さらにはその資金をどのようなルートで調達するかを考えなければなりません(カネの問題)。

事業領域の選択と資金調達方法・資金配分の方法までが決まったら、本社として最後に詰めなければならないのは、全体最適のゴールに到達するための組織構造の決定と、それを効率よく運用するために必要なシステム作りを行います

(ヒトとシステムの問題)。

以上が大きなレベルでの戦略で、今後、ますます本社がこのような視点での戦略に携わっている企業にチャンスが広がってくることでしょう。

また、全体戦略を所与として、各事業部の現場レベルでは、市場でライバルとの競争に勝つために、価格競争を仕掛けるのか、高付加価値を追求し差別化を推し進めるのか、あるいは焦点を絞って狭い市場に集中特化するのか、などの中レベルにおける戦略設計が要求されます(競争戦略)。

なお、規模が比較的小さい中小企業ならば、本社機能が競争戦略の設計までを担う必要が多くの場合出てくることが想像されます。

そして、競争優位に立つための中レベルの戦略を前提として、もっとも現場に近いレベルの機能戦略が事業部において日々遂行されることになります。つまり、生産・開発、マーケティングやセールス、日常的な人材管理に関する方針の決定と業務遂行ですね。

このあたりになってくると、一定規模の本社では細部にまで深入りしません。

やはり、本社機能としては、全社の運命を長期的に決定づける全体戦略の視点から人と金に関する調達・配分の問題に対する解決策を日々追求することが最も重要な仕事となるのですね。

次回は、事業ごとの成果を図るものさしとして、近年注目を浴びているROICについて議論を進めていきたいと思います。