![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

たとえば、11月15日にウェブ上で掲載された日経電子版の記事では、次のような趣旨の興味深い話題がありました。

「日本企業が稼ぐ力を高めている。

2024年3月期の上場企業の純利益見通しは前期比13%増と9月時点の6%増から上振れした。…」

※出所: https://www.nikkei.com/article/DGXZQOUB1071A0Q3A111C2000000/

|

連結財務諸表が導入されたのは昭和52年(1972年)4月以降に開始される事業年度からです。今から約40年前のことだったのですね。

とはいえ、当時はまだ企業集団としてグループ経営を本格的に行っている会社は多くなく、日本企業では単体決算中心の会計制度となっていました。

また、連結決算制度が導入された当初は日本独自の考え方が色濃く反映されていたのが特徴的です。その後、時代の移り変わりとともにグローバル化の波が押し寄せてくるにしたがって、日本の連結ルールも国際的な基準の考え方にだんだん近づいていきました。

こういった時代の流れもあって、1972年の導入期には有価証券報告書本体の個別財務諸表に対し、添付書類としての位置づけに過ぎなかった連結財務諸表が1991年より本体に組み入れられるようになりました。連結財務諸表が、添付資料から開示書類本体の重要情報へと格上げされた瞬間といえるでしょう。

その後、いわゆる「会計ビッグバン」と呼ばれる1990年代後半の会計制度の大改革を経て、2000年3月期からはいよいよ連結キャッシュ・フロー計算書の作成が上場企業において義務付けられるようになります。

また、国際会計基準に日本の会計基準が大きく歩み寄ることになった一つの大きな現象として、「連結包括利益」というそれまで日本の会計制度になかった新しい利益概念が2011年3月期以降に登場し、以降も制度改正を経て今に至っています。

こうしてみると、現在の連結財務諸表の姿になるまでに、いろいろと長い歴史をたどってきたのですね。

さて、ここで質問です。

なぜ、単独決算よりも連結決算の方が上場企業の開示において重視されるのでしょうか?

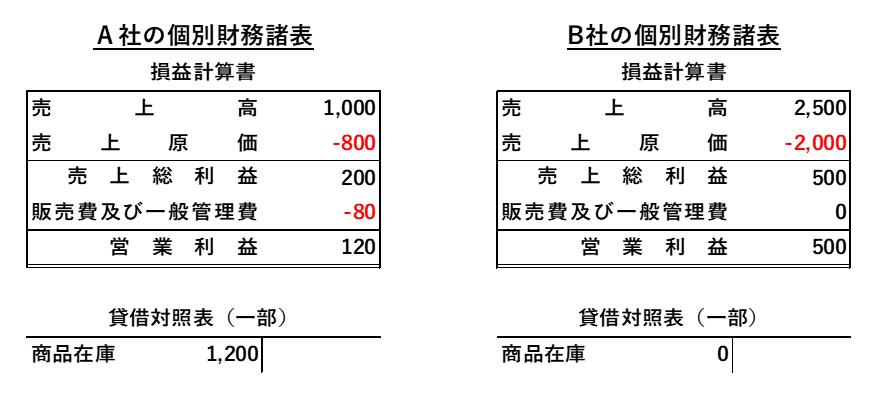

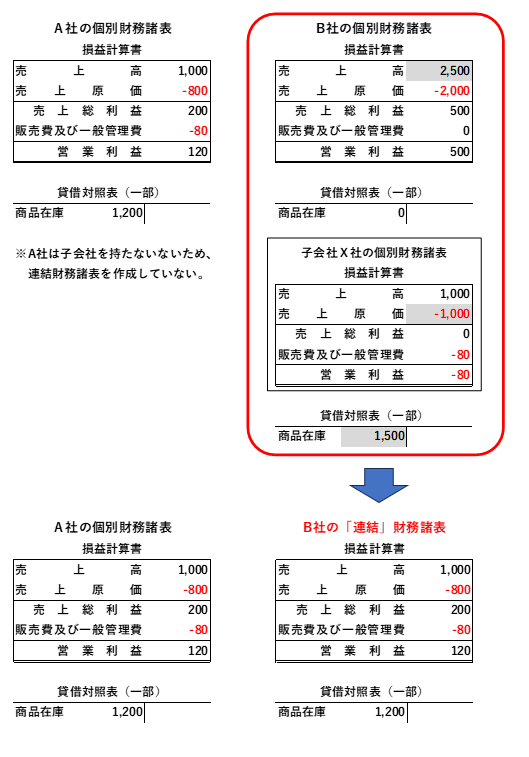

この質問に答える前に、次のかんたんなA社とB社の開示例を比較してみてください。

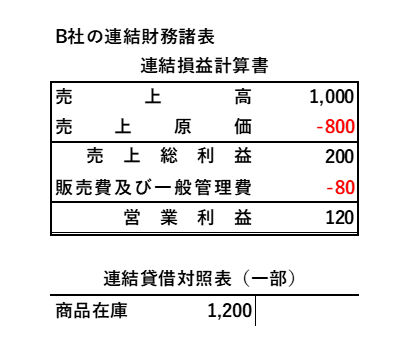

それぞれの個別財務諸表を分析すると、A社の営業利益が120万円であるのに対し、B社の営業利益は500万円であるため、一見してB社の方が4倍以上儲かっているような印象を受けます。

それぞれの個別財務諸表を分析すると、A社の営業利益が120万円であるのに対し、B社の営業利益は500万円であるため、一見してB社の方が4倍以上儲かっているような印象を受けます。

A社の営業利益120万円 < B社の営業利益500万円

ここまでは瞬間的に分かりますね。

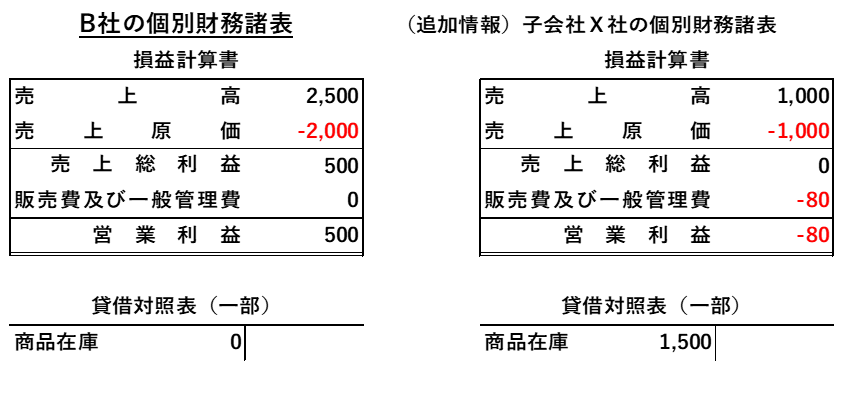

では、次に以下の追加資料を入手できたとしたらどうでしょうか。

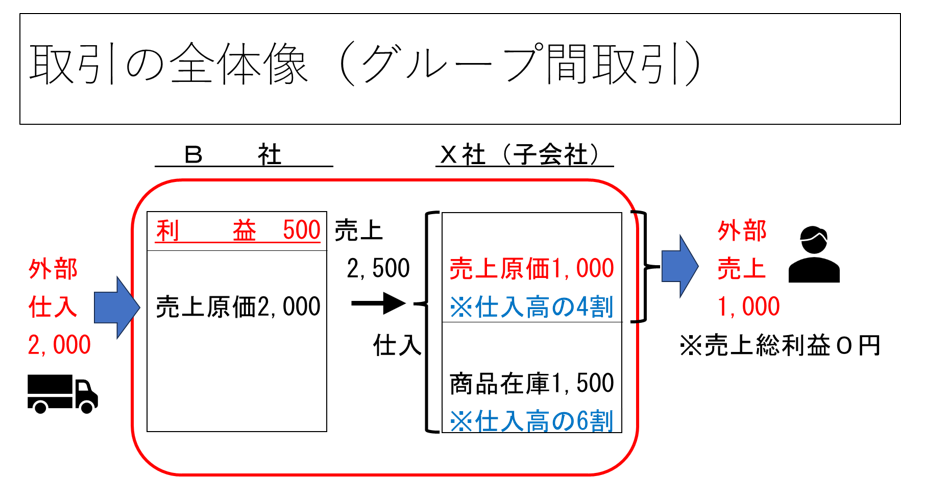

B社には、B社が100%出資している子会社X社があります。X社は商品をすべて親会社A社から仕入れて販売しています。

さて、これを見て皆さんはどのように感じるでしょうか。

|

★追加情報の背景 X社は2,500万円もB社から仕入れているが、これを原価と同じ売価で販売しているためまったく利益が出ていません。加えて、当期に仕入れた2,500万円のうち1,000万円しか販売できていないため、在庫が1,500万円も倉庫に残っています。 |

子会社X社は100%の支配権を握られており、いってしまえば親会社B社の完全ないいなりとなってしまっていますね。

そこで、親会社から子会社へのグループ間取引では外部への販売価格と同等の金額で商品が売り渡されているため、子会社から外部へ商品を売るときには「親会社からの仕入値段=外部への販売値段」となってしまい、この取引からいっさいの利益が出ません。

したがって、X社は販売費及び一般管理費80万円のぶんだけ営業赤字に陥っています。

このような子会社を使った押し込み販売で親会社単独の業績を良く見せることが可能になります。そのさい、子会社の業績は赤字になるなど、犠牲を強いられるのですね。

次の取引の全体像をじっくりと見ていただくとおわかりいただけるのではないでしょうか。

B社が外部から仕入れた金額は2,000万円です。

それらは500万売されています。

ここでの利益率は 利益500÷売上2,500=0.2(20%)ですね。

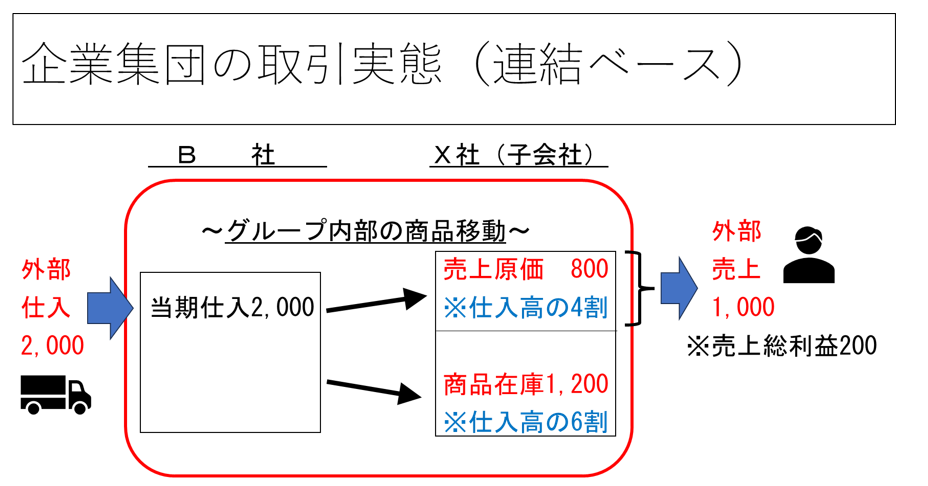

B社単独で見るならば、B社の業績は500万円の利益がこの段階ででることになります。しかし、グループ全体で見るならば、単にグループ内部でB社からX社に商品の保管場所が移動したにすぎません。外部にはまだ一円も売れていないですね。

この後、実際に外部へと売れたのは(売価ベースで)1,000万円分であり、商品在庫は売価ベースで1,500万円ほどX社の倉庫内に眠っていることになります。

つまり、B社グループ(B社とX社からなる企業集団)全体として見るならば、次の2つのことが言えます。

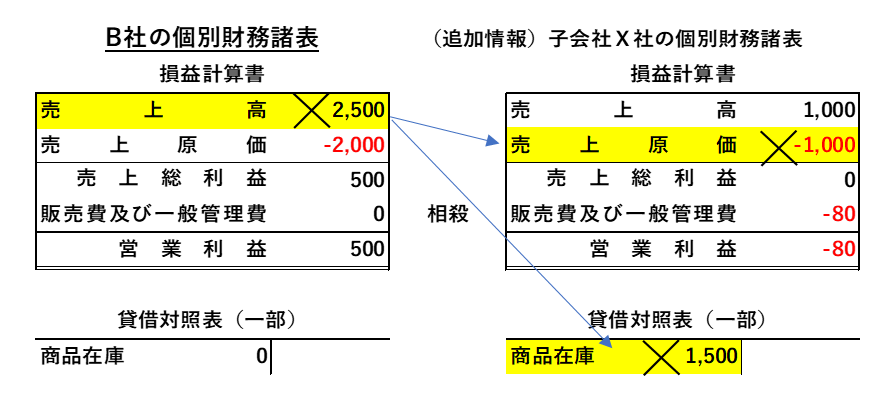

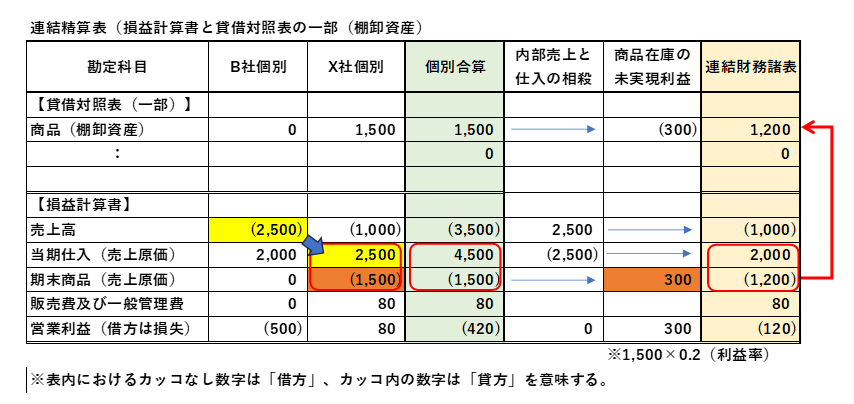

以上を踏まえると、B社の財務諸表と子会社Xの財務諸表を連結するにあたって、親子間のグループ間売上高2,500万円は次のとおり相殺することができます。

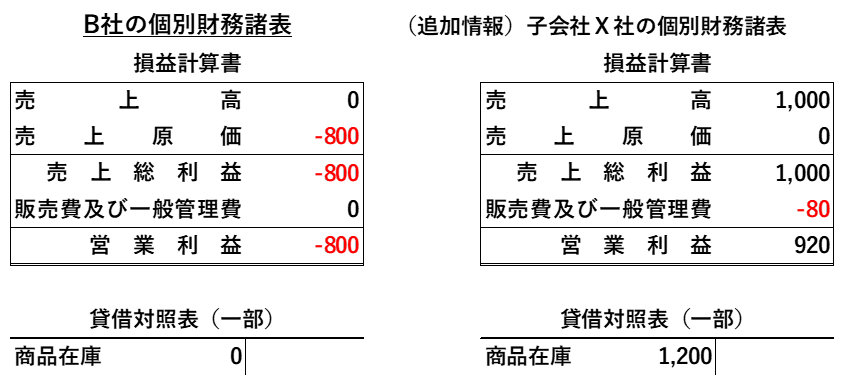

続けて、B社の売上原価2,000万円を子会社X社にある商品在庫1,200万円と売上高1,000万円に対応する売上原価800万円に分けてみましょう。

以上の計算結果をもとにB社の個別財務諸表とX社の個別財務諸表を合算すると、連結財務諸表になりますね。

これでB社の企業集団全体の取引実態を正しく反映した連結財務諸表が作成できました。

結果として、A社の個別財務諸表もX社の連結財務諸表が経済的に同じ現象を意味していることがおわかりいただけたと思います。

このように、子会社に対する支配力を行使して、親会社単独の決算数字を良く見せるための強引な取引をしようとする親会社へのけん制になると同時に、グループ企業の取引実態をより正確に表現することができることから、連結財務諸表による開示が原則とされるのですね。