![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

日経新聞が東証プライム市場の約1600社を対象に、有価証券報告書をもとにしていわゆる確定給付型年金の運用状況を調べたそうです。

|

企業が退職した従業員に支払う年金を企業年金と言います。企業年金には支払う年金額があらかじめ決まっている「確定給付型」と、運用次第で増えたり減ったりする「確定拠出型」の2種類があることは、今では一般に知られるようになってきています。以上のうち、今でも多くの企業が確定給付型の年金制度を採用し、その内容が退職給付に係る会計基準のもと、貸借対照表や損益計算書などの決算書に反映されています。 |

冒頭の日経新聞によるリサーチの話に戻りますと、2022年度の年金債務が合計約65兆円とのことで、前年度にくらべて約5兆9900億円(8%)の減少だそうです。

このように、年金負担額(年金債務)が大幅に減少した大きな原因として、金利の上昇があげられています。

国債や一定の社債など、安全性の高い債券の利回りが年金債務の計算に「割引率」として用いられます。この割引率が変動することで、貸借対照表の負債に計上される額が大きく影響を受ける、というお話ですね。

※参照元「企業の年金負担6兆円減 金利上昇で業績押し上げ」2023年10月25日 日本経済新聞

しかし、会計を(しかも日商簿記1級レベルで)学んでいない多くのビジネスマンにとっては、このときの日経朝刊1面の記事が本質的に何を意味するのか、ピンとこないのではないでしょうか。

そこで、本稿では、年金負担が軽減した理由を簡単な計算例で説明しながら、この日の日経新聞の主張するところをより深く理解できるところまで皆さんを導くことを目的としています。

最初に、金利と将来の支払い義務である借入金等の債務の関係について解説し、そのあと、そもそも企業の退職金制度に関連して、企業年金における経済的な変動が、企業の決算にどのような影響を及ぼすのかについて、設例をもとに一緒に考えていきましょう。

まずは、金利と債務の貸借対照表への表示額の関係について考えてみます。

たとえば、今、あなたが金利10%で100万円を借り入れ、現金を受取ったします。簿記の知識に基づき、日商簿記3級レベルの仕訳をしてみましょう。

●借入をしたときの仕訳

| 借方 | 貸方 | ||

| 現金 | 100万円 | 借入金(負債) | 100万円 |

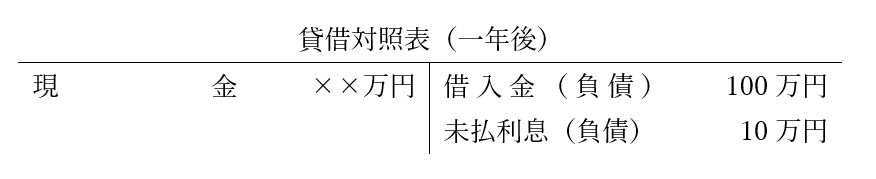

この場合の貸借対照表は次のようになります。現金は事前にいくらかの残高があったと仮定して、「××万円」と表記しておきます。 次に、借入から一年たったとしましょう。一年分の金利を「未払いの利息」として計上しましょう。これも日商簿記3級の知識ですが、「未払費用」といいます。ここでは具体的な名称として「未払利息」と表記してみます。

次に、借入から一年たったとしましょう。一年分の金利を「未払いの利息」として計上しましょう。これも日商簿記3級の知識ですが、「未払費用」といいます。ここでは具体的な名称として「未払利息」と表記してみます。

●一年経過して、100万円の10%の金利を未払計上した時の仕訳

| 借方 | 貸方 | ||

| 支払利息(費用) | 10万円 | 未払利息(負債) | 10万円 |

以上を踏まえると、一年後の未払利息を加えた貸借対照表は次のようになります。費用としての支払利息勘定は、ここでは議論とは関係がないので無視します。

いかがでしょうか、一年後は110万円が借入れに係る負債の合計額ということができますね。

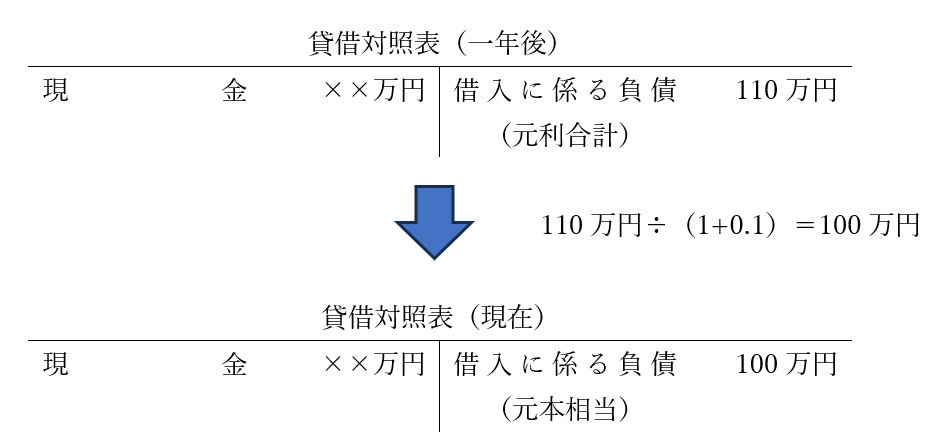

ここで、会計的な解釈としては、「金利10%の世界において、一年後の110万円は、現在時点では100万円の価値として考えられる。」ということになります。

この場合の100万円は、割引率10%のもとにおける一年後の110万円の現在割引価値(あるいは単に割引価値)といいます。

つぎに、理解をしやすくするために、便宜上の取り扱いとして、借入金と未払利息をまとめて、「借入に係る負債」と表記してみましょう。

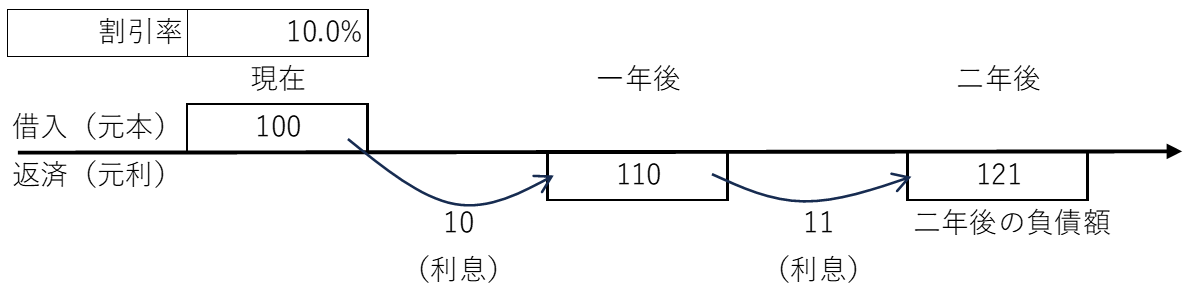

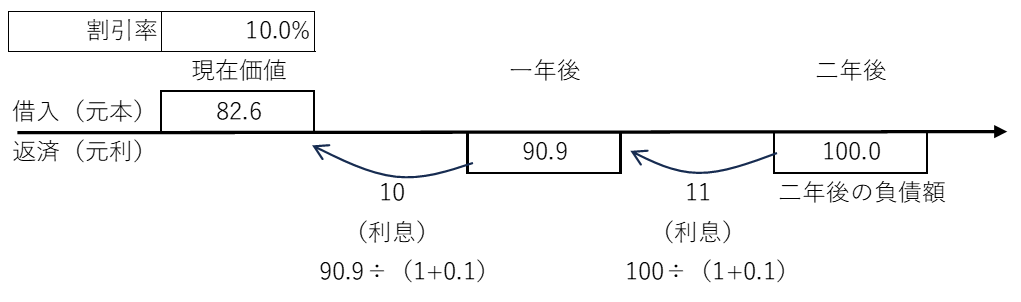

◎割引率(ここでは金利)10%のもとにおける1年後と現在の価値の関係

以上の貸借対照表における借り入れに係る負債(元本と元利合計の比較)の状況を次のような図で表現してみました。

現在の100万円の借入元本が、1年後には10万円の利息(100万円×0.1)を加算して110万円に、さらに1年後の2年後には、11万円の利息(110万円×0.1)を加算して121万円に成長しています。

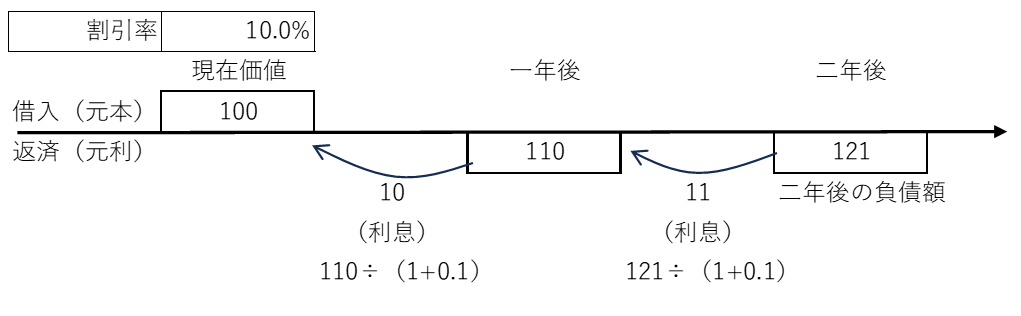

今度は逆の立場から見てみましょう。

二年後の121万円から一年前の「今から一年後」における借り入れ負債の金額は110万円(121万円÷1.1)であり、さらに一年前の「現在」における借入(元本相当)は100万円(110万円÷1.1)となりますね。

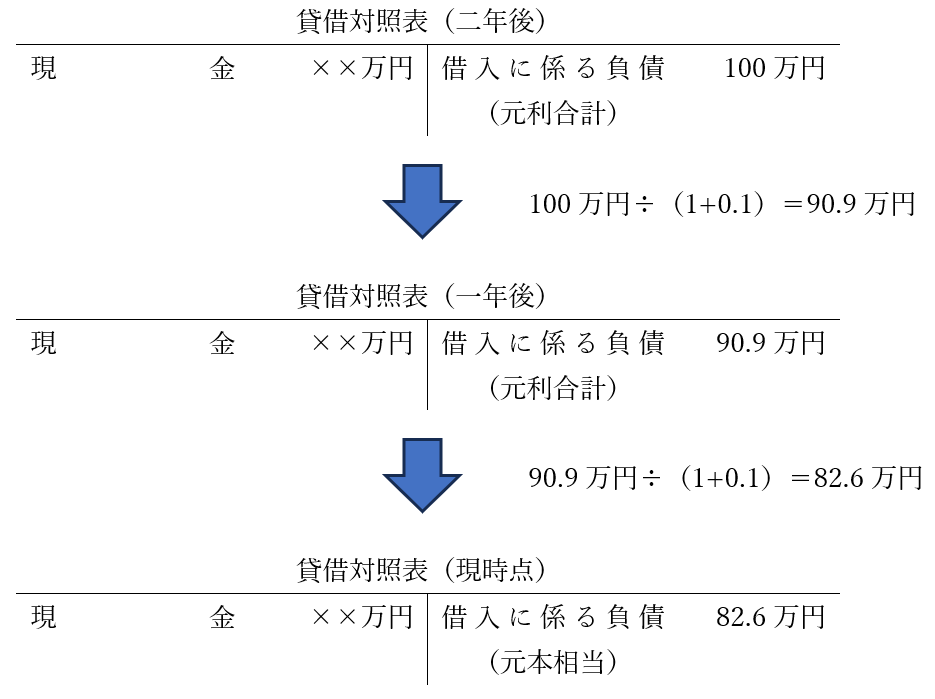

次に、二年後に100万円を元利合計の返済額(負債)とした場合、金利(=割引率とします)が10%の世界ならば、いま、82.6万円を元本と借り入れることに等しいと考えられます。2年後の借入負債(元本と利息の合計)100万円は、10%の割引率で評価すると、現在価値として82.6万円で評価されることになるのです。

◎割引率10%で2年後の借入負債100万円が現時点の貸借対照表に表示される金額

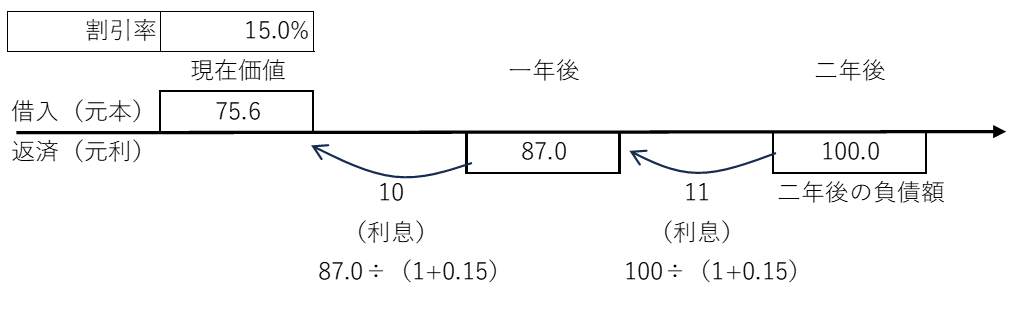

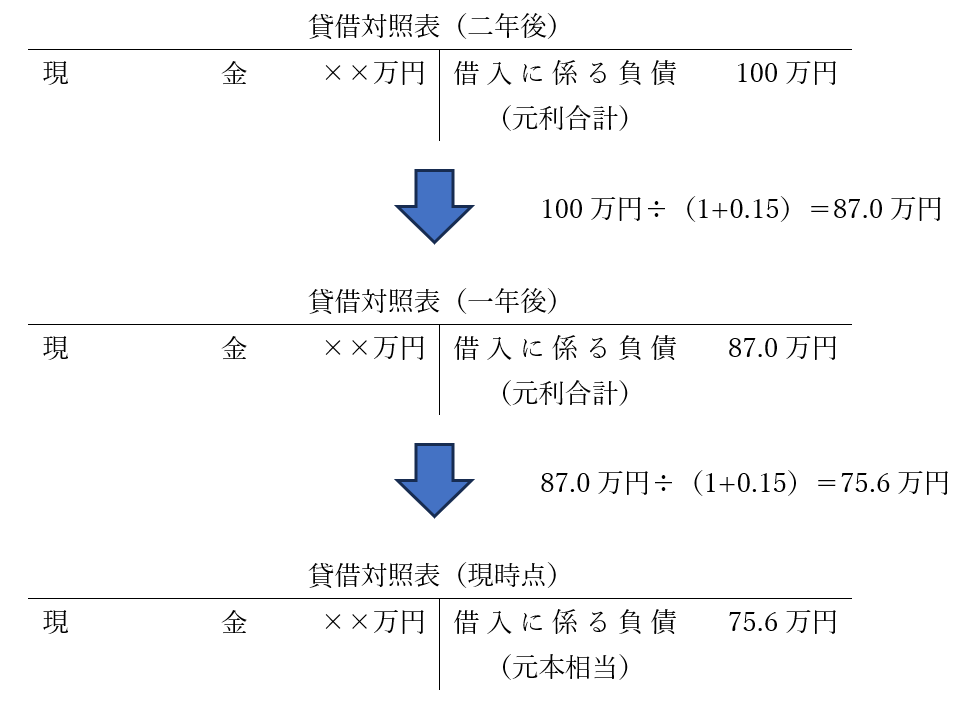

ここで、金利が上昇し割引率が15%にあがったと仮定すると、二年後の100万円の負債は、現在いくらの価値となるか考えてみましょう。

◎割引率15%に上昇したケースで、二年後の100万円の借入負債を現時点で表示する。

割引率(金利)10%のときは、2年後の100万円の借入負債が現在価値で82.6万円の現在価値と評価されますが、割引率が15%へと5%も上昇したら、こんどは75.6万円と約7万円も元本相当=現在の借入債務の価値が下がってしまいますね。

割引率(金利)10%のときは、2年後の100万円の借入負債が現在価値で82.6万円の現在価値と評価されますが、割引率が15%へと5%も上昇したら、こんどは75.6万円と約7万円も元本相当=現在の借入債務の価値が下がってしまいますね。

以上のような数値上の減少をもって「金利の上昇は年金債務の負担軽減につながる」という議論が可能となるのですね。

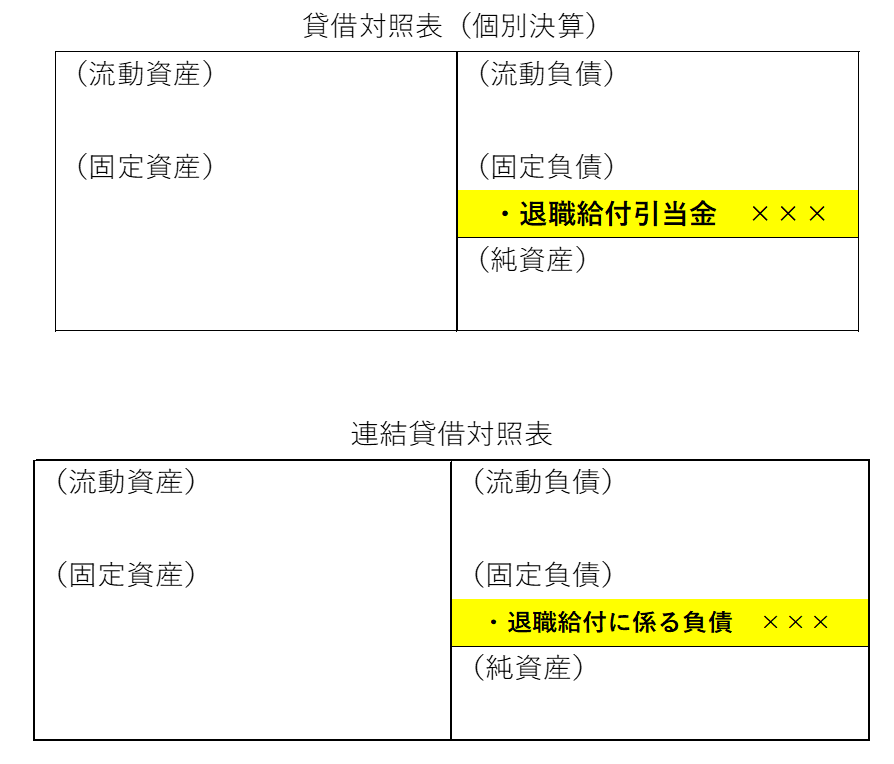

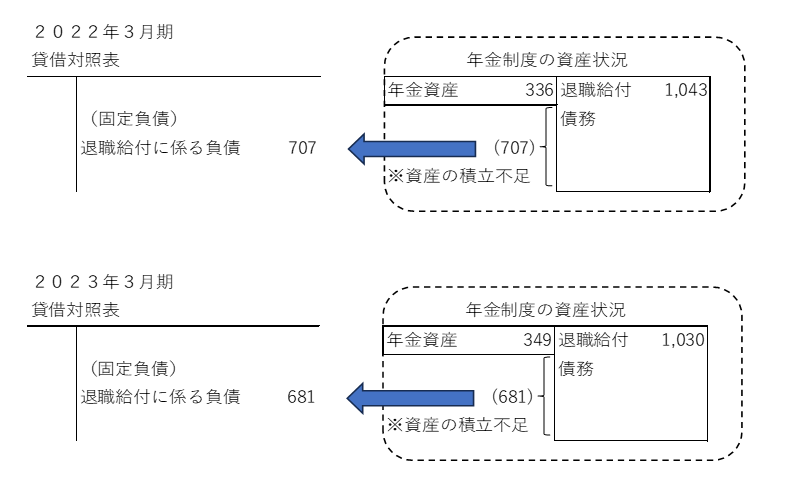

まずは、貸借対照表における企業年金に関連した表示科目を確認しておきましょう。

親会社単独の個別財務諸表(貸借対照表)では、「退職給付引当金」という表示科目を使います。

いっぽう、親会社を頂点とする企業グループ全体の財務状況を表した「連結貸借対照表」では、親会社と子会社の個別決算における「退職給付引当金」を合算し、連結特有の調整を加味したうえで、固定負債のところに「退職給付に係る負債」という名称で表示されます。

皆さんが株式投資や子会社を持つ上場企業の基本的な財務分析をする目的で決算書を見るならば、基本的には連結財務諸表を見るのがセオリーだと考えて良いでしょう。

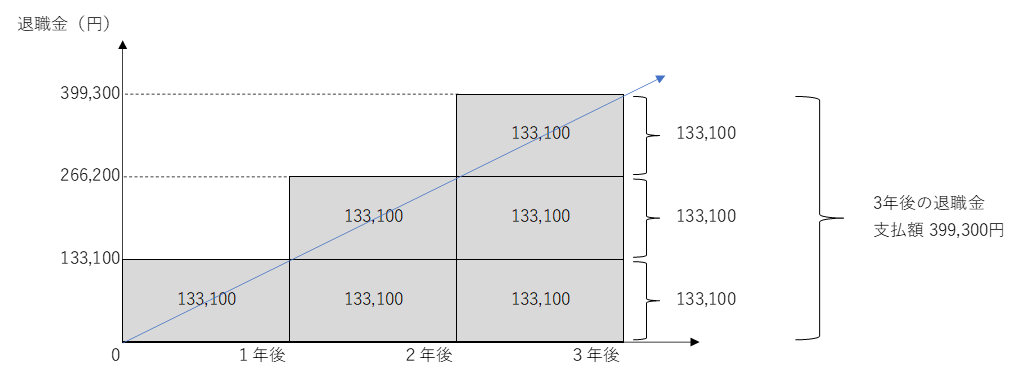

それではここで、超シンプルな設例を出してみます。現実の退職年金実務はもう少し複雑な制度設計がありますが、ここは理解を優先して非現実的ですが簡単な計算例とします。

いま、N国という高金利の国にL社という会社があります。

|

⇒399,300円÷勤続年数3年=年平均133,100円が、毎年加算されます。

●S氏の退職金発生プロセス(割引前の金額)

|

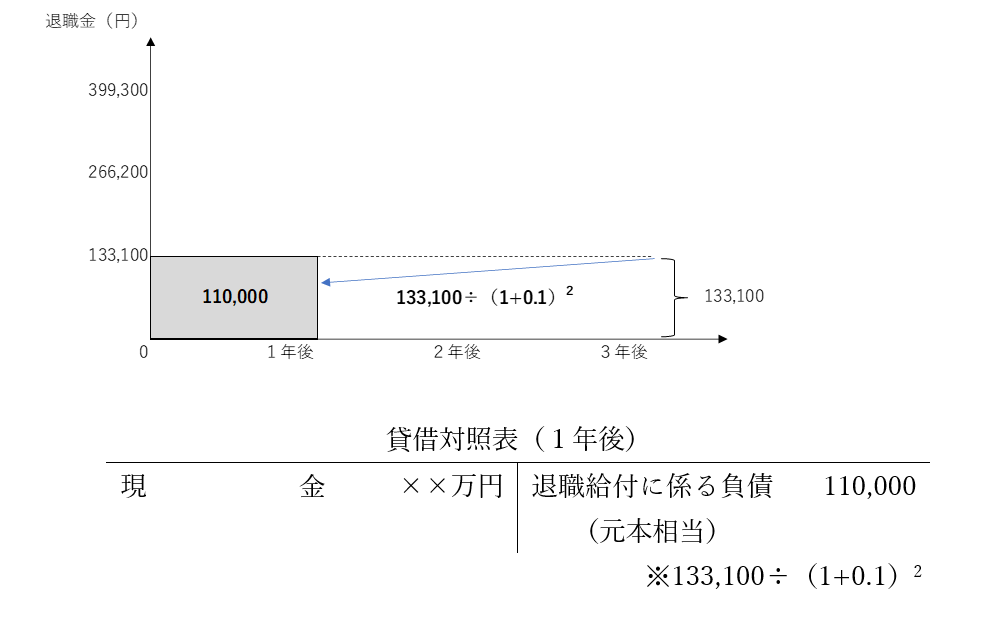

いま、N国の債券利回りを基準に10%という割引率を設定しました。 |

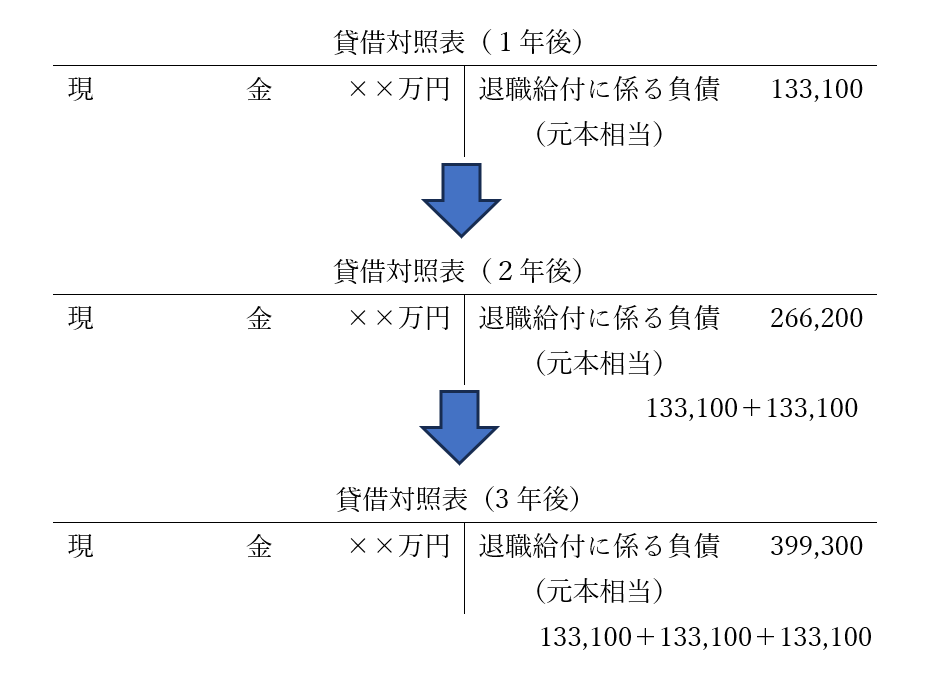

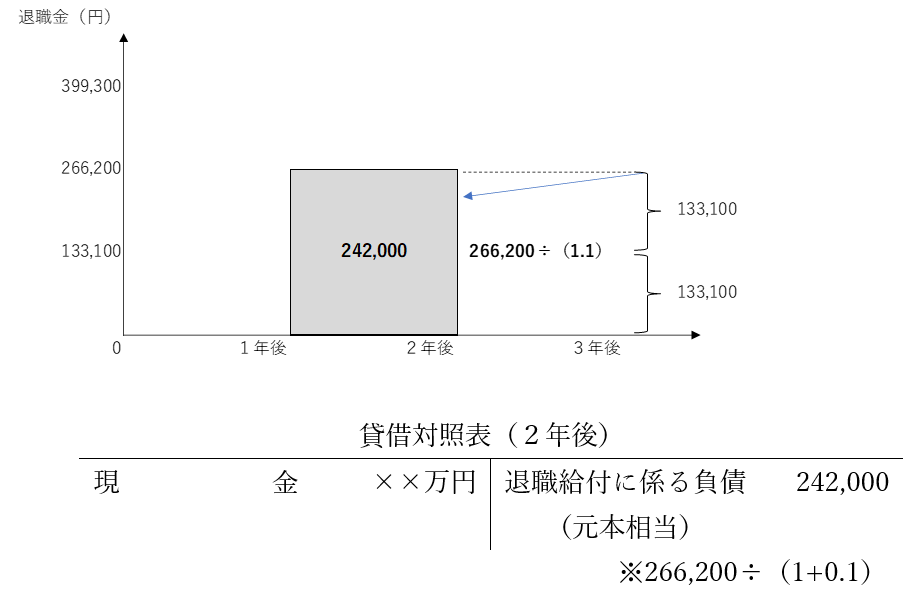

●1年後の時点でS氏に対して計上すべき退職給付に係る負債

●3年後の時点で、実際の支払いをする前にS氏に対して計上すべき退職給付に係る負債

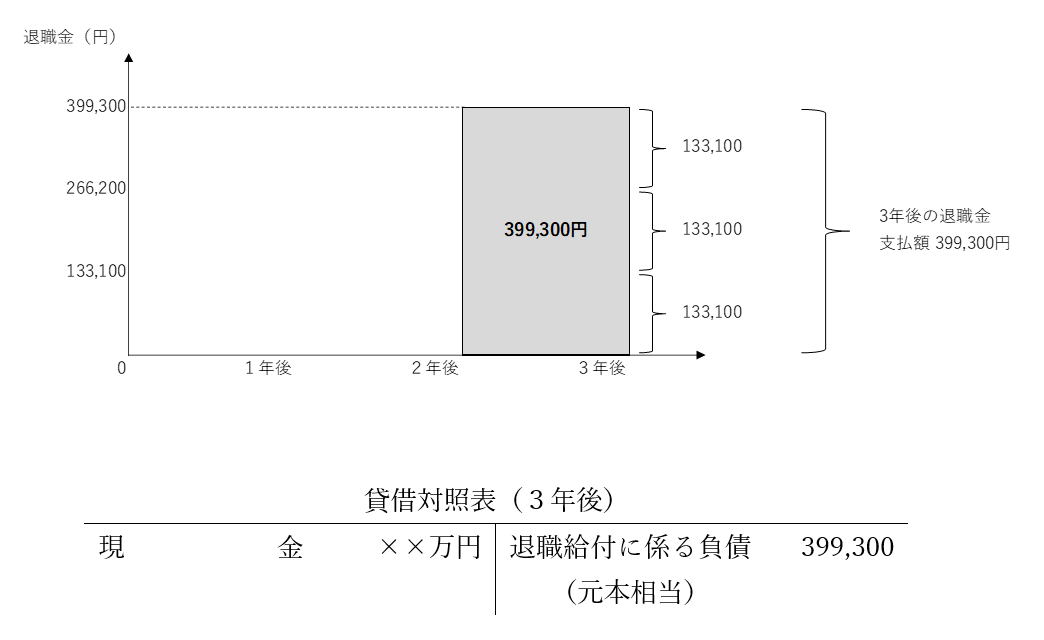

3年後になれば、支給日と発生日に時間的な差はほぼないため、割引計算をする必要はないですね。したがって、支給直前の退職給付に係る負債は399,300円となります。

3年後になれば、支給日と発生日に時間的な差はほぼないため、割引計算をする必要はないですね。したがって、支給直前の退職給付に係る負債は399,300円となります。

以上で、簡単な事例を通じて従業員の退職給付に係る負債の表示プロセスがイメージできましたら幸いです。

それでは、最後に実際の開示例を2つほど見てみましょう。

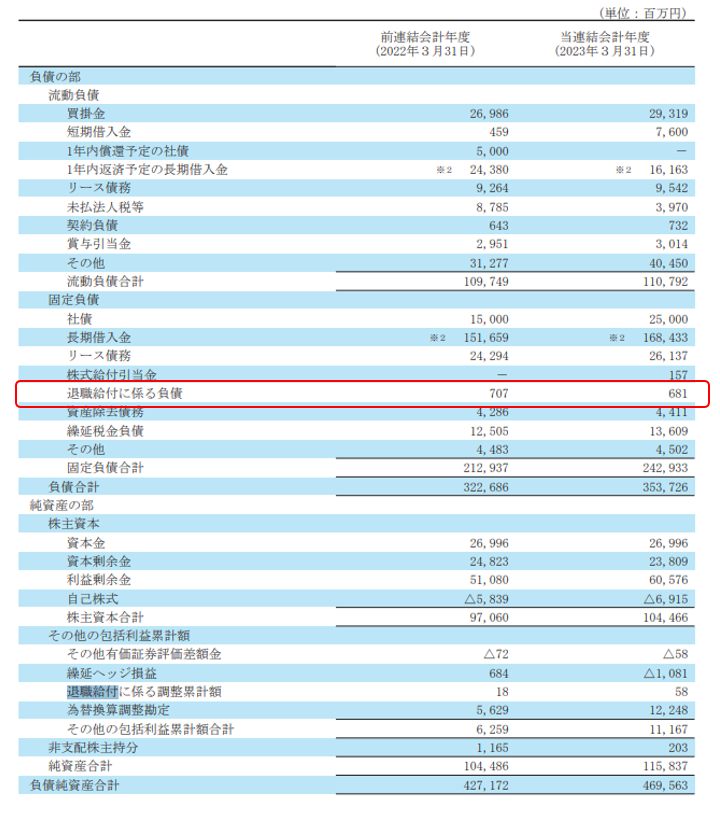

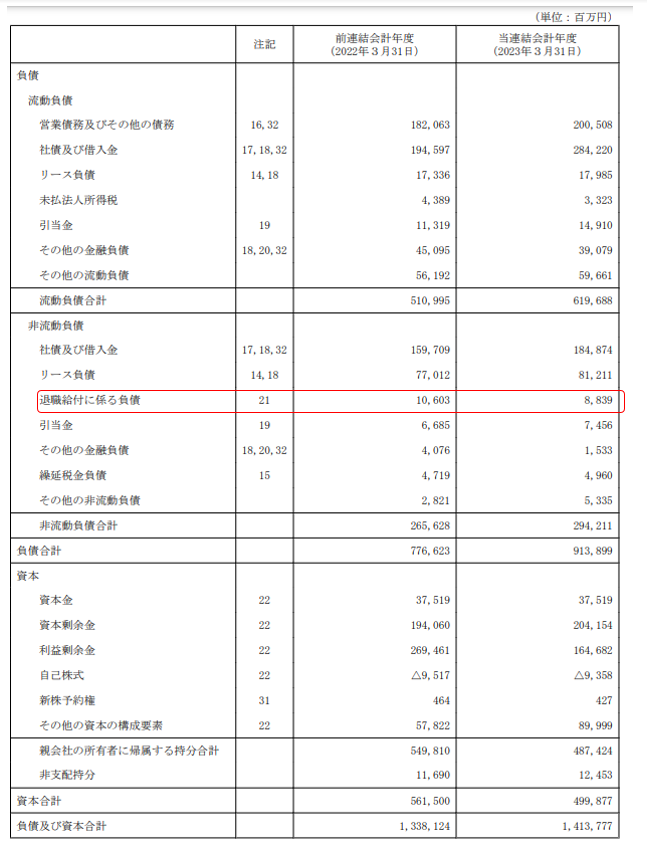

まずは、牛丼の「すき屋」や「なか卯」「はま寿司」など多くの有名飲食店チェーンを手掛けている業界大手の株式会社ゼンショーホールディングスです。

2023年3月期における貸借対照表の負債・純資産パートを以下に示しました。

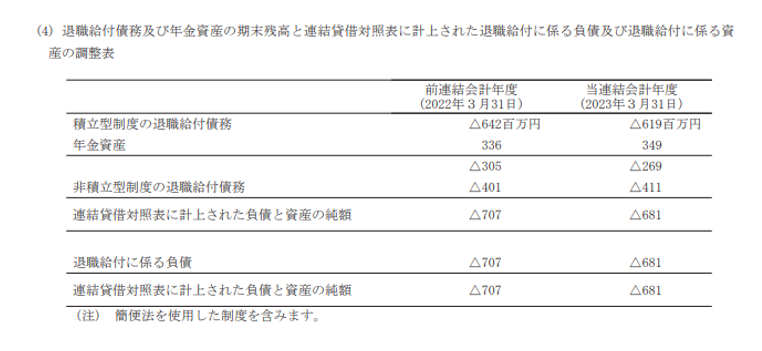

もう一つの開示例はコニカミノルタ株式会社です。こちらも、同社の有価証券報告書をもとに数字を確認してみましょう。

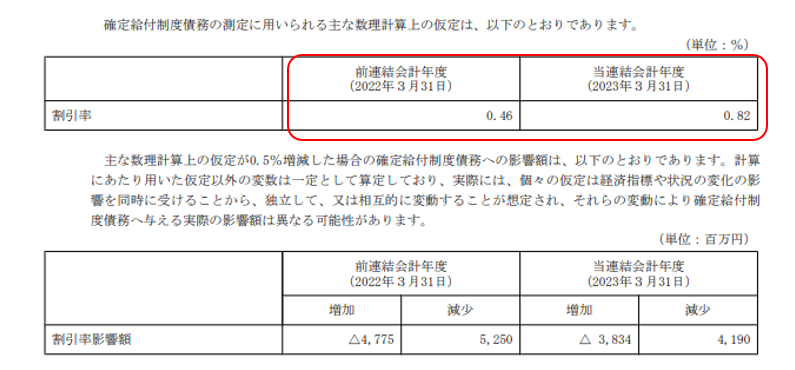

コニカミノルタに関しては、前年度と当年度で割引率が変化していますので、その影響と退職給付に係る負債の金額の関係について考えてみたいと思います。

前期に比べて20億円近くの減少となっていますね。

では、貸借対照表の注記事項を見てみましょう。

前期は0.46%と1%をはるかに下回る低い割引率でした。

対する当期は、分母が小さいとはいえ0.82%と倍近くに上昇していますね。

次に、0.5%割引率が増減した場合、債務への影響が40億円程度はあるということがその下の注記事項の説明でわかります。

そして、割引率の変化が0.82%-0.46%=0.36%あることから、20億円近い退職給付に係る負債の減少に関連して、この割引率の上昇が少なからず原因となっているであろうことが想像できます。

今回は、金利の上昇がなぜ決算書の負債を減少させ、貸借対照表の財務指標に影響を及ぼすのかについて、退職給付制度と実際の決算書開示例を題材に考察してみました。

これからはインフレ・為替変動・金利上昇などのマクロ経済要因が大きく動くなど、不確定要因が目白押しですから、日経新聞などの経済ニュースが企業の財務状況に与える影響を意識する必要性がますます高くなると思われます。

日ごろからの経済の動きに、より一層注意を払っていきたいですね。