![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

2024年1月16日の日経新聞1面では、プライム市場の4割の企業がPBRを改革するための対策を打ち出していると報じられました。その背景には、従来から日本企業が抱えている収益構造上の大きな課題が見え隠れしています。

今から一年近く前の2023年3月に、東京証券取引所がPBR(株価純資産倍率)の低い企業に対し改善策を開示し実行するよう公式に要請しました。まずはその内容の一部を引用してご紹介いたします。

「資本コストや株価を意識した経営の実現に向けた対応について」(背景)

資料1:資本コストや株価を意識した経営の実現に向けた対応について」(日本取引所グループ) https://www.jpx.co.jp/news/1020/cg27su000000427f-att/cg27su00000042a2.pdf ※本文中の朱記・下線・太字は筆者による |

本文の冒頭に出てくるコーポレートガバナンスについては、すでにご存じの方も多いことでしょう。

日本語では「企業統治」などと訳され、従来のイメージとしては不正を防止するものであるという守りのイメージが強かったですね。

しかし、ここ10年くらいの流れとして、日本経済の構造的な低迷、日本企業の長期的な視点に基づいた根本的な収益体質改善の必要性などを背景に、攻めの姿勢をベースとした形でコーポレートガバナンスが語られるようになっています。

以上のような点を踏まえて、金融庁・東京証券取引所は「会社が、株主をはじめ顧客・従業員・地域社会などの立場を踏まえたうえで、透明・公正かつ迅速・果断な意思決定をおこなうための仕組み」とコーポレートガバナンスを定義しています。

言い換えると、短期的な成果ばかり追わずに、株主やその他の利害関係者(ステークホルダー)との良好な関係を築きながら、長期的かつ持続的に企業が成長し、ひいては日本経済の国際競争力向上につながる各企業の経営努力を促しましょう、という政府を含めたマクロ的な視点があるように思います。

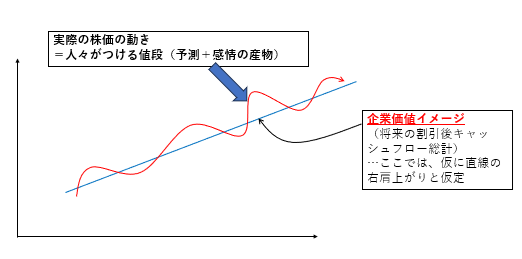

持続的な企業の成長を確認する指標として、企業価値に近い概念としてわかりやすいものの一つが株価です。短期的に人々の感情的な揺れや将来予測などに影響を受けて、株価は短期的には上下にブレますが、長期的には理論的にあるべき企業価値の額に収斂(しゅうれん)するという見方があります。

ここで、ある企業の持っている価値=企業価値は、理論的には将来獲得する全てのキャッシュフローから資本コスト(株主や債権者などから資金を調達するにあたってかかるコスト)を除いた額となります。

簡単に言うと、「将来にわたって会社が獲得する資金の総額(資本調達のためのコストを除く)」が企業価値と考えられます。しかし、将来の資金収支を正しく知ることなど神ならぬ身の人間には実際問題として不可能ですので、あくまで予想に基づく不確定な数値としてイメージするしかありません。

その予想値に一番近いものとして私たちが指標とするのが株価(株の値段)ですね。 この企業価値を近似値的に表現する株価が相対的に低い水準に留まっていたため、あとで詳しく説明するPBRが1倍を下回り、危機感をもって対策を打たなければならない状況になるよ、と東京証券取引所などが音頭を取って警笛を鳴らすことになったのですね。

この企業価値を近似値的に表現する株価が相対的に低い水準に留まっていたため、あとで詳しく説明するPBRが1倍を下回り、危機感をもって対策を打たなければならない状況になるよ、と東京証券取引所などが音頭を取って警笛を鳴らすことになったのですね。

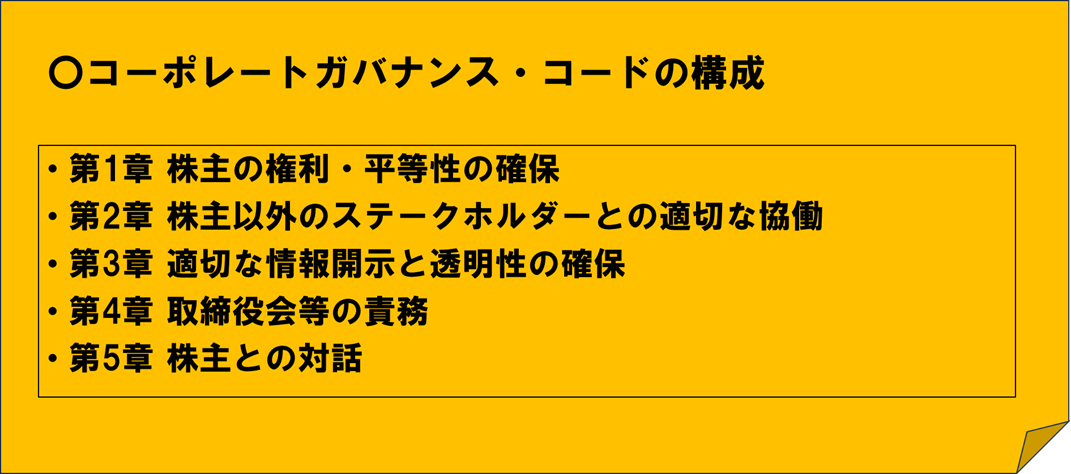

最近、上場企業を中心に重要視されるコーポレートガバナンス・コード(Corporate Governance Code)とは、上場企業が透明性や公正性を高め、企業の持続的な成長や価値の向上を目指すためのガイドラインとして参照すべき原則・指針を示したもので、2015年に金融庁と東京証券取引所が策定し、その後2018年と2021年の2度の改正を経て現在に至るものです。CGコードと略して表記される場合もあります。

企業価値とコーポレートガバナンス・コードの関係を一言でいうならば、企業経営の主要な「目的」の一つが長期的な視点による企業価値の向上であり、そこに至る過程での強力な「手段」がコーポレートガバナンス・コードの順守にあたると考えます。

コーポレートガバナンス・コードには5種類の基本原則があり、それぞれについて第1章~第5章までのタイトルがついています。

今回のテーマとなっているPBRに関連するのは、第5章 株主との対話に関連する基本原則です。

ここで、本テーマと関連の深い箇所として、【基本原則5】および【原則5-2.経営戦略や経営計画の策定・公表】の本文をご紹介いたします。(赤字・下線・太字は筆者による付記)

| 【基本原則5】 上場会社は、その持続的な成長と中長期的な企業価値の向上に資するため、株主総会の場以外においても、株主との間で建設的な対話を行うべきである。…(以下省略) 【原則5-1.株主との建設的な対話に関する方針】 (省略) 【原則5-2.経営戦略や経営計画の策定・公表】 経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的 に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。 (引用抜粋:「コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値の向上のために~」 2021.6.11 株式会社東京証券取引所 ( https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000005lnul.pdf ) |

以上のような取り組みが注目を浴びている背景として、日本企業が国際的に見て、バランスシートの資本(おおむね純資産)に対する収益性が低いこと、および株式市場における「株価」という形での評価が低いことがあげられています。

具体的には、資本に対する純利益の割合を示すROE(自己資本利益率)が全般的に見て低水準であること、さらにPBR(株価と一株当たりの純資産の比率)が1倍を下回っている銘柄が多いことが問題視されています。

たとえば、2022年7月に東京証券取引所から公表された資料によりますと、日本・欧州・アメリカにおける主要企業のROE8%未満の割合が次のように示されています。

| 日本(TOPIX500)・・・40% 米国(S&P500)・・・14% 欧州(STOXX600)・・・19% |

日本の主要企業では全体の4割がROE8%未満であるのに対して、米国および欧州はいずれも2割を切っています。言い換えれば、資本効率が低い企業の割合が日本は欧米の2倍以上となっているわけですね。

さらに衝撃的なのは、逆に15%以上の高いROEを記録している企業の割合が次の通り日本では相対的にかなり低い水準にとどまっていることです。

| 日本(TOPIX500)・・・19% 米国(S&P500)・・・61% 欧州(STOXX600)・・・49% |

欧米では主要企業の半分以上がROE15%以上という非常に高いレベルにあるのに対して、日本では2割にも満たない状況は、国際的に見て競争力という点で非常に不利な状況にあるのではないかというイメージを強く持ってしまいますね。

日本企業が現状抱えている課題として資本収益性(ROEなど)が低いことにより、投資家からの将来に対する日本企業への期待値が当然下がりますので、結果として株価が低い水準に抑えられることになります。

そこで、同じく2022年7月の東京証券取引所公表資料を参照すると、PBRについて日米欧で次のような比較検討がなされています。

| ※PBRが1倍未満の企業割合 日本(TOPIX500)・・・43% 米国(S&P500)・・・5% 欧州(STOXX600)・・・24% |

| ※PBRが2倍以上の企業割合 日本(TOPIX500)・・・28% 米国(S&P500)・・・67% 欧州(STOXX600)・・・51% |

PBRが1倍を下回っている低水準企業が日本では43%あり、欧米では5~24%と2割以上少ないですね。

いっぽうで、PBRが2倍以上の高い企業は反対に3割未満となっているのが日本で、欧米では半分以上、アメリカでは7割近くもあります。

いずれの国で民間の資金が株式投資に流れやすいかは、上記の各データを見れば一目瞭然ですね。

ROEを向上することは、企業価値向上への取り組みの良し悪しが成果として表れる重要な目標値となりますので、コーポレートガバナンス・コードに基づく取り組みではROEの目標を8%以上に設定するなど、具体的な対策の評価基準となるものさしをできる限り具体的に示す必要性が迫られているのだと思います。

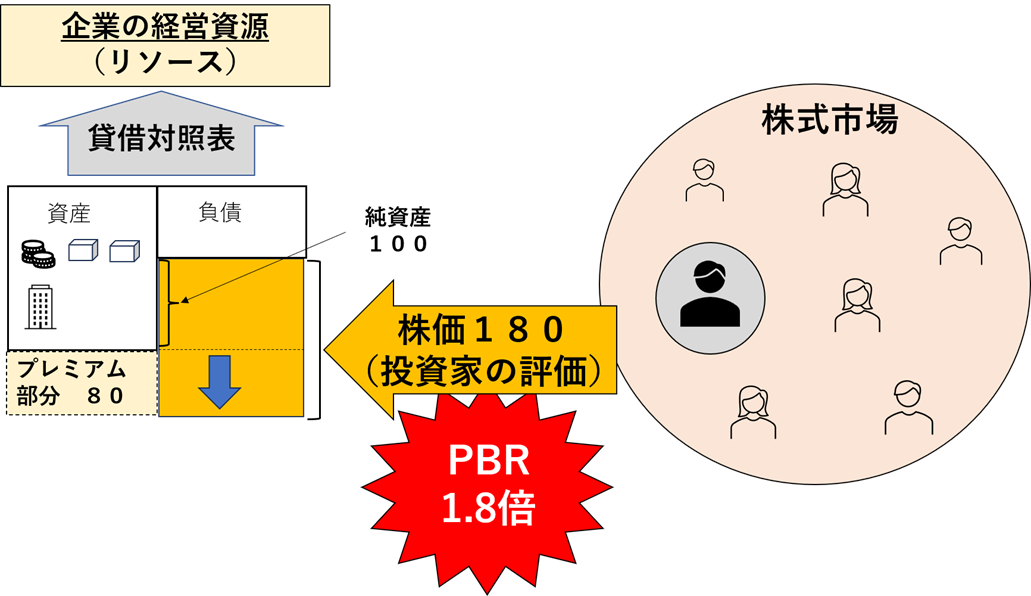

PBRはPrice Book-value Ratioの略で、日本語では株価純資産倍率と呼ばれます。

次の算式で計算できます。

※PBR=株価/1株当たり純資産

これは、市場で取引されているその会社の株の値段が、会社の財産の取り分よりも高いかどうか、高いならばどれくらいの倍率で取引されているかを示す指標です。

たとえば、ある会社の1株当たりの純資産(その会社の帳簿上の価値)が100とした場合、それよりも高い値段、たとえば180でその会社の支配権である株式を取得した場合、PBRは1.8倍といいます。

これは何を意味しているかというと、会社の設備や債権やキャッシュなどが、1株当たりの所有で株主に帰属する分が100あるけど、それよりもさらに80万円高い値段(株価180)でその会社の支配権を買いたいという投資家がいっぱいいる!ということになります。

つまり、(既存の設備等の価値100+その会社のブランドや業界における競争優位性などの『無形資産』80)で、証券市場では取引されている、ということになります。

連結決算を組んだりするときは、このプラス80部分はプレミアム部分であり、おそらく『のれん』などの形で、連結バランスシートに乗ってくる可能性が高いですね。

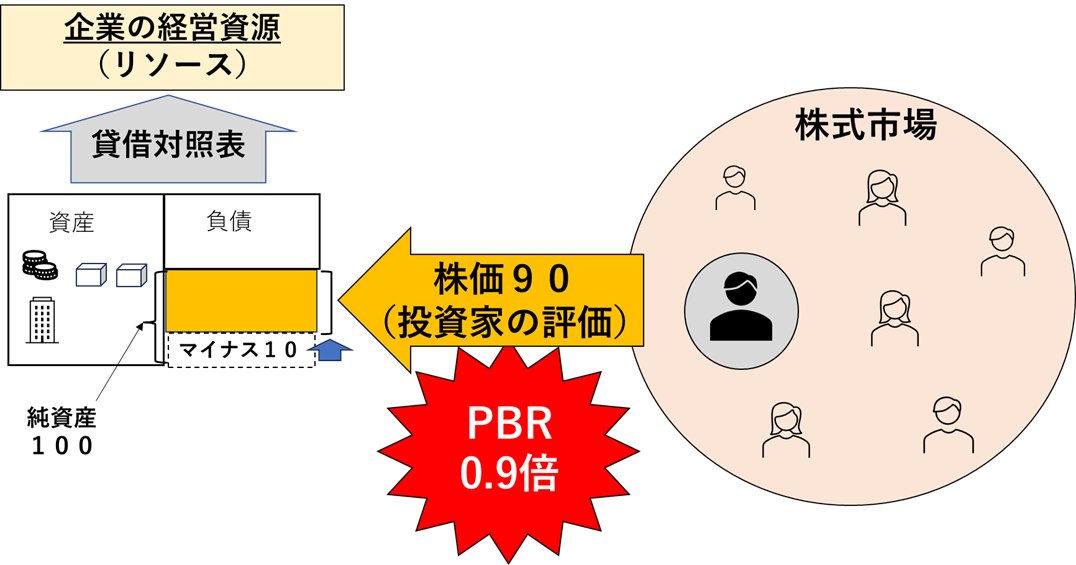

反対に、既存の設備など、貸借対照表の借方にある資産と負債の差額である純資産の1株当たりの金額が100なのに対して、証券市場でのマーケット価格が90しかつかない、という場合もあります。

これは、その会社に対して、プラスアルファの期待が現時点では存在しないことを、一般には意味しています。

このような場合、PBRは1倍を下回ってきます。上の例ではPBRは0.9ですね。

株式投資などを考える際には、こういったPBR1倍割れの株は割安なものとして考えられることが多いです。

日本企業は、PBR1倍未満の企業が全体の4割以上と、欧米に比べて相対的に多いとされているので、全体として会計帳簿に基づく貸借対照表上の純資産の評価に比べて、株式市場による評価=株価が低くなっていることが問題となっているのですね。

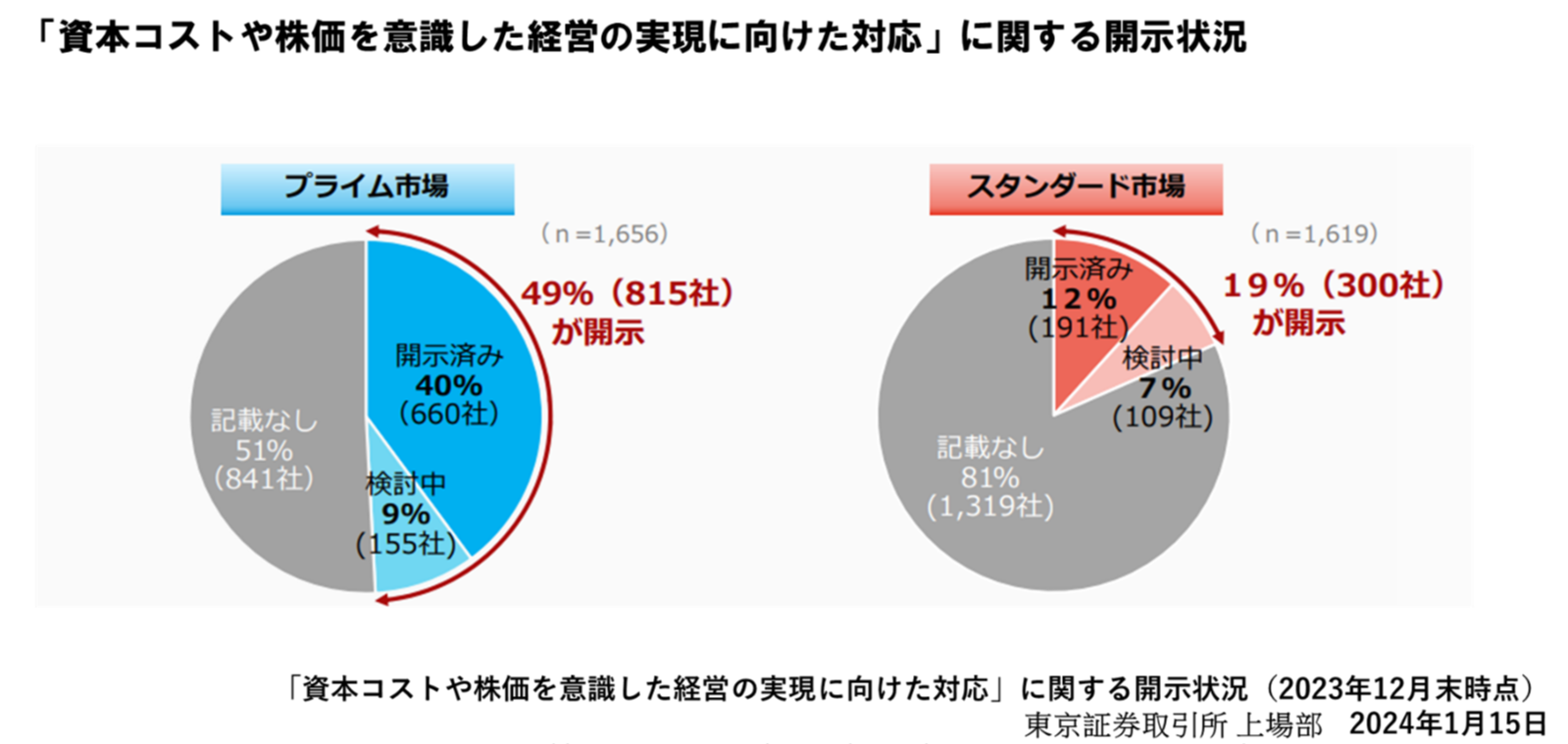

2024年1月15日に公表された「「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の公表について」(東京証券取引所)では、2023年3月の要請以降、上場企業の特にPBR1倍未満の企業が、どれくらい対応策等について開示の改善を行ってきたかが詳細にレポートされています。

それによると、プライム市場では49%(815社)が「資本コストや株価を意識した経営の実現に向けた対応」に関する開示に前向きに取り組んでいました。しかし、スタンダード市場では同じく開示に前向きな企業は19%(300社)にとどまっており、温度差の違いが浮き彫りになったようです。

https://www.jpx.co.jp/news/1020/bkk2ed00000065ng-att/bkk2ed00000065qz.pdf

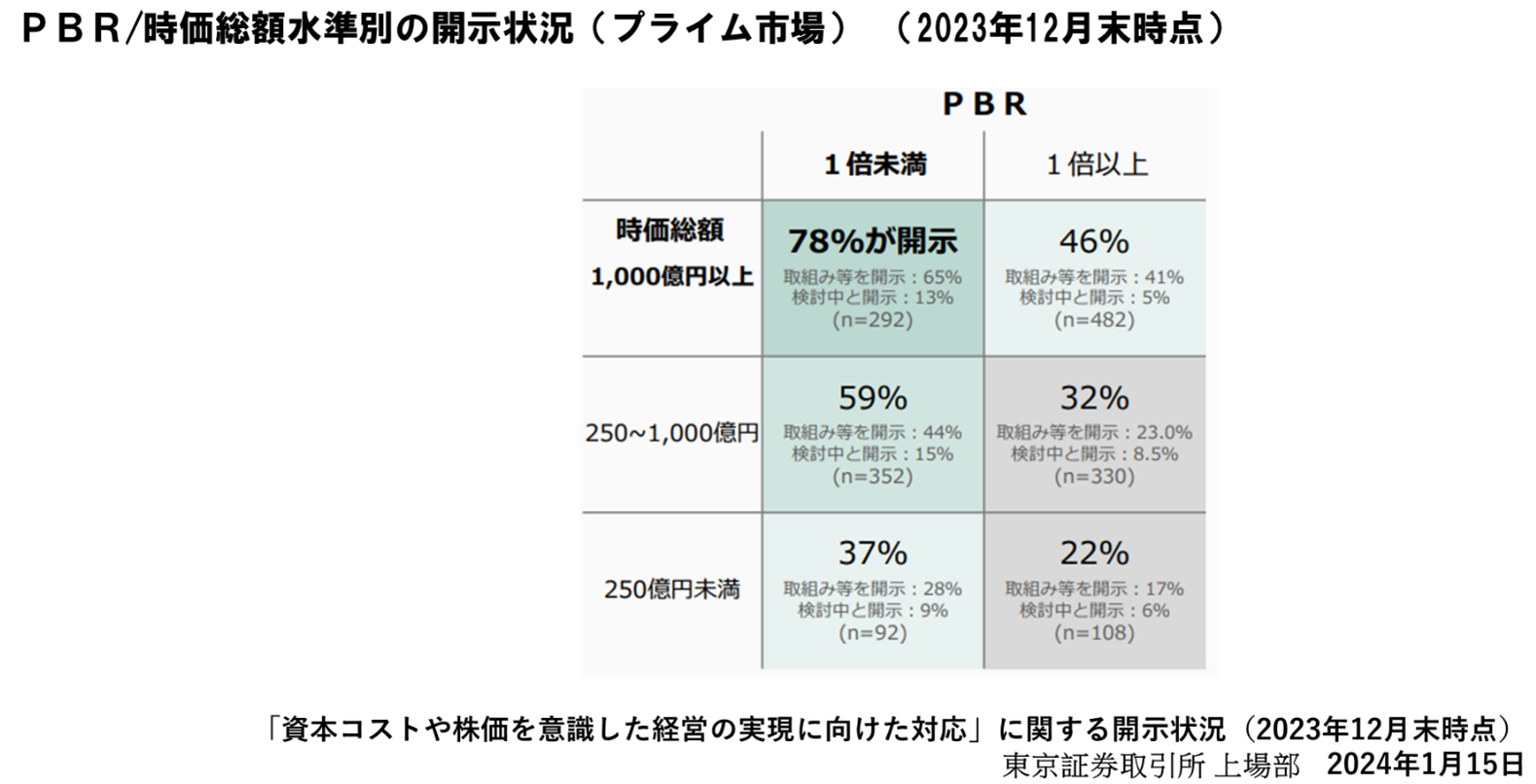

さらに、プライム市場について詳細に見ていくと、PBRが1倍未満かつ時価総額1000億円以上の企業については78%が取組等を開示または検討中と開示しています。

https://www.jpx.co.jp/news/1020/bkk2ed00000065ng-att/bkk2ed00000065qz.pdf

このように、プライム市場を中心に資本効率の向上・資本コストや株価を意識した経営に関する取り組みの活性化について、2023年3月に公表された東京証券取引所の要請が一定の効果を上げているとみることができるのではないでしょうか。

今後は、PBRが1倍を下回りそうになった企業について、あるいはすでにPBRが1倍を下回った状態で推移している企業について、よりいっそう資本市場の目が厳しくなっていくことが予想されますので、ますます経営者にとっては長期的な視点に立った成長を目指し、資本効率の改善に努めるとともに、株主や他のステークホルダー(利害関係者)との対話を大事にしていかなければならないように思われます。