![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

2023年5月2日に、企業会計基準委員会(ASBJ)は、リース会計基準を改正するための公開草案(本公開草案)を公表しました。

2007年に改正された現行のリース会計基準は、国際財務報告基準(IFRS)や米国の会計基準(FAS)と同等の会計基準にするべく改正されました。

しかし、IFRSやFASのリース会計基準は、2016年にさらなる改正が行われ、IFRS第16号などとして、2019年1月1日に開始する事業年度から適用されました。

一度IFRSと同等レベルになった日本のリース会計基準ですが、またまた両者の間に大きな相違が発生してしまったのです。

そこで冒頭に示したように、ASBJは日本のリース会計基準を、IFRS第16号と同等レベルに改正するために、本公開草案を公表したのです。

そうは言っても、本公開草案は、IFRS第16号を「丸呑み」したものではありません。

ここがまず、収益認識基準と大きく異なるポイントです。

収益認識基準は、IFRS第15号を「丸呑み」して、一部の日本特有の処理を追加して開発されました。

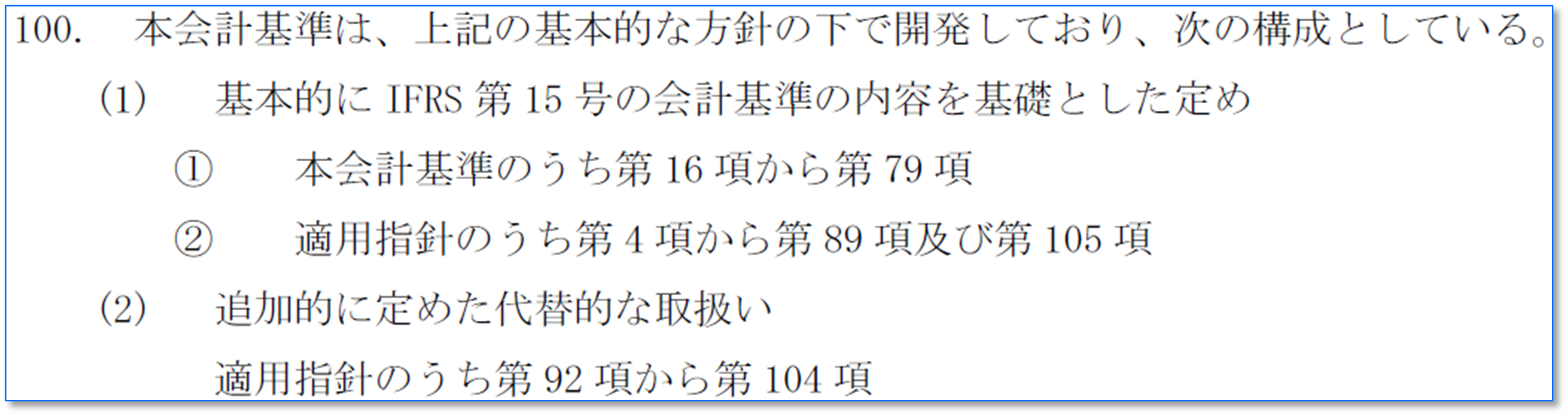

これを示しているのが、収益認識基準の第100項です。

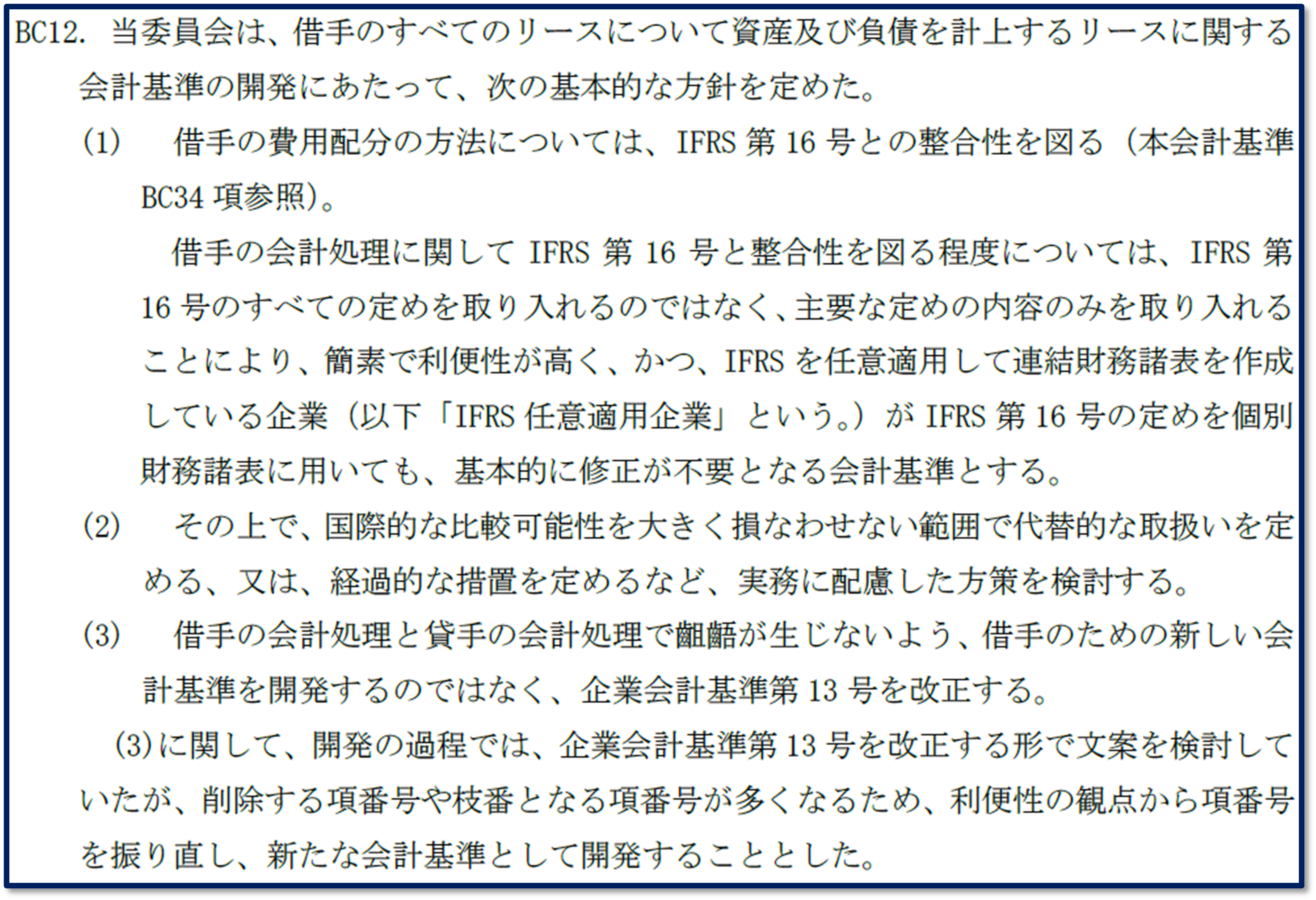

しかし、本公開草案のBC12項には、以下のように記載されています。

少しわかりやすく表現すると以下のようになります。

|

つまり、本公開草案の内容は、IFRS第16号とは「似て非なるものだ」ということです。

実務的に気をつけなければならないのは、IFRS第16号には詳細な規定があるが、本公開草案では削除されている部分について、監査法人からIFRS第16号で規定されている細かい対応を迫られた場合には、本公開草案には記載がないことを理由に拒否しなければならないということです。

ただ、本公開草案が会計基準になった際に、会計基準を適用する際に、イメージがつきにくい場合には、IFRS第16号に記載されている、詳細なガイダンスを参考にすることは有用だと思います。ただ、あくまでも「参考」として、です。

そもそも、なぜ買ってもいないのに貸借対照表に資産計上しなければならないのか。そういう疑問を持つ方もいらっしゃるのではないでしょうか。

財務諸表論や財務会計論を勉強された方であれば、日本の会計制度は、取得原価会計であることはご存じでしょう。

具体的な規定は、「企業会計原則 第三貸借対照表原則 (資産の貸借対照表価額)」の以下の規定です。

「取得原価」すなわち買った時の価格です。

リースは買ったわけではないので、企業会計原則の規定では、資産を計上することはできないはずです。

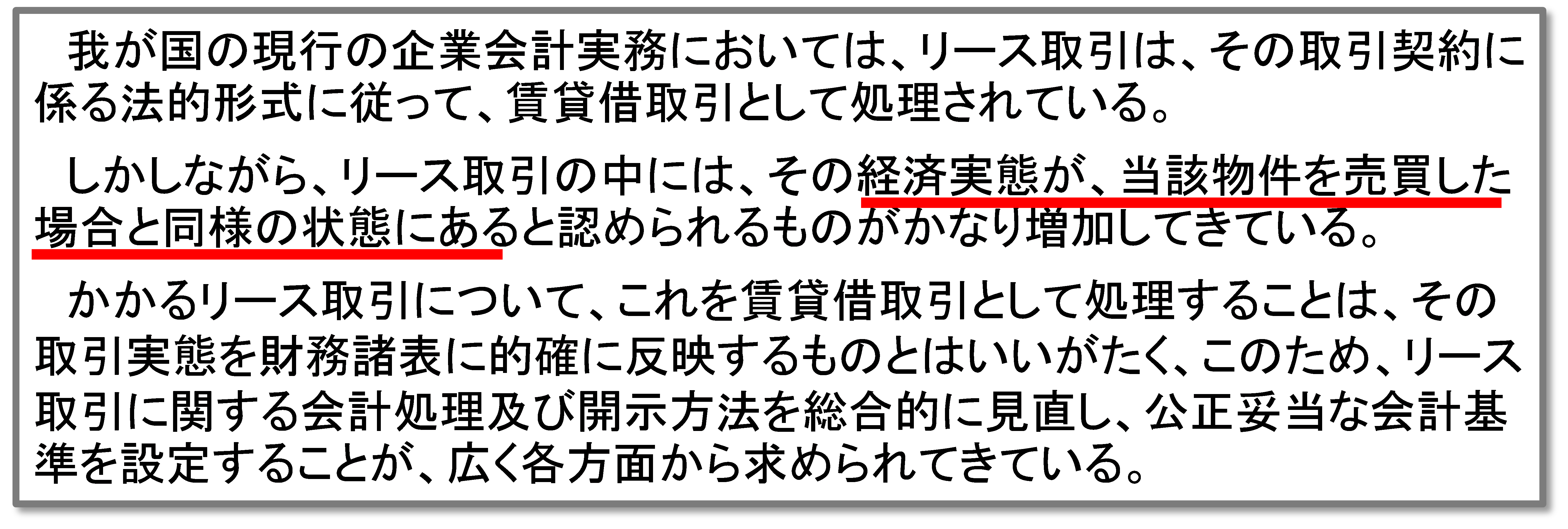

ところが、1993年の6月に金融庁企業会計審議会から意見書が提出されました。以下はその一部です。 (赤の下線、筆者)

(赤の下線、筆者)

つまり、リース取引の中には「買ったも同然」のものがある。そうです。現行のリース会計基準にあるファイナンス・リースですね。

「買ったも同然」なら、「買ったのと同様に処理すべき」という考え方が出てきてこれはいわば「取得原価の拡大解釈」というべき考え方です。

したがってファイナンス・リースは、取得原価の拡大解釈をすることで、なんとか「取得原価主義」の枠内で、つまり企業会計原則から逸脱しないで、取り扱うことができそうです。

しかし、オペレーティング・リースはどうでしょうか。

オペレーティング・リースは、「買ったも同然」とは言えないでしょう。

したがって、オペレーティング・リースはもはや、企業会計原則の枠内では説明することはできないでしょう。

私は、従来のオペレーティング・リースを含む本公開草案の内容は、企業会計原則違反だと考えています。

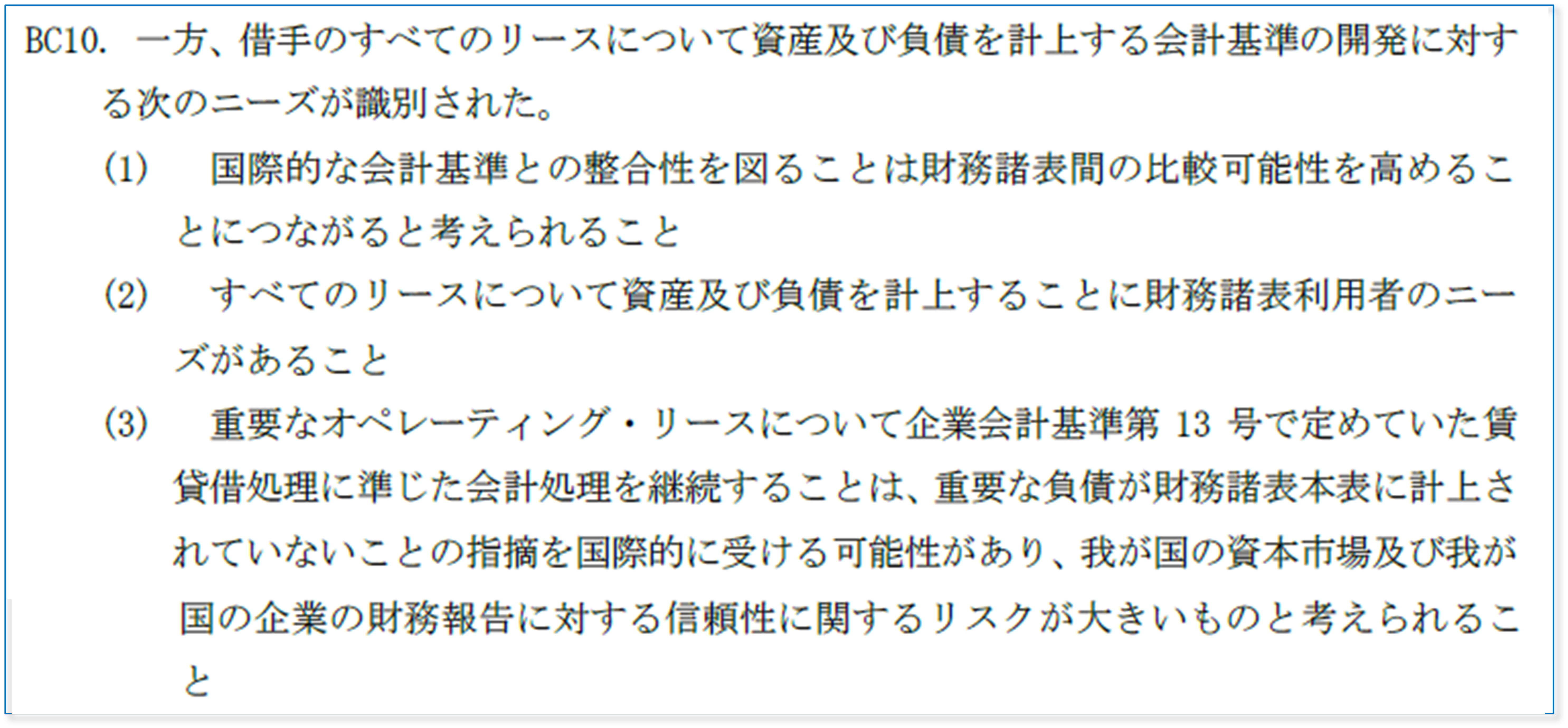

ではなぜ、企業会計原則と整合性のない会計基準を、ASBJは作ろうとしているのでしょう。これに関しては、本公開草案のBC10に以下の記載があります。

少しわかりやすく表現すると、すべてのリースについて資産・負債を計上するニーズは、以下のようになります。

確かにこのようなニーズがあることについては、理解できます。

しかし、こういったニーズを満たすために、企業会計原則と整合性のない会計基準を作ることについては、大きな疑問が残ります。

企業会計原則や会計基準の趣旨や意味をきちんと理解する意欲が失われ、「考える」経理担当者の成長を阻害し、企業のビジネスに沿った会計処理を行なえない状況が、ますます助長されることが心配です。