![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

令和5年税制改正大綱には、所得税、資産税、法人税、消費税そして納税環境の整備などが大きな柱として挙げられていました。所得税においてはNISAの拡充・恒久化、資産税においては相続税の見直しなどがありますが、やはり消費税のインボイス制度が気になるところです。

そこでこの記事では、令和5年税制改正大綱の中から企業の経理担当者に身近なものとして、令和5年10月から導入予定のインボイス制度や電子帳簿保存についての内容を解説します。

参考:https://storage.jimin.jp/pdf/news/information/204848_1.pdf

令和5年税制改正大綱において注目度が高いのは、消費税の改正です。

令和5年10月から導入されるインボイス制度にあたって、ここでは3つの改正点を紹介します。

これらの改正は、インボイス制度の開始に伴い、「免税業者」が「インボイス発行業者」になると税負担が増えることや、インボイス確認のための事務負担が煩雑になることへの配慮からの政策とされます。

今回の税制改正では、「2割特例」と呼ばれる3年間の経過措置が創設されました。

次のいずれかの事業者は、消費税の納税額を売上税額の2割とすることができます。

※対象期間は、令和5年10月1日から令和8年9月30日までの3年間です。

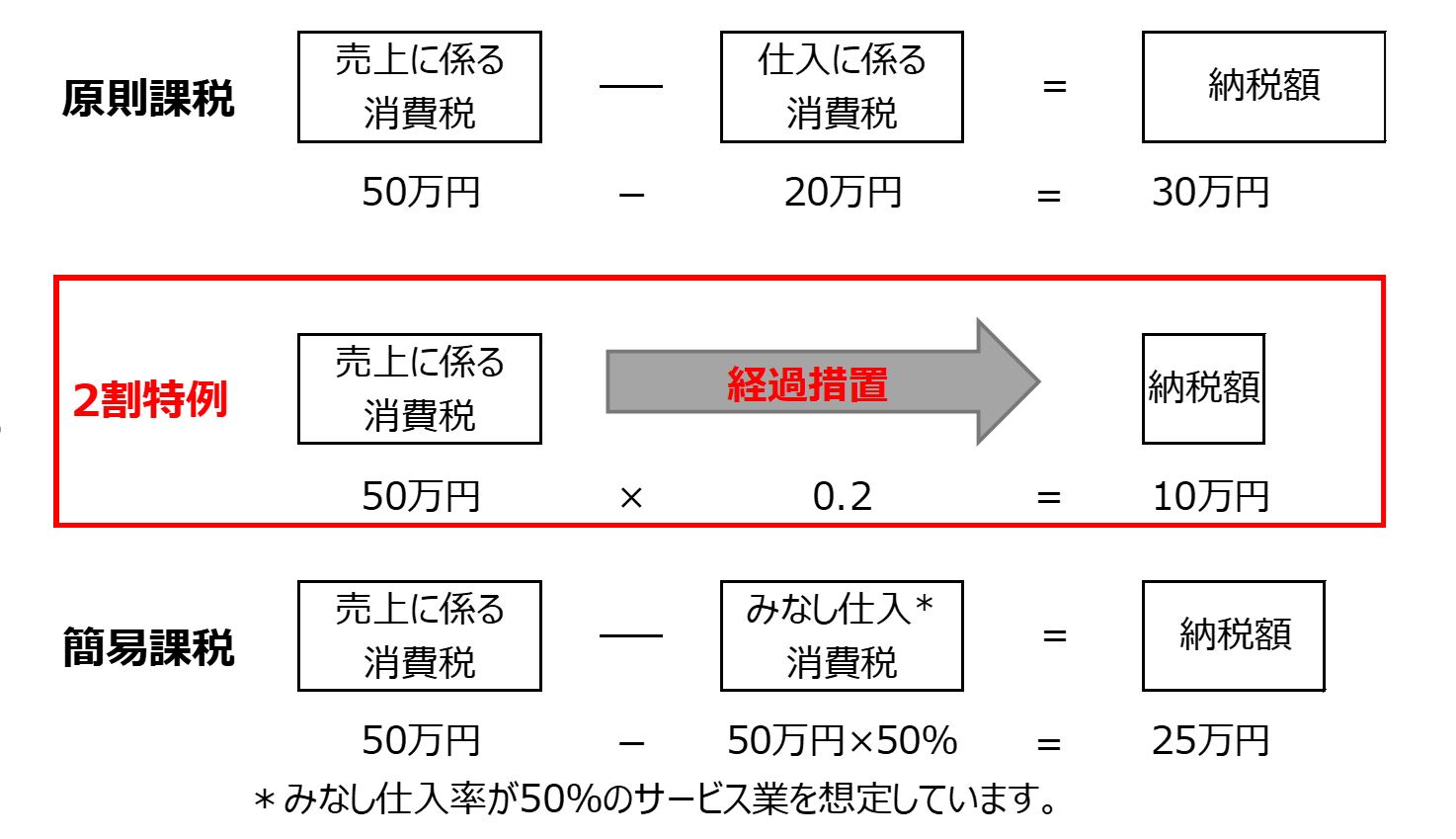

2割特例の考え方について、簡単に見ていきましょう。

例えば、売上が500万円で売上に係る消費税が50万円、仕入が200万円で仕入れに係る消費税が20万円のケースで考えます。

上図のように、原則課税では納税額30万円となるところ、2割特例を適用すると、原則的な消費税の計算に比べて大幅な税額軽減となります。

簡易課税は事業区分によって40%から90%のみなし仕入率がありますが、2割特例なら実質80%のみなし仕入率と同じようになります。上の例を見ると、2割特例は簡易課税よりも有利となっているのがおわかりいただけるでしょう。

2割特例の適用期間については、例えば12月決算の場合、令和5年10月1日からインボイス事業者に登録すれば、令和5年分(10月から12月までの3か月のみ)と令和6、7、8年分の計4回の申告が対象となります。

また、2割特例の適用にあたっては事前に届出の必要がなく、確定申告書に付記すればよいとされます。

さらに、2年間の継続適用などの縛りはなく、申告時には原則課税又は簡易課税との選択適用が可能です。

しかしながら、基準期間における課税売上高が1,000万円を超える事業者など、2割特例を適用できない事業者もあるので注意が必要です。

事務負担軽減策として、「少額特例」と呼ばれる6年間の経過措置が創設されました。

次のいずれかの事業者は、1万円未満の課税仕入れについてはインボイスの保存がなくても「帳簿のみ」の保存だけで仕入税額控除が認められるというものです。

※対象期間は、令和5年10月1日から令和11年9月30日までの6年間です。

そもそも、インボイス制度は仕入税額控除するための制度です。しかし、この少額特例により、インボイス保存の事務負担は大きく緩和されると予想されます。

ただし、1回の取引合計が税込1万円未満であることが条件です。

したがって、請求書だけを分割して1万円未満とするなどでは対応できません。

さらに、インボイス発行事業者の登録制度についても見直しがされます。

これは前2つと異なり、恒久的な措置となっています。

見直しの内容は次のとおりで、いずれも手続きをわかりやすくしたものです。

インボイス制度の運用開始後、登録を取り消しするケースも考えられることからチェックしておきたい規定となります。この他にもインボイス制度に係る細かな見直しはありますので要注意です。

納税環境の整備においては、電子帳簿保存制度の見直しを取り上げて解説します。

電子帳簿保存につきましては、次の3つの区分においてそれぞれ見直しが予定されます。

① 電子帳簿等保存:電子的に作成した帳簿書類のデータ保存

② スキャナ保存:紙で受領した書類のデータ保存

③ 電子取引:電子的に受領した情報のデータ保存

特に電子取引については、令和3年の年末に緊急の経過措置が取られましたこともあり、注目されるところです。

いずれについても、施行時期は令和6年1月1日以後となります。

前回の改正から電子帳簿保存にあたっては、税務署長の事前承認制度が廃止され、過少申告加算税の軽減措置がなされるなどの「優良な電子帳簿」制度が設けられました。

今回の改正では、税務署に届け出して国税関係帳簿の電子的保存をする「優良な電子帳簿の範囲」について見直しされています。

改正前は、優良な電子帳簿の対象となる帳簿は、必要な帳簿はすべて対象とされていましたが、改正後は次のように範囲が設けられます。

優良な電子帳簿に必要となる帳簿の範囲が明確化されたことで、保存の対象かどうかの判断がつきやすく、制度として利用しやすくなります。

スキャナ保存制度についても、次の3点について見直しがあり、さらに利用しやすいものとなりました。

特に3つめの見直しについては、帳簿との相互関連性を重要視していることがポイントです。

実務上、電子取引の頻度が増加する中、電子帳簿保存では最も懸念されるのが電子取引かと思われます。現行の電子取引を出力書面にて保存できるのは令和5年12月31日までとなるので注意してください。

まず、電子取引をデータで保存するためのシステム対応が間に合わなかった事業者への対応として、新たな猶予措置が創設されました。

相当の理由のある事業者は、調査などにおいて出力書面の提示やダウンロードの求めに応じることができる場合には検索要件等なしでのデータ保存が可能となります。

相当の理由については、あまり厳しいものではないと予測されます。

さらに、調査などにおいて電子データのダウンロードができれば、検索要件のすべてが不要となる事業者の範囲が次のように拡大されました。

電子取引の場合には、たとえ書面出力保存していたとしても、調査の際に「ダウンロード要請」に対応できればよいのです。

ここまでの解説は、令和5年12月23日に閣議決定された「令和5年度税制改正の大綱」からの抜粋となっており、令和5年1月下旬に法案として国会に提出されるため、詳細については今後の法案を確認する必要があります。

参考:令和4年12月23日閣議決定 令和5年税制改正の大綱

令和5年においては、特に免税事業者にとってインボイス制度の導入が事業上の大きな転機となる可能性があります。税負担軽減策である2割特例は、実質3年間の時限措置であり、導入時の混乱を鎮める効果はありそうですが、適用されない事業者もありますので法案成立後にはよく確認をしなければなりません。

しかし、インボイス登録制度の見直しによって、複雑であった登録制度が少し理解しやすくなったことは納税者として評価できる点かと思います。

【税理士プロフィール】

税理士・CFP・認定経営革新等支援機関

岡 和恵

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。

システム開発部門と経理部門を経験する中で税理士やフィナンシャルプランナー資格を取得。

2019年より税理士事務所を開業し、税務や会計に関するライティング業務も開始。

図や表などを多用したわかりやすい執筆を心掛けています。

SuperStream製品についてご覧になりたい方は以下よりご確認ください。

※人給ソリューション案内はこちら

※会計ソリューション案内はこちら