![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

12月14日に「令和6年度税制改正大綱」が公表されました。今回の改正では、デフレ脱却を最優先課題と位置付け、物価上昇を上回る賃金の上昇を実現するために、所得税・住民税の定額減税や賃上げ減税の拡充等が行われることになります。また戦略分野への投資促進やイノベーション活性化による生産性向上を後押しするなどの経済成長の牽引に資する税制も整備されます。

法人課税では、賃上げ減税の拡充や、戦略分野への投資減税創設などを通じて、企業の内部留保活用と賃金引上げを促す施策が強化されます。

|

項目 |

内容 |

適用期日等 |

|

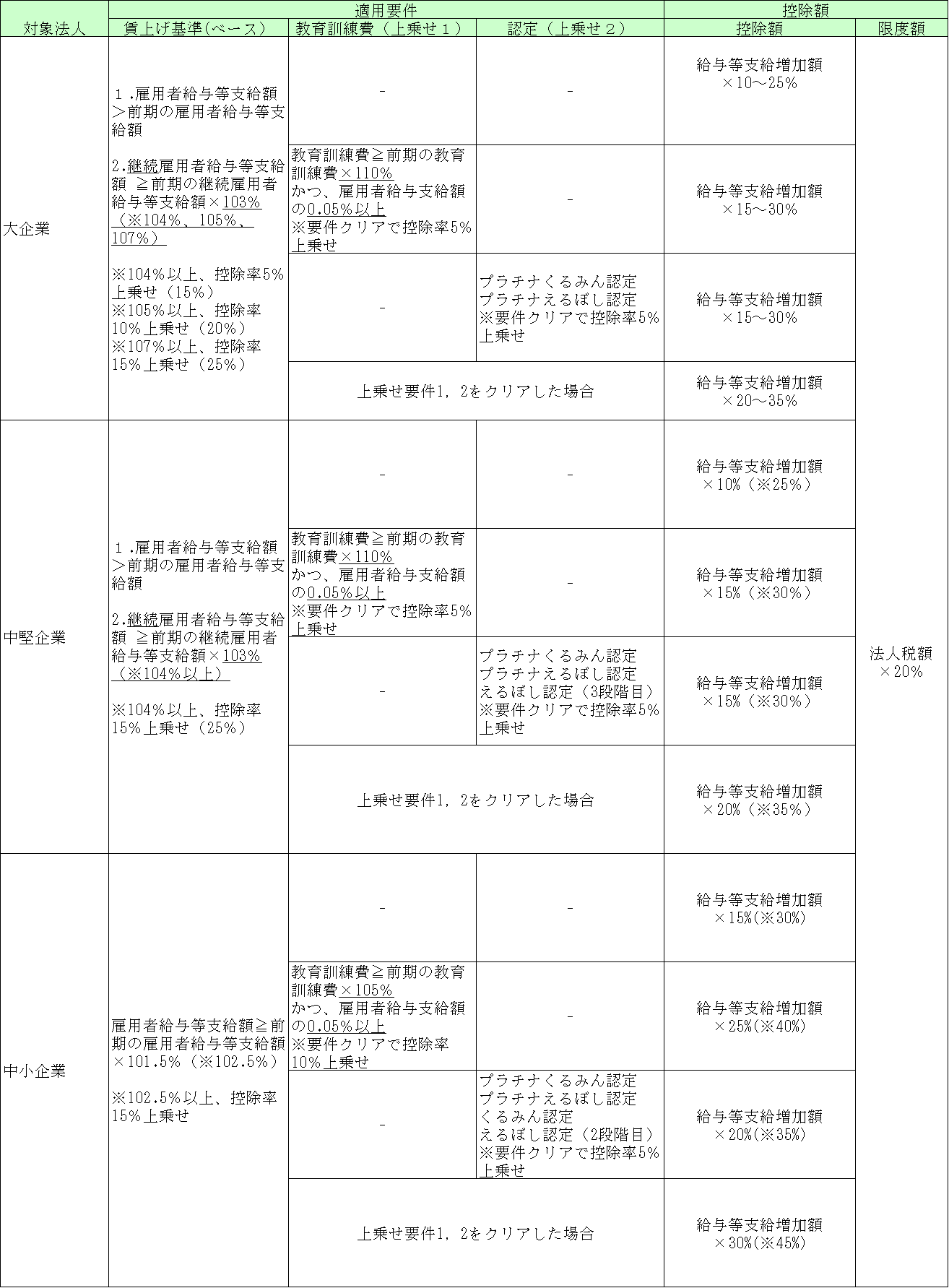

賃上げ促進税制 減税 ※ページ下部に賃上げ促進税制を一覧表にまとめています

|

○賃上げの促進に係る税制の改組の概要

|

令和6年4月1日~令和9年3月31日までの間に開始する各事業年度 (3年間)

|

|

戦略分野国内生産促進税制 【創設】 減税

|

○産業競争力強化法の「事業適応計画」に基づく設備等を取得して、事業の用に供した場合の税額控除 【適用法人】次の全ての要件を満たす法人①青色申告法人であること 【対象資産】産業競争力基盤強化商品生産用資産 【税額控除】税額控除:いずれか小さい金額

控除限度:DX投資促進税制、カーボンニュートラル促進税制の税額控除額と合計で法人税額×40%(半導体生産用資産は20%)を限度) 【産業競争力基盤強化商品(仮称)とは】半導体、電気自動車等、鉄鋼、基礎科学品、航空機燃料など総事業費が大きく、特に生産段階のコストが高いものなどが対象 |

産業競争力強化法の事業適応計画の認定の日以後10年以内の日を含む各事業年度

|

|

イノベーションボックス税制 【創設】 減税

|

○イノベーションを創出する民間による無形資産投資を後押しするため、税制上の支援策としてイノベーションボックス税制が創設 【損金算入】特許権譲渡等を行った場合に、その事業から発生する一定の所得 |

令和7年4月1日~令和14年3月31日までの間に開始する各事業年度 (7年間)

|

|

外形標準課税における対象法人 【見直し】 増税

|

○会計上の資本金から資本剰余金への項目振替の減資で外形標準課税の対象から外れる問題への対応策としての見直し 【対象法人の拡大】現行基準に加え、追加基準が加わる

▶ 令和5年4月1日~令和6年3月31日

資本金と資本剰余金の合計額が 50 億円を超える親法人の100%子法人で資本金1億円以下、資本金と資本剰余金の合計が2億円超の法人も対象に

|

減資対応: 令和7年4月1日以後に開始する事業年度から適用

100%子法人等への対応: 令和8年4月1日以後に開始する事業年度から適用

|

|

主要規定の延長措置

|

○中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度 ○中小企業者等以外の法人の欠損金の繰戻還付の不適用措置 ○海外投資等損失準備金制度 ○国家戦略特別区域、国家戦略総合特別区域における機械等を取得した場合の特別償却制度又は税額控除制度 ○交際費等の損金不算入制度 |

令和8年3月31日まで2年延長

令和9年3月31日まで3年延長

|

所得課税では所得税・住民税の定額減税、住宅減税関係を含む子育て世帯への支持拡充になります。

|

項目 |

内容 |

適用期日等 |

|

所得税・個人住民税の定額減税 減税 |

○賃金上昇が物価高に追い付いていない負担を緩和する一時措置

|

令和6年 |

|

ストックオプション税制 【要件緩和】 減税 |

○権利行使時に経済的利益が非課税となる税制適格ストックオプションの要件緩和

|

大綱では適用期日等の具体的な明記なし |

|

住宅ローン控除等(子育て支援策として1年限定) 減税

|

○子育て世帯に支援策とし令和6年度のみの暫定措置

|

令和6年

|

|

主要規定の延長措置等

|

〇居住用財産の買換え等の場合の譲渡損失の繰越控除 ○特定居住用財産の譲渡損失の繰越控除 ○認定住宅の新築等をした場合の所得税額の特別控除 ○既存住宅の耐震改修をした場合の所得税額の特別控除 |

令和7年12月31日まで2年延長 |

|

項目 |

内容 |

適用期日等 |

|

主要規定の延長措置等 |

○住宅取得等資金に係る贈与税の非課税措置の延長

◯事業承継税制における特例承継計画等の提出期限の延長 |

令和8年12月31日まで3年延長

令和8年3月31日まで延長 |

|

項目 |

内容 |

適用期日等 |

|

国外事業者に係る消費税の課税の適正化

|

○プラットフォーム課税の導入 特定プラットフォーム事業者を介して行われる国外事業者の消費者向け電気通信利用役務の提供は、その取引金額が50億円を超える場合、そのプラットフォーム事業者が行ったものとみなす ○事業者免税点制度の特例、簡易課税制度等の見直し 国外事業者による事業者免税点制度や簡易課税制度の租税回避を防止するため、制度の適用要件を厳格化 ◯インボイス制度見直し

|

令和7年4月1日以後に行われる電気通信利用役務の提供より

令和5年10月まで遡り不要 令和6年10月1日以後開始課税期間 |

|

項目 |

内容 |

適用期日等 |

|

その他

|

◯e-Taxの利便性向上 GビズIDを連携 ◯重加算税制度の整備 隠蔽に基づく更正請求に重加算税 ◯第二次納税義務の整備 法人の不正申告で未納がある場合、役員の個人責任を追及

|

|