![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

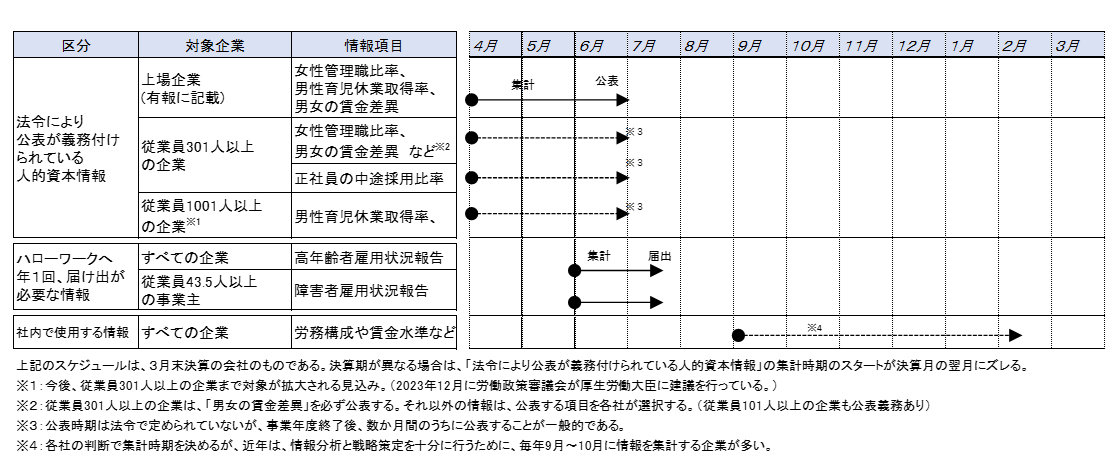

「人的資本の情報開示」は、人事部門にとって、毎年一定の時期に発生する「年中行事」になりました。この業務を効率的に行うためには、まず「何月に、どのような人的資本情報を集計し、公表するのか」という年間スケジュールを把握しておくことが必要です。今回は、人的資本情報の集計・公表に関する年間スケジュールを示しながら、その効率的な進め方について説明します。

上場企業は、2023年3月期から、有価証券報告書等に「女性管理職比率」「男性の育児休業取得率」「男女の賃金差異」を記載することが求められています。有価証券報告書は、毎事業年度終了後3か月以内に財務(支)局長まで提出しなければならないので、人事部門は、これらの情報を事業年度終了後2か月後までには、集計しておくことが必要です。

なお、非上場企業であっても、従業員301人以上の企業は、「女性の職業生活における活躍の推進に関する法律(女性活躍推進法)」により「男女の賃金差異」を公表しなければなりません。また、従業員1,001人以上の企業は、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律(育児介護休業法)」により「男性の育児休業取得率」を、年1回、自社ホームページに掲載する等の方法により、公表しなければなりません。

この他にも、従業員301人以上の企業は、労働施策総合推進法により、直近の3事業年度の正社員の中途採用比率を1年に1回公表しなければなりません。これについては、期限は設けられてはいないものの、事業年度終了後数か月間以内に公表することが望ましいと考えられます。

開示までは求められていませんが、ハローワークへの届け出が義務付けられている情報として、次のものがあります。人事部門は、毎年定められた時期に、これらの情報を集計することが必要です。

これまで述べてきたもの以外にも、人事部門は、賃上げを検討するために賃金水準に関する情報を、また採用計画を策定するために労務構成に関する情報を、毎年一定の時期に集計しています。これらの情報は、法令で開示の時期が定められているわけではないので、各社が、自由に決めることができます。

従来、ほとんどの企業は、賃上げや採用活動を行う直前の1月~2月にこれらの情報を集計していました。近年は、人的資本の状況をしっかりと分析して、その結果を反映させた人事戦略を策定するために、情報の集計・分析は、毎年9月~10月にかけて行うところが多くなっています。

以上の年間スケジュールを整理すると、下図のようになります。

人事部門は、この年間スケジュールを把握しておいて、人的資本情報の収集・公表時期が近づいてきたら、早めに準備しておくとよいでしょう。

なお、今後も、法令により開示が義務付けられる人的資本に関する項目が増えていくことが予想されます。人事部門は、人的資本情報の集計、公表に関わる業務の更なる効率化を図るために、次の対応策を講じていくことが望ましいと言えます。

人事部門は、年間スケジュールと上記の点を踏まえて、人的資本情報の集計・公表を効率的に進めていただきたいと思います。

なお、人事関係者が、人的資本情報の定義・算式をしっかりと知っておかないと、誤ったデータを集計したり、情報開示のやり直しが生じたりするために、業務効率化が進みません。そこで、次回のコラムからは、開示が求められている人的資本情報ごとに、その定義や算式を示しながら、集計・公表のポイントについて解説します。